税收管理权限按大类可划分为税收立法权和税收执法权。第二,依法赋予地方适当的地方税收立法权。税收实体法和税收征收管理的程序法的法律制度构成了我国现行税法体系。......

2024-01-31

知识点:税法要素

考情分析:近三年无考点

税法的构成要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。

重点有:

一、纳税人

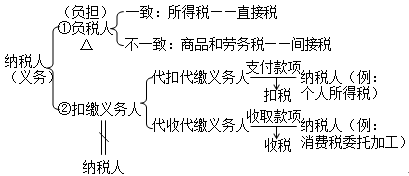

1.含义:是税法规定的直接负有纳税义务的单位和个人

2.范围:自然人、法人、其他组织;

居民纳税人和非居民纳税人;

纳税人与负税人、扣缴义务人关系:

二、征税对象:即纳税客体

1.含义:指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物。

2.重要作用:是区别一种税与另一种税的重要标志。是税法最基本的要素,体现着征税的最基本界限,决定着某一种税的基本征税范围,同时,征税对象也决定了各个不同税种的名称。

3.与课税对象相关的两个概念:

三、税率

税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。

我国现行的税率主要有:

续表

【提示】有的税采用两种税(www.chuimin.cn)

【考题·多选题】下列各项中,采用比例税率征收的有( )。

A.营业税

B.消费税

C.城镇土地使用税

D.城市维护建设税

『正确答案』AD

『答案解析』选项B,消费税采用比例税率同时也有定额税率;选项C,城镇土地使用税采用定额税率。

四、纳税期限:关于税款缴纳时间方面的限定。

2.相关的三个概念:

(1)纳税义务发生时间:是指应税行为发生的时间。

(2)纳税期限:每隔固定时间汇总一次纳税义务税额的时间。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

(3)缴库期限:税法规定的纳税期限界满之时,纳税人将应纳税款缴入国库的期限。

纳税期限:(3个)

①纳税义务发生时间→②纳税期限→③缴库期限

例:销售货物(增值税)

2016.3.12 开具发票 价款100万 税款 17万

【例题·多选题】下列关于税收实体法构成要素的说法中,正确的有( )。

A.纳税人是税法规定的直接负有纳税义务的单位和个人,是实际负担税款的单位和个人

B.征税对象是税法中规定的征税的标的物,是国家征税的依据

C.税率是对征税对象的征收比例或征收额度,是计算税额的尺度

D.税目是课税对象的具体化,反映课税对象质的规定

『正确答案』BCD

『答案解析』选项A,纳税人和负税人是有时一致有时不一致的。

有关16年注会《税法》(已更新05.17)的文章

税收管理权限按大类可划分为税收立法权和税收执法权。第二,依法赋予地方适当的地方税收立法权。税收实体法和税收征收管理的程序法的法律制度构成了我国现行税法体系。......

2024-01-31

征税范围及纳税义务人★★知识点:征税范围的一般规定 考情分析:2014、2015年选择题、2015计算题考点 一、销售或进口的货物 货物是指有形动产,包括电力、热力、气体在内。不属于在境内提供应税服务不缴纳增值税。此外的纳税人受托代理销售二手车,不征收增值税。......

2024-01-31

『正确答案』应纳增值税=180 000÷×2%=3 495.15(元)二、一般纳税人适用:采用简易办法征收增值税1.简并和统一增值税征收率,将6%和4%的增值税征收率统一调整为3%。......

2024-01-31

面对裁厘活动进行两年以来,厘金仍以变相方式继续存留的问题,国府尝试以允许各地开征营业税来缓进解决。至于营业种类与行业适用税率,国府规定最高与最低的课征税率,由各省在限定课征税率范围内作弹性拟定。此外,国府为了避免对商家重复课税,曾允诺在各地举办营业税时即取消牙税。中央对于地方政府的种种不当举措,只能提出书面训饬,却苦无实力改变既成的现实,在此情形下,商界原先支持国府裁厘及推行营业税的热情迅速消失。......

2023-08-10

晋、魏、唐的土地制度,都具有同一的倾向,因为都是从两汉“兼并之风”所产生出来的反响。后魏所行的制度,叫做“均田制度”。因此,这种制度的实施,或者就是由于一种租税政策。并且,唐代的班田制度及租庸调制之推行,是和户口的数目有密切关系的,如果户口不准确,则不但无法授田,并且无法征税。在这样的情形之下,才发生杨炎的两税法。不过杨炎的两税法,很为简易,所以宋、元、明、清都沿用此法,没有重大的改变。......

2023-08-16

前款第十项免税规定,由国务院报全国人民代表大会常务委员会备案。国务院可以规定其他减税情形,报全国人民代表大会常务委员会备案。个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。......

2023-08-16

为确定此交易的盈亏,应将第二款规定的报税成本作为其售出价格,将按照第一百五十二条和第一百五十四条中适用规定计算所得作为购入成本。第一百四十三条针对第一百四十条所指的收益和赎回,其所得应当按照第一百零二条规定计算,并且不得适用其关于通胀调整的规定。第一百四十四条以位于境外的外币资本获取终身收益的,应在支付收益日将资本金换算为阿根廷货币。......

2023-07-30

保险的要素是指进行保险经济活动所应具备的基本条件。指保险费率的确定应当能够足以抵补一切可能发生的损失以及有关的营业费用。保险险种的审批目录由中国保监会制定和调整。第七十二条,中国保监会在对保险条款和保险费率进行审批或者备案时,遵循保护社会公众利益和防止不正当竞争的原则。第七十三条,保险公司对已经获得批准或者备案的保险条款和保险费率进行变更的,应当按照规定重新申报审批或者备案。......

2023-08-10

相关推荐