关于一般条件,法律允许个人和团体开设学校,但无论是个人还是法人都必须符合国籍、道德和年龄等条件。但是他们必须符合侨民应有的条件,并在获得劳动许可之外,须经学区国民教育委员会审定之后获得学区长的准许。其次,禁止任何被法律判刑人员和被认为有碍公共道德的人开办私立学校。除了须有高中毕业会考文凭之外,还要有在中学中担任5年教师或管理工作的经验证明,这一证明须由所在学校校长提出并经国民教育委员会核准。......

2023-11-18

11.5 借款费用

借款费用,是指企业因借款而发生的利息及其他相关成本,包括借款利息、折价或溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额。其中,因借款而发生的辅助费用包括手续费、佣金、印刷费、债券发行费用(减去发行期间冻结资金产生的利息收入)等。

企业借款费用的处理方法主要有两种:一种是在借款费用发生时直接确认为费用,计入当期损益;另一种是予以资本化,即将可直接归属于符合资本化条件的资产的借款费用予以资本化。符合资本化条件的资产,是指需要经过相当长时间的购建活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产或存货等。本书重点讨论可以资本化的借款费用。

11.5.1 借款费用的确认

费用可以资本化的借款不仅包括专门借款,还包括一般借款。专门借款,是指为购建符合资本化条件的资产而专门借入的款项。一般借款,是指除专门借款之外的借款。相对于专门借款而言,一般借款在借入时,其用途通常没有特指用于符合资本化条件的资产的购建。

1.借款费用资本化开始时间

当同时满足以下三个条件时,借款费用才能开始资本化。

(1)资产支出已经发生。资产支出,包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出,如用货币资金购买建筑材料、使用带息票据购买工程用料等。

(2)借款费用已经发生。借款费用已经发生,是指已经发生了因购建符合资本化条件的资产而借入款项的利息、折价或溢价的摊销、辅助费用或汇兑差额。

(3)为使资产达到预定可使用或可销售状态所必要的购建活动或者生产活动已经开始。主要是指资产的实体建造工作已经开始,如主体设备的安装、仓库的实际建造等。它不包括仅仅持有资产、但没有发生为改变资产形态而进行建造活动的情况,如购置建筑用地而发生的借款费用,在有关房屋建造活动没有发生的情况下,不能予以资本化。

因此,开始资本化日应选择以下三个时点的最晚点。

(1)资产支出发生日。确认资产支出点以是否真正为工程付出了代价为准,即是否真正垫付了钱。垫钱方式有三种:

①支付货币资金,即用货币资金支付符合资本化条件的资产的购建或者生产支出;

②转移非现金资产,指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产;

③承担带息债务,即企业为了购建或者生产符合资本化条件的资产而承担的带息应付款项。当该带息债务发生时,企业应视同资产支出已经发生。

选择资产支出的最早点作为认定开始资本化日的参照点。

(2)借款费用发生日。一般而言,借款日即为借款费用发生日。

(3)工程正式开工日,即为使资产达到预定可使用或者可销售状态所做的必要的购建或者生产活动开始的日期。

2.借款费用暂停资本化的时间

符合资本化条件的资产在购建过程中发生的非正常中断且中断时间连续超过3个月的,企业应暂停借款费用的资本化。在中断期间发生的借款费用确认为费用,计入当期损益,直至资产的购建活动重新开始。如果中断的是所购建的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,则借款费用的资本化可继续进行。

3.借款费用停止资本化的时间

购建的符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用停止资本化。在符合资本化条件的资产达到预定可使用或可销售状态之后所发生的借款费用,在发生时根据其发生额确认为费用,并计入当期损益。

购建的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建活动实质上已经完成的,企业应停止与该部分资产相关的借款费用的资本化。

11.5.2 资本化金额的确定

企业发生的借款费用,可直接归属于符合资本化条件的资产购建的,予以资本化,并计入相关资产成本;其他借款费用,在发生时根据其发生额确认为费用,并计入当期损益。

1.利息资本化金额的确定

(1)专门借款利息费用的资本化金额。企业为购建符合资本化条件的资产而借入专门借款的,以专门借款当期实际发生的利息费用减去将尚未动用的借款资金存入银行取得的利息收入或者进行暂时性投资取得的投资收益后的金额,确定为专门借款利息费用的资本化金额,并在资本化期间将其计入符合资本化条件的资产成本。

(2)一般借款利息费用的资本化金额。在借款费用资本化期间,为购建符合资本化条件的资产而占用了一般借款的,一般借款应予资本化的利息金额按照下列公式计算:

一般借款利息费用资本化金额=累计资本支出超过专门借款部分的资产支出

加权平均数×所占用一般借款的资本化率

其中,所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款

当期实际发生的利息之和/所占用一般借款本金加权平均数

其中,所占用一般借款本金加权平均数=∑每笔资产支出金额

×每笔资产支出占用的天数/会计期间涵盖的天数

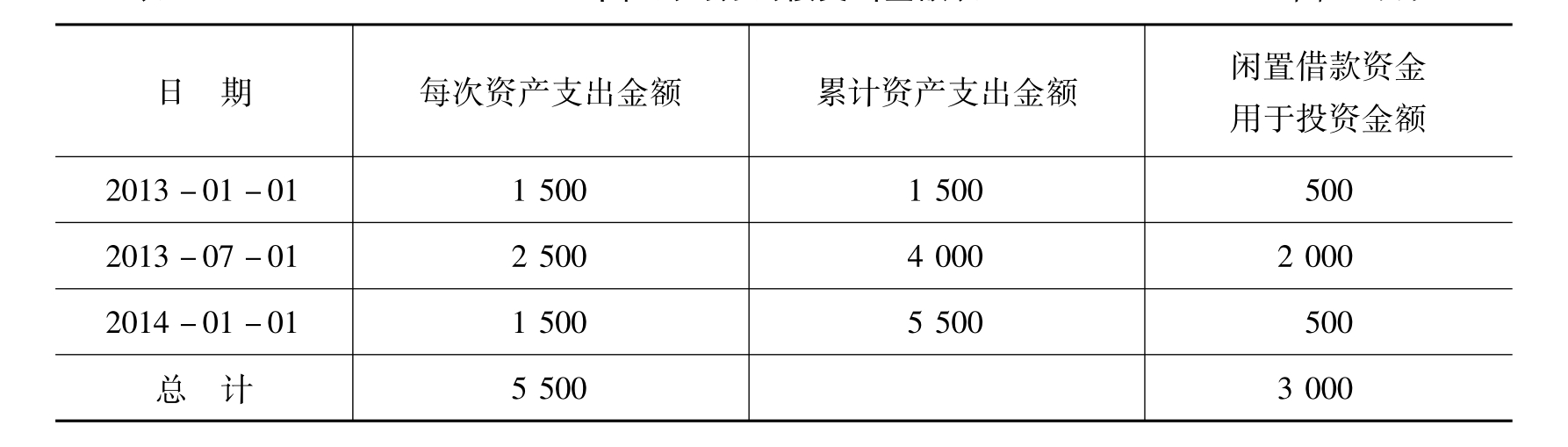

例11-14 2013年1月1日,中恒公司正式建造一幢办公楼,工期预计1年6个月,分别于2013年1月1日、2013年7月1日和2014年1月1日支付工程款。办公楼于2013年6月30日完工并达到预定可使用状态。公司为建造办公楼于2013年1月1日借入专门借款2 000万元,借款期限为3年,年利率为6%。除此之外,没有其他专门借款。闲置借款资金均用于固定收益债券投资,该投资月收益率为0.5%。

公司在办公楼建造过程中所占用的一般借款有两笔,具体如下:

①向银行长期贷款2 000万元,期限为2013年1月1日至2015年1月1日,年利率为6%,按年支付利息。

②发行公司债券1亿元。2012年1月1日发行,期限为5年,年利率为8%,按年支付利息。

公司为建造办公楼的支出金额如表11-10所示。

表11-10 中恒公司办公楼支出金额表单位:万元

根据上述资料,计算建造办公楼时应予资本化的利息金额。

公司先计算专门借款利息的资本化金额,然后计算所占用一般借款利息的资本化金额。分三个步骤:

①计算专门借款利息资本化金额

2013年专门借款利息资本化金额=2 000×6%-500×0.5%×6=105(万元)

2014年专门借款利息资本化金额=2 000×6%×180/360=60(万元)

②计算一般借款利息资本化金额

在建造办公楼时,自2013年7月1日起已经有2 000万元占用了一般借款。另外,2014年1月1日支出的1 500万元也占用了一般借款。

![]()

一般借款资本化率=(2 000×6%+ 10 000×8%)/(2 000+ 10 000)= 7.67%

2013年应予资本化的一般借款利息金额=1 000×7.67%=76.7(万元)

![]()

则2014年应予资本化的一般借款利息金额=1 750×7.67%=134.23(万元)(www.chuimin.cn)

③计算公司建造办公楼应予资本化的利息金额

2013年利息资本化金额= 105+ 76.7=181.7(万元)

2014年利息资本化金额= 60+134.23=194.23(万元)

中恒公司相关会计处理如下。

![]()

2013年12月31日:

借:在建工程 1 817 000

财务费用 8 433 000

应收利息 150 000

贷:应付利息 10 400 000

2014年1月1日至6月30日,实际借款利息=1 040/2=520(万元)。

借:在建工程 1 942 300

财务费用 3 257 700

贷:应付利息 5 200 000

(3)在借款利息费用应予资本化过程中,借款存在折价或者溢价的,企业按照实际利率法确定每一会计期间应摊销的折价或者溢价金额。

例11-15 假设华发公司在2013年1月1日折价发行了面值为1 250万元的公司债券,发行价格为1 000万元,票面利率为4.72%,于每年年末支付利息(1 250×4.72%=59),计算该公司的实际利率i:

求得i=10%

那么,第1年实际的利息费用为1 000×10%=100(万元),实际支付的利息为59万元,期末时债券摊余的成本为1 000+100-59= 1 041(万元)。第2年实际利息费用为1 041×10%=104(万元)。依次类推,第3、4、5年的实际利息费用分别为109万元、113万元、119万元。假设此公司发行债券募集资金的目的是专门用于建造一条生产线,该生产线从2013年1月1日开始建设,2014年完工并达到预定使用状态。公司从2013年至2015年间每年应予资本化的利息费用为100万元、104万元、109万元,2016年及2017年发生的利息113万元及119万元应计入当期损益,不再资本化。

(4)在资本化期间,每一会计期间的利息资本化金额不应该超过当期相关借款实际发生的利息金额。

2.辅助费用资本化金额的确定

专门借款发生的辅助费用,在所购建的符合资本化条件的资产达到预定可使用或者可销售状态之前发生的,在发生时根据其发生额予以资本化,计入符合资本化条件的资产的成本;在所购建的符合资本化条件的资产达到预定可使用或者可销售状态之后发生的,在发生时根据其发生额确认为费用,计入当期损益。

一般借款发生的辅助费用,在发生时根据其发生额确认为费用,并计入当期损益。

例11-16 华天公司为建造一座仓库,于2013年1月1日按面值发行了2亿元的5年期债券,年利率为8%,按债券面值的2%支付中介机构手续费400万元,已用银行存款支付完毕。厂房的建造工作从2013年1月1日开始,建造期为3年。

应予资本化的辅助费用金额为400万元,华天公司支付发行债券手续费的会计处理如下:

借:在建工程 4 000 000

贷:银行存款 4 000 000

3.外币专门借款汇兑差额资本化金额的确定

由于企业取得外币借款日、使用外币借款日和会计结算日往往不一致,而外汇汇率又在随时发生变化,因此外币借款会产生汇兑差额。相应地,在借款费用资本化期间,为购建固定资产而专门借入的外币借款所产生的汇兑差额是购建固定资产的一项代价,应予以资本化,计入固定资产成本。在资本化期间,外币专门借款本金及其利息的汇兑差额应予以资本化,计入符合资本化条件的资产的成本。而除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,作为财务费用计入当期损益。

例11-17 兰龙公司为了建造一项固定资产于20××年1月1日发行3年期面值为2 000万美元的公司债券,年利率为10%,每年12月31日付息,到期还本。工程于当日开工,20××年6月30日完工并达到预定使用状态。

汇率资料如下:

20××年1月1日,市场汇率为1美元=6.30元人民币

20××年3月31日,市场汇率为1美元=6.22元人民币

20××年6月30日,市场汇率为1美元=6.16元人民币

公司的记账本位币为人民币,外币业务采用即期汇率。

兰龙公司计算外币借款汇兑差额资本化金额的会计处理如下。

(1)第一季度

债券利息=2 000×10%×1/4=50(万美元)

借:应付债券——债券面值(美元户) 160 000

贷:在建工程——借款费用160 000(2)第二季度

债券利息=2 000×10%×1/4=50(万美元)

借:应付债券——债券面值(美元户) 120 000

——应计利息(美元户) 30 000

贷:在建工程——借款费用 150 000

在实务中,企业经常会发生借款费用。例如,在2007年的1 570家上市公司中,有473家上市公司存在借款费用资本化,占1 570家的30.13%。其中,存在固定资产资本化借款费用的有2家;存在在建工程资本化借款费用的有390家;存在存货资本化借款费用的有86家;投资性房地产和无形资产资本化借款费用的分别为1家和3家。473家上市公司中,有214家上市公司披露了借款费用资本化率。

比较:小企业借款费用的会计处理

《小企业会计准则》规定,借款费用是指小企业因借款而发生的利息及其他相关成本,包括借款利息、辅助费用以及因外币借款而发生的汇兑差额。其中,因借款而发生的辅助费用包括手续费、佣金、印刷费等。

小企业借款费用的处理方法主要有两种:一种是在借款费用发生时直接确认为费用,计入当期损益;另一种是予以资本化,即可直接归属于符合资本化条件的资产的借款费用予以资本化。符合资本化条件的资产,是指需要经过相当长时间的购建活动才能达到预定可使用或者可销售状态的固定资产等。

因此,借款费用的归属方向是:符合资本化条件的,记入“存货”“在建工程”“固定资产”“无形资产”“研发支出”等账户;不符合资本化条件且属于筹建期内发生的部分,记入“管理费用”账户;既不符合资本化条件又未发生在筹建期内的部分,记入“财务费用”账户。

有关高职高专会计学专业规划教材的文章

关于一般条件,法律允许个人和团体开设学校,但无论是个人还是法人都必须符合国籍、道德和年龄等条件。但是他们必须符合侨民应有的条件,并在获得劳动许可之外,须经学区国民教育委员会审定之后获得学区长的准许。其次,禁止任何被法律判刑人员和被认为有碍公共道德的人开办私立学校。除了须有高中毕业会考文凭之外,还要有在中学中担任5年教师或管理工作的经验证明,这一证明须由所在学校校长提出并经国民教育委员会核准。......

2023-11-18

形成泥石流的基本条件。泥石流常发生于地质构造复杂、断裂褶皱发育、新构造活动强烈、地震烈度较高的地区。泥石流的发生时间规律。据不完全统计,发生在这两个月的泥石流灾害约占全部泥石流灾害的90%以上。3)泥石流的发生,一般是在一次降雨的高峰期或在连续降雨稍后。低频率的稀性泥石流主要分布在东北和南方地区。又如1985年滇东北的东川市小江中游20余条沟谷暴发了规模巨大的粘性泥石流,也造成了巨大的经济损失。......

2023-11-04

医疗终结时间是指人身受损伤后治疗及休息时间的期限。上述几种损伤也可因感染、年龄、部位等因素而明显影响病程,这些规律就是判定医疗终结时间的基础。明确医疗终结时间可以为赔偿医疗费、住院伙食补助费、护理费等提供科学依据。对于同一个体全身不同组织器官遭受不同程度的损伤,在确定其医疗终结时间时以最严重的损伤所需最长医疗终结时间为主,不能将不同损伤所需的医疗终结时间进行累加后计算。......

2023-08-10

第十六章 危机的一般条件资本主义生产注定要经历繁荣和萧条的循环,这是经验的规律。此外,有一点是很清楚的,由于危机周期性地相继发生是资本主义社会的产物,所以它的原因必然存在于资本性质之中。资本主义生产的消费关系所提供的狭小基础之所以是危机的一般条件,是因为扩大这一基础的不可能性是市场停滞的一般先决条件。......

2024-01-17

更具讽刺性的是,一个来自世界各国绿色组织成员参加的会议,研讨减少温室气体排放、防止气候变暖的主题。绿色意识形态形成后,自然会对人们的生活形成统制,左右人们的认知和行动。对绿色意识形态自下而上无意识生成机制的阐述,其背后是一种偶然、随机、非线性演化的历史观。在这无意识的互动过程中,意识形态自下而上的生成,最终形成国家机器的“完成时态”,进一步强化了绿色意识形态对大众的塑造与统制。......

2023-08-28

环保作为时尚,也许可以引起人们更多地对这一主题的关注。但同时,其中潜伏着资本借助绿色价值观扩张的企图,也就是表现为前文所述的披着绿色外衣的消费主义。绿色作为时尚所引起的疯狂,一点也不输于历史上曾演出过的对教条主义的狂热。在时尚主义的引领下,绿色环保固然能够在某些方面得到推动,但是它所期待的是一种大众反思能力的下降,跟随着时尚主义潮流的从众,继续扩张自己的消费主义欲望。......

2023-08-28

在对产权界定后,双方主体可以通过市场交易实现帕累托最优。货币发行的市场化是自由主义走向极端的反映。更为重要的问题在于:通过自由市场的逻辑,资本对人们的生活进行了全面的入侵和统制,商品化就是这一趋势的反映。人类的想象力竟有如此之伟大,关乎气候的社会关系居然也成了商品,义无反顾地被纳入市场交易的逻辑中。万物的商品化一直都在我们习以为常的日子里上演,并且它早已超越了“经济生活”的范畴。......

2023-08-28

相关推荐