以支付现金、非现金资产等其他方式形成的长期股权投资,比照非同一控制下企业合并形成的长期股权投资的相关规定进行处理。收到被投资单位宣告发放的股票股利,不进行账务处理,但应在备查簿中登记。即企业对其合营企业的长期股权投资。②企业对被投资单位具有重大影响的长期股权投资。......

2023-07-31

长期股权投资可以通过企业合并、支付现金、发行权益性证券、投资者投入、非货币性资产交换、债务重组等方式取得。本节重点介绍通过企业合并、支付现金、发行权益性证券、投资者投入取得的长期股权投资的会计处理。债务重组取得长期股权投资的会计处理,可以参阅第14章的相关内容。

长期股权投资在取得时,按初始投资成本入账。长期股权投资的初始投资成本,应区分企业合并和非企业合并两种情况进行确定。

企业合并,是指将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。以是否在同一控制下进行企业合并为基础,企业合并可分为同一控制下的企业合并和非同一控制下的企业合并。同一控制下的企业合并以账面价值入账;非同一控制下的企业合并以公允价值入账。

同一控制下的企业合并,是指参与合并的各方在合并前后均受同一方或相同的多方最终控制,且该控制并非暂时性的。同一控制下企业合并的特点:不属于交易,本质上是资产、负债的重新组合;交易作价往往不公允。

非同一控制下的企业合并,是指参与合并的各方在合并前后不属于同一方或相同的多方最终控制的情况下进行的合并。非同一控制下企业合并的特点:非关联的企业之间进行的合并;以市价为基础,交易作价相对公平合理。

5.1.1 同一控制下的企业合并形成的长期股权投资

同一控制下企业合并形成的长期股权投资,在合并日按取得被合并方所有者权益账面价值的份额,借记“长期股权投资”账户;按享有被投资单位已宣告但尚未发放的现金股利或利润,借记“应收股利”账户;按支付的合并对价的账面价值,贷记有关资产或借记有关负债账户;按其差额,贷记“资本公积——资本溢价(或股本溢价)”账户。如果是借方差额的,借记“资本公积——资本溢价(或股本溢价)”账户,资本公积不足冲减的,借记“盈余公积”“利润分配——未分配利润”账户。

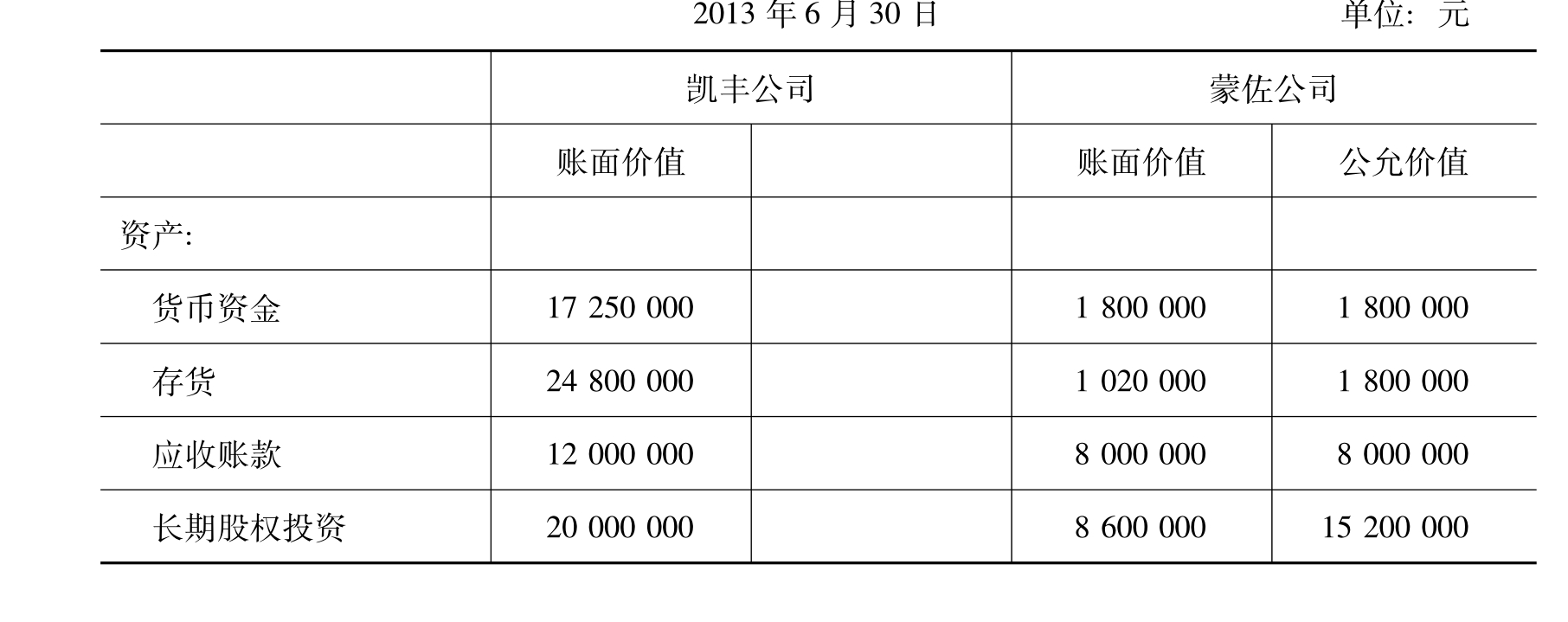

例5-1 2013年6月30日,凯丰公司向蒙佐公司发行1 000万股普通股(每股面值为1元,市价为4.34元)对蒙佐公司进行吸收合并,并于当日取得蒙佐公司净资产。参与合并企业在2013年6月30日未考虑该项企业合并时,有关资产、负债情况如表5-1所示。

表5-1 资产负债表

续表

假定凯丰公司和蒙佐公司为同一集团的两个子公司,合并前其共同的母公司为中投公司。该项合并中参与合并的企业在合并前及合并后均为中投公司最终控制,为同一控制下的企业合并。自6月30日开始,凯丰公司能够对蒙佐公司净资产实施控制,该日即为合并日。

凯丰公司在合并日进行的会计处理如下:

借:库存现金等 1 800 000

库存商品等 1 020 000

应收账款 8 000 000

长期股权投资 8 600 000

固定资产 12 000 000

无形资产 2 000 000

贷:短期借款 9 000 000

应付账款 1 200 000

其他负债 1 200 000

股本 10 000 000

资本公积 12 020 000

同一控制下企业合并形成的长期股权投资,如子公司按照改制时的资产、负债评估价值并调整账面价值的,母公司按照取得的子公司经评估确认的净资产份额作为长期股权投资的成本,该成本与支付对价的差额用来调整所有者权益。

5.1.2 非同一控制下的企业合并形成的长期股权投资

非同一控制下的企业合并形成的长期股权投资,在购买日,按企业合并成本(付出资产的公允价值加支付的相关费用),作为长期股权投资的初始投资成本,借记“长期股权投资”账户;享有被投资单位已宣告但尚未发放的现金股利或利润,借记“应收股利”账户;按支付合并对价的账面价值,贷记或借记有关资产、负债账户;按发生的直接相关费用,贷记“银行存款”账户;按其差额,贷记“营业外收入”或借记“营业外支出”等账户。

非同一控制下企业合并涉及以库存商品等作为合并对价的,按库存商品的公允价值,贷记“主营业务收入”账户,并同时结转相关成本。涉及增值税的,进行相应的会计处理。

(1)一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

例5-2 京远公司与利蒙公司(利蒙公司原投资者为丙公司)属于不同的企业集团,两者之间不存在关联关系。2013年12月31日,京远公司发行1 000万股股票(每股面值1元),作为对价取得利蒙公司的全部股权,该股票的公允价值为4 000万元。购买日利蒙公司有关资产、负债情况如表5-2所示。

表5-2 利蒙公司有关资产、负债情况 单位:万元

本合并属于非同一控制下的企业合并,在控股合并时,京远公司的会计处理如下:

借:长期股权投资——利蒙公司 40 000 000

贷:股本 10 000 000

资本公积 30 000 000

(2)通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和。

例5-3 2013年3月,利蒙公司以4 000万元取得建峰公司30%的股权。因而能够派人参与建峰公司的生产经营决策。利蒙公司对所取得的长期股权投资按照权益法进行会计处理,并于2013年确认对建峰公司的投资收益150万元。2014年4月,利蒙公司又斥资5 000万元取得建峰公司另外30%的股权。假定利蒙公司在取得对建峰公司的长期股权投资以后,建峰公司并未宣告发放现金股利或利润,利蒙公司按净利润的10%计提盈余公积。

在购买日,利蒙公司的会计处理如下:(www.chuimin.cn)

借:盈余公积 150 000

利润分配——未分配利润 1 350 000

贷:长期股权投资 1 500 000

借:长期股权投资 50 000 000

贷:银行存款 50 000 000

企业合并成本= 4 000+ 5 000=9 000(万元)

(3)购买方为进行企业合并发生的各项直接费用(评估费、审计费)计入企业合并成本,该直接相关费用不包括为企业合并发行的债券或承担其他债务支付的手续费、佣金等,也不包括企业合并中发行权益性证券发生的手续费、佣金等费用。

(4)在合并合同或协议中,对可能影响合并成本的未来事项作出约定的,购买日如果估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方需将其计入合并成本。

例5-4 2013年4月1日,久通公司与蒙威公司原投资方——利蒙公司签订协议,久通公司和蒙威公司不属于同一控制下的公司。久通公司以存货和承担利蒙公司的短期还贷款义务,换取利蒙持有的蒙威公司股权,2013年7月1日合并日,蒙威公司可辨认净资产公允价值为1 000万元,久通公司取得70%的份额。久通公司投出存货的公允价值为500万元,增值税85万元,账面成本400万元,承担归还贷款义务200万元。

相应的会计处理如下:

借:长期股权投资 7 850 000

贷:短期借款 2 000 000

主营业务收入 5 000 000

应交税费——应交增值税(销项税额) 850 000

借:主营业务成本 4 000 000

贷:库存商品 4 000 000

5.1.3 以企业合并以外的方式取得的长期股权投资

以企业合并以外的方式取得的长期股权投资的会计处理,主要包括以下几点。

(1)以支付现金取得的长期股权投资,按照实际支付的购买价款作为初始投资成本。初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。企业为取得长期股权投资而实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,作为应收项目处理。

例5-5 2013年4月1日,昌运公司从证券市场上购入大华公司发行的1 000万股股票作为长期股权投资,每股股价8元(含已宣告但尚未发放的现金股利0.5元),实际支付价款8 000万元,另支付相关税费40万元。

昌运公司的会计处理如下:

借:长期股权投资 75 400 000

应收股利 5 000 000

贷:银行存款 80 400 000

(2)以发行权益性证券取得的长期股权投资,按照发行权益性证券的公允价值作为初始投资成本。权益性证券的发行费用,在溢价发行前提下冲抵溢价,如果溢价不够冲抵的,冲减盈余公积和未分配利润。

例5-6 2013年7月1日,昌运公司发行股票100万股,并将其作为对价向中投公司投资,每股面值为1元,实际发行价为每股3元。不考虑相关税费。

昌运公司的会计处理如下:

借:长期股权投资 3 000 000

贷:股本 1 000 000

资本公积——股本溢价 2 000 000

(3)投资者投入的长期股权投资,按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外。投资者投入的长期股权投资,按确定的长期股权投资成本,借记“长期股权投资”账户,贷记“实收资本”或“股本”账户。

例5-7 2013年8月1日,中投公司接受建峰公司投资,建峰公司将持有的对斯蒂公司的长期股权投资投入到中投公司。建峰公司持有的对斯蒂公司的长期股权投资的账面余额为800万元,未计提减值准备。中投公司和建峰公司投资合同约定的价值为1 000万元,中投公司的注册资本为5 000万元,建峰公司投资持股比例为20%。

中投公司的会计处理如下:

借:长期股权投资 10 000 000

贷:实收资本 10 000 000(50 000 000×20%)

小结:《长期股权投资》《企业合并》《合并财务报表》三个准则的联系

《长期股权投资》《企业合并》《合并财务报表》三个准则存在一定关联性,控股合并是三个准则的线索,将三个准则联系在一起。吸收合并和新设合并与投资和合并财务报表均无关系。

控股合并形成合并方(母公司)对被合并方(子公司)的长期股权投资,合并方按照《长期股权投资》准则的规定进行初始计量和后续计量,其中初始投资成本是按照《企业合并》准则确定的合并成本计量;控股合并形成母子公司关系的,母公司应依据《合并财务报表》准则编制合并财务报表。首先按照权益法调整对子公司的长期股权投资,然后按照不同的控制关系,采用不同的合并方法。

在同一控制下的控股合并形成母子公司关系的,母公司编制合并日的合并资产负债表、合并利润表和合并现金流量表。合并资产负债表中被合并方的各项资产、负债,按其账面价值计量,在合并后各期不会产生合并价差。合并利润表和合并现金流量表应当包括参与合并各方自合并当期期初至合并日所发生的收入、费用、利润及现金流量,被合并方在合并前实现的净利润,在合并利润表中单列项目反映;在非同一控制下的控股合并,编制合并财务报表时,对子公司的财务报表以购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础进行调整。母公司编制购买日的合并资产负债表,不编制合并利润表和合并现金流量表。合并资产负债表中被购买方的各项资产、负债,按其公允价值计量,母公司的合并成本大于取得的子公司可辨认净资产公允价值份额的差额,作为商誉,相应在合并后各期合并资产负债表中以商誉项目列示,商誉发生减值的,以减值测试后的金额列示。母公司的合并成本小于取得的子公司可辨认净资产公允价值份额的差额,计入合并当期损益,合并后各期合并资产负债表不单独反映。

有关高职高专会计学专业规划教材的文章

以支付现金、非现金资产等其他方式形成的长期股权投资,比照非同一控制下企业合并形成的长期股权投资的相关规定进行处理。收到被投资单位宣告发放的股票股利,不进行账务处理,但应在备查簿中登记。即企业对其合营企业的长期股权投资。②企业对被投资单位具有重大影响的长期股权投资。......

2023-07-31

企业持有的某种股票转让出去,应按实际收到的价款,借记“银行存款”,按账面实际成本,贷记“长期股权投资”账户,按应收未收的股利,贷记“应收股利”账户,按实际收到的金额扣除账面实际成本和应收未收股利后的差额,借记或贷记“投资收益”账户,委托转让股票支付手续费等应作抵减转让收入处理。习题四一、目的:练习长期股权投资的核算。......

2023-11-25

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法进行会计处理。初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。......

2023-12-04

(一)股权众筹投资操作的四个阶段目前,国内股权众筹平台的投资操作主要包括项目获取及筛选、项目推介及投资、项目投后管理及项目退出四个阶段。(二)股权众筹投资操作的九个步骤股权投资属于高风险的投资领域,门槛较高。在目前的环境下,股权众筹投资的法律保障体系仍不完善,相比其他投资有所不同。因此,在进行股权众筹投资时,投资者应学会保护自己的投资权益。......

2023-07-05

(一)股权众筹投资的概念股权众筹投资是指投资者采用股权众筹形式进行的投资,即投资者通过购买互联网股权众筹平台上的项目份额,获得一定的股权,以股东的身份获得投资回报。股权众筹投资本质上仍然属于股权投资,具有股权投资的性质,投资者因出资而享有财产权和经营管理权,不要求偿还本金,但要求较高的投资收益。......

2023-07-05

作为股权众筹项目的投资人,既要了解平台的风险控制措施,又要了解作为投资人本身可以采取怎样的风险控制手段来保障自己的投资安全。众筹平台应当进行系统、具体的信息披露,其强制披露义务主要包括两个方面:一是对投资者的风险告知义务;二是对交易行为本身的信息披露义务。股权众筹平台的实质是中介服务,通过撮合投资者与项目完成交易,从此抽取佣金。于是,在2018年10月,梅骏骑正式成立“伯乐天使”众筹平台。......

2023-07-05

需要注意的是,下列支出不能作为投资性房地产的成本。工程完工达到预定可使用状态后,企业要将该项工程完工达到预定可使用状态前所发生的必要支出结转,作为投资性房地产的入账价值。......

2023-12-04

相关推荐