3)投诉、举报服务规范①接到客户投诉时,客户代表首先应运用同理心的沟通技巧,按“先安抚客户后处理事情”的原则办理。5)信息发布服务规范①依照《供电企业信息公开实施办法》等相关法律法规开展供电信息的公开和披露工作,保障客户的知情权。包括电力企业发展、经营状况和目标、营业区域划分、业务管辖范围、业务查询电话和电力服务场所等信息。包括投诉热线、社会服务承诺、示范窗口规范、文明用语、职工服务守则等内容。......

2023-09-29

1.2 外币业务

如果企业有外币业务往来,那么该企业的现金和银行存款中,就可能会包括外币。外币业务主要涉及货币兑换业务。

外币业务是指企业以记账本位币以外的货币进行款项收付、往来结算和计价的经济业务。记账本位币是指企业所处的主要经济环境中的货币。企业的外币业务主要包括外币兑换、外币购销、外币借贷、接受外币投资等四种。企业发生的外币业务,涉及人民币与美元、欧元、日元和港元之间的折算。

企业发生外币业务,需登记外币金额,并同时折算为记账本位币金额以登记外币账户。外币业务发生时的外币交易,在初始确认时,应采用交易发生时的即期汇率,或者采用系统合理的方法确定的、与交易发生日即期汇率近似的汇率,将外币金额折算为记账本位币金额。

即期汇率是指当日中国人民银行公布的人民币外汇牌价的中间价。企业发生的外币兑换业务或涉及外币兑换的交易事项,以交易实际采用的汇率,即银行买入价或卖出价折算。即期汇率近似汇率是“按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率”,通常是指当期平均汇率或加权平均汇率等。通常情况下,企业采用即期汇率进行折算。汇率波动不大的,也可以采用即期汇率近似的汇率折算。

买入价是指银行买入其他货币的价格,卖出价是指银行出售其他货币的价格,中间价是指银行买入价和卖出价的平均价。银行的卖出价一般高于买入价,以获取其中的差价。

汇兑损益,是指发生的外币业务折合为记账本位币时,由于发生的时间不同、采用的汇率不同而发生的记账本位币的差额,或者是不同货币兑换,由于两种货币采用的汇率不同而产生的折合为记账本位币的差额。

在资产负债表日,企业分别计算各外币账户的外币和记账本位币的期末余额,再将外币期末余额按照货币性项目和非货币性项目进行相应的会计处理。

1.外币货币性项目的会计处理

货币性项目,是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。货币性项目分为货币性资产和货币性负债。货币性资产包括库存现金、银行存款、应收账款、其他应收款以及长期应收款等;货币性负债包括应付账款、其他应付款、长期应付款等。

对于外币货币性项目,企业采用资产负债表日的即期汇率进行折算,因汇率波动而产生的汇兑差额作为财务费用计入当期损益,同时调增或调减外币货币性项目的记账本位币金额。

2.外币非货币性项目的会计处理

非货币性项目,是货币性项目以外的项目,包括存货、长期股权投资、固定资产、无形资产、实收资本、资本公积等。

(1)对于以历史成本计量的外币非货币性项目,除其外币价值发生变动外,已在交易发生日的按当日即期汇率折算,资产负债表日不改变其原记账本位币金额,不产生汇兑差额。

(2)以公允价值计量的外币非货币性项目,如交易性金融资产,采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动,计入当期损益。

外币投入资本属于外币非货币性项目,企业收到投资者以外币投入的资本,采用交易日即期汇率折算,不再采用合同约定汇率折算。外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

1.2.2 实务举例

1.外币兑换业务

外币兑换业务,是指企业从银行购入外汇和向银行卖出外汇。企业购入外汇时,一般采用银行当日挂牌卖出价兑换;记入外汇账户时,按照当日的市场利率中间价折合为记账本位币。同时,兑换所支付的人民币,按照银行的挂牌卖出价折合记账,两者产生的差额,记入“财务费用——汇兑损益”账户。

例1-2 利都公司以10 000美元向银行兑换人民币,当日银行美元买入价为1∶6.24,当日市场汇率中间价为1∶6.26。

利都公司的会计处理如下:

借:银行存款——人民币户 62 400

财务费用——汇兑损益 200

贷:银行存款——美元户 ($ 10 000) 62 600

2.外币购销业务和外币借款业务

企业以外币进行款项收付、往来结算时,按照兑换日的市场汇率中间价折合为记账本位币。企业借入外汇时,按规定的汇率折合为记账本位币,与借入的外币金额同时登记“短期借款”等外币账户。偿还外币借款时,如果根据规定企业保有现汇而以外币银行存款归还借款,则仍按照规定的汇率折合为记账本位币,并登记有关外币账户,产生的汇兑损益计入财务费用。如果按规定企业不得保有现汇,不允许设置现汇外币账户,则先做购汇或换汇处理,并反映其汇兑损益。

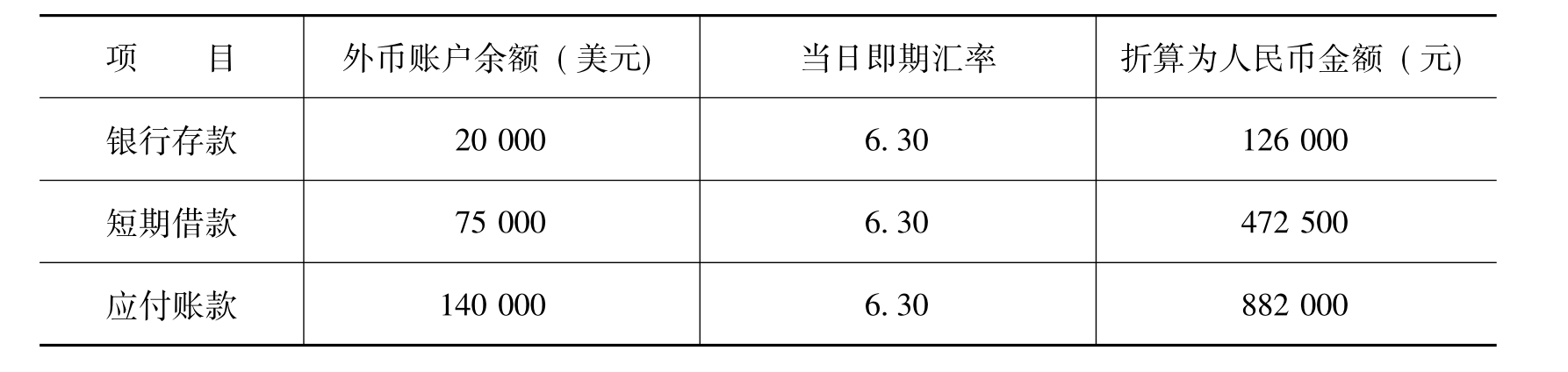

例1-3 华商公司的账户本位币为人民币,对外币交易采用发生时的汇率进行折算,按月计算汇兑损益。20××年11月30日的即期汇率为1美元= 6.40元人民币。11月末有关账户余额如表1-1所示。

表1-1 华商公司20××年11月末有关账户余额表

华商公司12月份发生以下外币业务(不考虑增值税等相关税费):

(1) 11日,从国外瑞旺公司进口原材料一批,共计50 000美元,货款尚未支付。当日的即期汇率为1美元=6.38元人民币;

(2) 21日,从银行借入短期外币借款25 000美元。当日的即期汇率为1美元= 6.36元人民币;

(3) 26日,偿还上月欠国外其他客户的货款10 000美元。当日的即期汇率为1美元= 6.33元人民币。(www.chuimin.cn)

12月末,市场汇率为1美元= 6.30元人民币。

上述业务的会计处理如下:

(1)借:原材料 319 000

贷:应付账款——瑞旺美元户 319 000(50 000×6.38)

(2)借:银行存款——美元户 159 000

贷:短期借款——美元户 159 000(25 000×6.36)

(3)借:应付账款——瑞旺美元户 63 300

贷:银行存款——美元户 63 300(10 000×6.33)

12月末,汇兑损益计算如下:

(1)银行存款账户汇兑损益=(5 000+ 25 000-10 000)×6.30-(32 000+ 159 000-63 300)=-1 700(元)

(2)短期借款账户汇兑损益=(50 000+ 25 000)×6.30-(320 000+ 159 000)=-6 500(元)

(3)应付账款账户汇兑损益=(100 000+ 50 000-10 000)×6.30-(640 000+ 319 000-63 300)=-13 700(元)

期末,汇兑损益的会计处理为:

借:短期借款——瑞旺美元户 6 500

应付账款——瑞旺美元户 13 700

贷:银行存款——美元户 1 700

财务费用——汇兑损益 18 500

12月末,有关账户余额如表1-2所示。

表1-2 华商公司20××年12月末有关账户余额表

3.接受外币投资

接受外币投资,借记相关资产账户,贷记“实收资本(或股本)”账户。外币投入资本属于外币非货币性项目,按照交易日即期汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

例1-4 美瑞公司是一家外商公司,投资华峰公司,投资合同中没有约定资本折合汇率,合同规定美瑞公司分次投入外币资本。华峰公司第一次收到10 000 000美元,当日市场汇率为1∶6.32;第二次收到8 000 000美元,当日市场汇率为1∶6.34。

相应的会计处理如下:

(1)第一次收到外币投资时

借:银行存款——美元户 ($10 000 000) 63 200 000

贷:实收资本 63 200 000

(2)第二次收到外币投资时

借:银行存款——美元户 ($ 8 000 000) 50 720 000

贷:实收资本 50 720 000

比较

小企业在进行会计处理时,汇兑业务产生的收益记入“营业外收入”账户;汇兑业务产生的损失记入“财务费用”账户。

有关高职高专会计学专业规划教材的文章

3)投诉、举报服务规范①接到客户投诉时,客户代表首先应运用同理心的沟通技巧,按“先安抚客户后处理事情”的原则办理。5)信息发布服务规范①依照《供电企业信息公开实施办法》等相关法律法规开展供电信息的公开和披露工作,保障客户的知情权。包括电力企业发展、经营状况和目标、营业区域划分、业务管辖范围、业务查询电话和电力服务场所等信息。包括投诉热线、社会服务承诺、示范窗口规范、文明用语、职工服务守则等内容。......

2023-09-29

任务描述旅游企业外汇业务管理包括外汇收支管理、外币业务管理、日常外币收支业务管理、外汇兑换管理和外币资本金折算管理等。旅游企业在核算外币业务时,应当设置相应的外币账户。......

2023-11-09

本文认为解决质权实现问题首先应明确证券质押登记方式与质权实现方式两个基础概念的不同内涵,且现有质押登记方式与进一步拓展质权实现辅助方式在实践操作中并不冲突。(三)囿于《物权法》关于质押登记效力的规定,质权人优先受偿权难以保障鉴于质押证券依旧登记在出质人证券账户名下且被作证券冻结处理,处置质物的行为必须以质权人解除证券质押登记为前提。......

2023-11-30

作为质押业务的最后保障,质权实现的难易程度直接决定了债权担保的实际效果,而现实状况下质权难以实现则成为制约质押登记业务发展的重要瓶颈。......

2023-11-30

在客票有关栏目填写行李件数和质量,撕下乘机联,发放登机牌。核对乘机联、行李牌数量。航班上客时,在登机口利用所收乘机联协助查找未登机旅客。将乘机联和出口航班准备表递交票证管理员保管。通常关闭值机柜台的时间为航班规定离站前30 min。......

2023-09-18

[3]在律师业务推广中,律师广告的规制问题历来受到重视。[4]我国学者认为,之所以需要对律师推广业务进行规范,主要有以下三个方面的原因:[5]1.规范律师业务推广是律师职业属性的基本要求。......

2023-08-04

关于律师广告,按照美国律师协会《律师职业行为示范规则》的规定,律师可以通过书面、录制性或者电子交流手段,包括公共传媒,为其服务做广告。1987年3月,《日本律师联合会会则》被修改,其第29条第2款规定:“律师不得做自己业务的广告。但是遵从本协会的规定而实行的广告不在受限制范围。”......

2023-08-04

我国虽然对律师业务推广保持比较宽松的态度,但是鉴于实践中,律师业务推广的乱象以及部分律师根本不知道律师业务推广应该遵守的伦理规范,《中华全国律师协会律师业务推广行为规则(试行)》对律师业务推广的内容及形式都进行了限制性规定。[7]参见吴晨:“律师业务推广行为规则剖析”,载《中国司法》2018年第3期。......

2023-08-04

相关推荐