因此,预算资金的分配必然涉及所谓的优先顺序。尽管许多研究以及政府预算报告中都明确表示,农业、教育和科技三项法定支出应作为优先确保增长的对象。除了支出项本身的轻重缓急外,相关的研究也倾向于将优先顺序安排的依据与“收入”联系在一起。......

2023-12-02

3.“缩水式”财政收入估算

“缩水式”财政收入估算即是将年初预算收入估算值控制在正常预期水平下,通常由此方法导致的结果可以被财政收入增收所解释。从财政部门的角度来看使用这一策略方法的必要性主要有两点:

其一,保证财政收入任务能顺利完成。

我们定盘子的时候,一般来说,市里领导要求你定高点,多收一点,财政部门,还有税务部门为了完成任务就会定低一点,全年才能保证收入增长。它定的时候,它考虑什么,各考虑各的,但最后收的往往是超的。[32]

其二,年初“盘子”的“缩水式”估算为绕开刚性的强制性支出,尤其是法定支出,提供了一种可能。对于财政局来说,除了预算分配权分散以外,最令其头痛的就是强制性支出了[33],农业、教育和科技三项法定支出即是其中典型代表。对于这类支出,财政局常常面临着这样的困境,即如果严格依法安排这些支出,则财政局将无法进行有效的总额控制以及提高资源配置效率;如果不安排这些支出,则又落下个不依法行政的“罪名”。

目前来说,部门的法肢解了我们整个财政预算编制,有个教育要几个百分点,农业要不能低,科技不能低,又有个什么文化建设,还有什么计划生育,这部分资金就闹得我们预算,肢解预算分配……尤其是法定支出,这些个法我绕不过啊,我不能根据我城市的特点来匹配我的财力。[34]

在这种困境下,财政局采取了“缩水式”财政收入估算策略来应对这些强制性支出。由于很多相关法律,例如,《农业法》、《教育法》只是规定各级政府每年对农业、教育的投入都应当高于其财政经常性收入的增长幅度,因此,如何拿捏财政经常性收入的增长幅度对于财政部门来说就十分重要。[35]对于这一策略,A市一位原财政局预算官员这样解释道:(www.chuimin.cn)

这个法定的,我就说,名义上是每年要超过财政性经常性增长的百分之几,但实际上他们不知道,财政现在也有个对付的办法,年初编预算的时候都要留个余地,假如我说增长7%,我就是跟你按你7%或者8%给你安排,到年底实际这几个都增长到百分之十几二十几,你就没有达到我的实际增长水平,我其他都增长20%,就这么来,他们都不去细细分析,农业的、教育的和科技的都不清楚。[36]

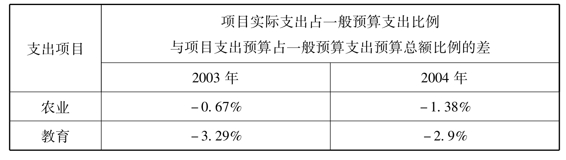

根据对A市2003年至2004年的预算安排和执行的对比来看,这一策略的确起到了控制支出的作用。该市农业、教育法定支出在年初预算案中占支出预算安排的比例明显与实际各项支出占实际总支出的比例有差别,后者均小于前者(参见表3-2)。这就是说,在这两年预算执行中,增收部分没有用于法定支出。

表3-2 A市2003—2004年农业、教育法定支出预算情况*

*资料来源:根据《关于A市2003年总预算和本级预算执行情况及2004年总预算和本级预算的报告(摘要)》和《关于A市2004年总预算和本级预算执行情况及2005年总预算和本级预算的报告(摘要)》提供的数据计算所得。

有关省会城市预算过程的政治的文章

因此,预算资金的分配必然涉及所谓的优先顺序。尽管许多研究以及政府预算报告中都明确表示,农业、教育和科技三项法定支出应作为优先确保增长的对象。除了支出项本身的轻重缓急外,相关的研究也倾向于将优先顺序安排的依据与“收入”联系在一起。......

2023-12-02

这种预算编制方法非常明显是针对预算改革前基数加增长的预算模式。初期以零基预算为核心的部门预算改革多少让财政部门从“理论”上看到了一丝希望,或许这种新的预算编制方式就是对支出部门预算决策进行控制的工具。或许是受到零基预算中预算编制标准和科学分类方法的启发,C市财政局2006又推出了分类预算模式。......

2023-12-02

第一章省会城市预算过程:研究问题与研究方法从1953年到1978年,我国的地方财政管理体制基本上采取的是“统一领导,分级管理”体制,虽然在方法上屡经调整,但从实质上而言并未有根本性的改变。当然,要弄清楚“中国的预算过程究竟是怎样的”,需要对各个层级不同类型的政府预算过程进行调研,本书选择了省会城市的预算过程。......

2023-12-02

为此,三市都比照中央部门预算改革办法将预算编制起始时间提前。截至调研前,B市上报人大审议的一级预算单位已达到30个。同年4月召开预算制度改革形势报告会,6月召开了市直部门预算编制工作会议。上报市人大审议的一级预算部门增至33个。......

2023-12-02

本研究选择了后一种方式,按照主要预算参与者来分述预算过程。这可能会产生割裂预算过程的风险,但是却能按照前期田野调查所获得的资料最大程度地还原各主要参与者对预算过程的理解及其行动的整体画面,并同时降低因穿梭于不同参与者之间拼接预算过程所带来的误读风险。......

2023-12-02

通过此阶段对A市较为深入的调研工作,本文获取了较为丰富的研究资料,使对研究问题的关注更进一步明确化。对此,本研究者力图通过进一步补充和收集有关实物资料来加以弥补。除访谈以外,本研究还辅之以另一种收集资料的方法——实物分析。[57]本研究中所能搜集到的“实物”主要是与研究问题有关的文字资料,且均是正式官方类资料。......

2023-12-02

相对于B市,A市和C市财政局实施的预算绩效监督或绩效考评主要是财政局自主启动的,这可能是受国内其他地方政府的改革激励。市直部门和财政部门要将项目完成情况和绩效考评结果分别记入市直部门和财政部门项目库,作为以后年度审核的参考依据,以强化对部门预算资金使用过程的监督和使用效益的考核分析。......

2023-12-02

南昌,江西省的省会,全国35个特大城市之一,自古以来就有“物华天宝、人杰地灵”的美誉。南昌不仅是生态环境优美的“江南水乡”,还是“军旗升起的地方”,是一座举世闻名的英雄城。南昌地处长江中下游,位于鄱阳湖西南岸,是惟一一个与长江三角洲、珠江三角洲和闽中南三角洲相毗邻的省会城市,承东启西,纵贯南北。南昌将成为国际和东部沿海发达地区产业梯度转移的理想地区。进入21世纪,南昌迎来了新的发展机遇。......

2023-11-19

相关推荐