水资源和土地资源作为自然地理系统的重要组成因子,彼此之间相互联系、相互渗透、相互制约。水资源是自然界地质循环的重要动力。成土物质沿着这条“传输带”,不间断地更替着土壤的发生与消失。水资源是传输带的重要能量之一。水土资源相互依赖、制约,与人类社会经济活动相结合,构成了其动态、大系统结构特征。......

2023-06-30

○ 李维安 王鹏程 徐业坤

摘要 民营企业的慈善捐赠是为寻求金融资源而与政府互惠的一种战略行为。本文以2007-2010年1489家民营上市公司为样本,验证了民营企业慈善捐赠对债务融资的影响,并进一步考察了政治关联和政府的作用。研究发现,民营企业慈善捐赠有助于债务融资。这种效应主要发生在政治关联民营企业中,而且信贷分配市场化程度越高,慈善捐赠对债务融资的影响越小,政治关联对两者关系的影响也越小。进一步研究发现,慈善捐赠对债务融资的影响主要体现在长期借款上,管制行业政治关联民营企业的慈善捐赠更有助于债务融资。政府通过对信贷分配的干预与民营企业进行资源交换,是政治关联民营企业慈善捐赠影响债务融资的关键。本文的研究立足于经济社会转型期中国的现实情境,从债务融资角度,证实了民营企业通过慈善捐赠“购买”金融资源的行为逻辑,这对于理解我国民营企业慈善捐赠动机和影响有重要的参考价值。

关键词 民营企业慈善捐赠;政治关联;债务融资;资源交换

*本文受国家自然科学基金重点项目(71132001)、国家自然科学基金面上项目(71372094)资助

目前,承担社会责任已成为全世界企业的发展潮流,[1]而慈善捐赠作为社会责任的最高表现形式,[2]受到社会和学者的广泛关注。在我国,企业界尤其是民营企业的捐赠,一直是慈善事业的重要力量,在慈善组织所募集善款中占据着重要地位。[3]根据《中国慈善发展报告(2012)》,民营企业捐赠275.06亿元,占企业捐赠总额的57.98%,对慈善贡献最大。然而,民营企业在慷慨解囊的同时,却一直面临着严重的融资约束。在我国当前金融体系中,国有银行仍然占据主导地位,掌握了全国主要的金融资源,[4]且其主要流向是国有资本控制相关企业。[5]民营企业面临着所有制歧视,[6]融资约束高于国有企业。不仅如此,对2007-2010年捐赠数据统计发现,有54.79%的亏损民营上市公司进行了捐赠,李四海等认为这是对政府补贴的回馈行为。[7]然而,当前我国政府补贴的对象重点是国有企业,大多数的政府补贴被国有企业领走。①在此背景下民营企业捐赠不再仅仅是对政府补贴的回馈,可能更多地是为了进一步获得政府的资源支持。对比民营上市公司的捐赠和贷款数据发现,很多公司在捐赠后的一年获得贷款明显增加,如美达股份2009年捐赠535万,2010年新增长期贷款为2600多万;天士力公司2010年和2011年分别捐赠了380万和1000万元,而2011年和2012年其长期借款分别新增了6000万和4000万,等等。这不禁引人深思,捐赠是否确实能帮助民营企业获得贷款呢?其背后的机理是什么呢?

根据资源依赖理论,任何组织都需要从外部环境中获取发展必需的资源,这一特点造成了资源需求方对资源控制方的依赖。在我国制度背景下,政府掌握着关系到公司生存和持续发展的资源分配权力,从而使得与政府建立联系是公司所需掌握的重要资源。[8]由于目前我国尚未建立起一套有效地将商业和政府分开的机制,[9]这一制度环境决定了企业需要采取非正式手段获取资源,而企业慈善捐赠既没有法律风险又符合公众价值观,无疑是企业与政府建立稳定联系的上好选择。作为获取政治资源的一种手段,企业的捐赠可以帮助企业获得政治声誉、与决策者建立关系以及有政治还价的资本,从而达到更好地接近政府资源的目的。[10]根据调查显示,大部分国内企业倾向于在有政府动员和劝捐的情况下实施捐赠,认同“政府的行政动员”在慈善捐赠中有重要作用的国内企业有33.4%,而跨国公司则没有受到此因素的影响。[11]可以看出,我国企业的捐赠确实存在“捐赠摊派”或“行政捐赠”的成分。[12]从捐赠的接受主体来看,捐赠主要流向全国各级民政系统(含部分慈善会系统)及政府部门。而且卢汉龙的调查发现,与政府关系密切的企业更容易受到政府劝捐的影响,其捐赠行为更加积极,[13]这与贾明等[14]的研究结果一致。可见,我国企业慈善捐赠的政治驱动力十分显著,民营企业捐赠是在资源困境和政府压力双重作用下的“主动配合”行为,以寻求政府在资源方面的支持。那么,民营企业是否是通过慈善捐赠与政府进行资源交换而获得信贷倾斜呢?为回答上述问题,本文以2007-2010年我国民营企业上市公司为样本,研究了民营企业慈善捐赠对债务融资的影响,以及政府在其中发挥的作用。

1.理论模型

社会交换理论认为,个体或组织之间的互动从本质上来说是一种交换关系,社会是个人行动和行为交换的结果。[15]交换的隐含条件是双方通过交换各自特有的资源,从而达到互惠目的,其核心是自我利益和相互依赖。[16]除了物质交换之外,个体还会在社会生活中进行非物质资源的交换,比如声誉、地位、情感等。[17]而且,围绕资源交换所产生的社会关系也是一种交换关系。对于企业而言,与投资者、员工、顾客、政府、社区等形成的社会关系是其赖以生存的根本。企业慈善捐赠则是一种构建和稳固这些社会关系的“互惠交换”行为,Porter等认为企业应该从战略性角度考虑慈善捐赠。[18]已有研究表明,企业慈善捐赠能够提升员工的表现,建立良好声誉,提高顾客的忠诚度,获得政府支持,改善企业的竞争环境。

然而,从资源依赖观的角度来看,他们之间的互惠交换关系可能并不平等。[19]根据资源依赖理论,在资源交换活动中,有的资源对组织来说是生存发展所必需的关键性资源,对该资源的需求构成了组织对外部的依赖。为获取这些资源,组织会积极采取行动促成与资源提供者的交换。在我国,政治资源以及由此带来的金融资源都是企业生存发展所需的关键资源,尤其是对民营企业而言。因此,民营企业与政府之间的关系是一种不平等的互惠交换关系。而且,由于这种社会关系不存在正式契约,交换关系具有不确定性和风险。[17]企业希望通过慈善捐赠响应政府号召,满足政府需求,帮助政府减轻负担,能够得到政府的支持并借助其获得金融资源。同时,为了降低与政府之间交换关系的不平等性和不确定性,民营企业寻求与政府建立一种特殊联系,形成一种隐性契约,例如民营企业的政治关联。

基于以上分析,我们假设一个民营企业因投资一个项目需要向银行贷款,该项目的预计收益是 ,需要的贷款规模为

,需要的贷款规模为 ,贷款的基本利率是

,贷款的基本利率是 。因为民营企业并不完全符合银行贷款的条件,如果通过市场化途径贷款,需额外付出一定的融资成本

。因为民营企业并不完全符合银行贷款的条件,如果通过市场化途径贷款,需额外付出一定的融资成本 。除通过市场方式贷款外,民营企业还可以通过慈善捐赠来换得政府的帮助,以基本利率获得贷款,捐赠的数额为

。除通过市场方式贷款外,民营企业还可以通过慈善捐赠来换得政府的帮助,以基本利率获得贷款,捐赠的数额为 。

。

因为政府肩负提供公共物品、扶贫救灾的责任,需要将一定的财政收入投入到特定的公益事业当中,民营企业的慈善捐赠帮助政府减轻了负担。因此,政府可以从民营企业的慈善捐赠中获得好处![]() 政府可以通过干预银行贷款来与民营企业进行交换,政府干预银行贷款需要付出成本

政府可以通过干预银行贷款来与民营企业进行交换,政府干预银行贷款需要付出成本![]()

是信贷分配市场化程度,

是信贷分配市场化程度,![]() 即市场化程度越高,政府干预信贷分配需要付出的成本越高。而且政府可以从企业项目的净利润中获得税收收入,税率为

即市场化程度越高,政府干预信贷分配需要付出的成本越高。而且政府可以从企业项目的净利润中获得税收收入,税率为 ,民营企业的贷款成本将在税收前扣除。企业与政府之间的这种交换关系具有不确定性,即政府以概率

,民营企业的贷款成本将在税收前扣除。企业与政府之间的这种交换关系具有不确定性,即政府以概率 选择进行交换,

选择进行交换,![]() 选择不交换;民营企业以概率

选择不交换;民营企业以概率 选择捐赠,

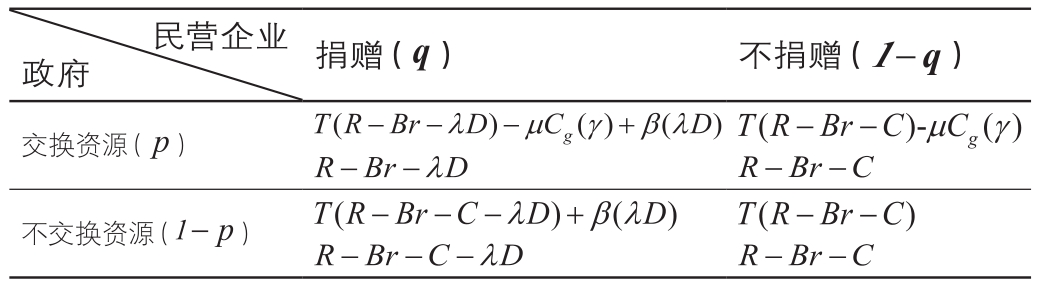

选择捐赠,![]() 选择不捐赠。政府选择资源交换时需要与银行进行交涉获得干预贷款的能力,并付出成本,但民营企业只有选择捐赠时才能得到政府干预银行贷款带来的好处。故政府与民营企业策略互动的收益矩阵如表1所示。

选择不捐赠。政府选择资源交换时需要与银行进行交涉获得干预贷款的能力,并付出成本,但民营企业只有选择捐赠时才能得到政府干预银行贷款带来的好处。故政府与民营企业策略互动的收益矩阵如表1所示。

表1 政府与民营企业的收益矩阵

注:表中上方为政府收益,下方为民营企业收益;民营企业的收益为税前收益,税后收益只需乘以(1- ),为简便故将其省略,对结果无影响

),为简便故将其省略,对结果无影响

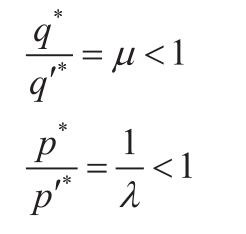

对于民营企业来说,是否进行捐赠的期望收益无差异时为民营企业决策的临界点,即:

![]()

求解得:

![]()

同理,对政府而言,是否进行资源交换的期望收益无差异时为政府决策的临界点,即:

![]()

求解得:

![]()

可以看出,对于民营企业而言,捐赠越多,获得政府支持的概率越大;而信贷分配市场化程度越高,企业进行捐赠的概率越小,说明随着政府干预信贷分配成本的增加,企业对资源交换的期望越小,进而捐赠意愿降低。

考虑民营企业的政治关联。为维护与政府的关系,政治关联民营企业捐赠水平更高,[14]因此在模型中我们加入民营企业捐赠系数![]() 即政治关联民营企业的捐赠数额为

即政治关联民营企业的捐赠数额为![]() 同时由于民营企业与政府之间的政治关联,会降低企业经营风险,降低信息不对称程度,[20]民营企业与银行贷款要求之间差距减小,政府干预信贷分配的成本会降低,为

同时由于民营企业与政府之间的政治关联,会降低企业经营风险,降低信息不对称程度,[20]民营企业与银行贷款要求之间差距减小,政府干预信贷分配的成本会降低,为![]() 当考虑政治关联时,政府与民营企业策略互动的收益矩阵如表2所示。

当考虑政治关联时,政府与民营企业策略互动的收益矩阵如表2所示。

表2 考虑政治关联后,政府与民营企业的收益矩阵

注:同表1

再次求解博弈的混合策略纳什均衡:

求解得:

![]()

对比考虑政治关联前后政府和民营企业行为选择的概率:

可见,在考虑政治关联后,政府选择资源交换的概率提高,民营企业选择捐赠的概率也提高。政治关联有效地降低了资源交换的不确定性,促进了政府与民营企业之间的资源交换。

2.研究假设

积极履行社会责任有助于缓解企业的融资约束。[21]慈善捐赠作为企业最高层次的社会责任,是企业社会责任报告中提到最多的字眼,[22]目前也被越来越多的企业作为一种实现其经济或政治目的之工具。根据社会交换理论,民营企业可以通过慈善捐赠与利益相关者进行交换,进而提高获得债务融资的能力。上述社会交换可以分为两类,一是与顾客、投资者、债权人等利益相关者通过市场途径进行交换,企业通过慈善捐赠能获得良好的声誉。[23]Godfrey认为,企业慈善捐赠可以通过增加声誉资本来提高企业的价值,良好的公司声誉有助于公司获得外部债务融资。[24]丧失声誉会给企业带来巨额损失,[25]声誉机制作为正式机制的补充,能有效抑制信息不对称所产生的道德风险问题。而且,慈善捐赠能够减少企业经营上的风险。慈善捐赠可以被看作一种带有保险性质的防御策略——降低或减少企业出现不当行为或负面消息时对企业造成的负面影响。[24]二是民营企业与政府等通过隐性的行政途径进行交换,企业慈善捐赠有助于建立和维持与政府的关系。Sims认为,企业的捐赠是获取政治资源的一种手段,通过慈善捐赠,企业可以获得政治声誉、与决策者建立关系以及有政治还价的资本,从而更好地接近政府资源,[10]扩展信贷渠道。[26]而且,企业的政治关系可以缓解落后的制度对民营企业发展的阻碍作用,帮助民营企业获得银行的信贷支持。[20]我们的模型逻辑也从该路径推演了民营企业慈善捐赠与获得债务融资的正向关系。因此,提出假设1:

假设1:民营企业慈善捐赠能够帮助企业获得债务融资

Porter等认为,企业慈善行为的社会效益和经济利益并不排斥,而且在一定程度上是紧密联系的,但实现两者之间的协调共生取决于慈善捐赠行为的方向和方式,并受到企业所处的市场环境和政治环境的影响。[18]在中国现有制度背景下,政府掌握着企业发展所需关键资源的分配权力,政府可以根据自己的意愿选择采取“扶持之手”还是“掠夺之手”,因此,企业有动力采取措施去迎合政府的需求来获得政府的扶持,规避政府的掠夺。根据各年度中国慈善捐助报告,政府动员一直以来都是企业捐赠的主要驱动因素,全国各级民政系统(含部分慈善会系统)及政府部门是主要的受助主体,而且企业慈善捐赠的主要方向是救灾扶贫和教育。政府在享有社会资源分配权力的同时,也承担着维护社会稳定的职能,如救济社会弱势群体、应对地区重大灾难、提供社会服务等。在这些方面的财政支出,往往会对财政紧张的地方政府形成巨大的压力,政府需要一种资源的补充以弥补自身投入的不足。[27]此时,民营企业将慈善捐赠作为一种“政治献金”来对政府的需求予以积极回应,[28]当政府部门遇到困难需要公司协助的时候,帮助政府应对危机的行为就成为公司保持与政府间互惠关系的极佳途径,并能增进政府对公司的信任,强化公司与政府间关系,进而获得政府的帮助和支持。[29]慈善捐赠体现了民营企业在资源困境和政府压力双重作用下所做出的努力。

然而,根据社会交换理论,政府与民营企业间的社会交换具有不平等性和不确定性。[17]当前,越来越多的民营企业家积极参与政治活动与政府建立联系,有的民营企业家自身成为各级政协委员和人大代表,而有的民营企业则聘请离任政界人士作为企业的董事。民营企业家的政治身份有助于提高民营企业与政府的交往能力,[30]政治关联作为民营企业与政府在交往过程中形成的隐性契约,通过建立与政府的政治一致性而提高企业合法性,降低民营企业与政府交换的不平等性和不确定性,为民营企业通过慈善捐赠“购买”金融资源提供条件,实现民营企业与政府的双赢。基于此,提出假设2:

假设2:相对于没有政治关联的民营企业,政治关联民营企业慈善捐赠更有助于其债务融资

为进一步检验民营企业通过慈善捐赠获得资源的途径,以及在债务融资时政府的作用,有必要考察信贷分配市场化程度不同的地区,慈善捐赠对债务融资的影响以及政治关联发挥的作用。尽管中国金融发展水平总体上不断提高,国有商业银行在市场化转型方面取得了明显进步,但各地区市场化进程差异明显,一些省份或地区,经济中非市场因素还占有非常重要的地位。[31,32]Su等发现,我国民营企业的慈善捐赠行为具有较强的政治动机,这种动机在制度不太完善的省份更为明显。[26]在金融发展程度较高、国有银行的市场化改革更加深入的地区,各银行之间的竞争更加激烈,银行等机构作为较为独立的市场参与主体,较少受到政府干预等非利益最大化因素的干扰,信贷配给更加市场化,银行在发放贷款时更多地考虑自身经济利益。[33]如果民营企业与政府之间的资源交换是民营企业通过慈善捐赠获得债务融资的主要原因,那么随着金融市场化程度的提高,政府对银行信贷分配干预程度减弱,民营企业慈善捐赠和债务融资之间的关系将变弱。而且,政治关联对于两者之间关系的影响也将减弱。因此,提出假设3和假设4:

假设3:信贷分配市场化程度越高,民营企业慈善捐赠与债务融资之间的相关性越弱

假设4:信贷分配市场化程度越高,政治关联对民营企业慈善捐赠与债务融资的关系的影响越弱

1.样本选择与数据来源

我们的数据来源主要有CCER数据库、WIND数据库、CSMAR数据库以及手工搜集部分数据。我们根据CCER民营上市公司数据库选择了2007-2010年所有民营上市公司为原始数据样本,②并按照以下基本原则筛选样本:剔除金融类上市公司;剔除当年交易状态为ST、*ST的上市公司,剔除财务数据缺失的样本。经过筛选后,共计获得1489个观测值构成的混合数据。

民营企业慈善捐赠的数据来源于上市公司披露的年度报告,通过企业营业外支出下该事项的具体支出额来衡量。对于政治关联数据,我们首先通过年报阅读出实际控制人、董事长和总经理的姓名,然后通过百度搜索查询并详细地甄别是否以及何时担任政府官员、人大代表或政协委员等职务,对于不确定的样本则首先通过登录注册地所在城市的人大或政协网搜索人大代表或政协委员名单进行比对;其次,再利用WIND数据库中的高管深度资料进行辅助的一一对比。相比以往单纯根据数据库资料定义政治关联的方法,本文的做法能够最大限度地保证政治关联样本的准确性。③信贷分配市场化数据来自樊纲等2011年发布的《中国市场化指数——各地区市场化相对进程2011年度报告》。财务数据来自CSMAR数据库和CCER数据库。为避免异常值带来的影响,本文对所有财务变量在1%水平上进行了Winsorize处理。

2.模型设定与变量说明

首先检验假设1,即民营企业慈善捐赠与债务融资的关系,因此我们设定了计量模型(1):

![]()

其中Loan代表企业债务融资,作为被解释变量;Donation代表慈善捐赠,作为解释变量;模型中的其他变量是可能影响企业债务融资的控制变量。为了检验假设2,设定了模型(2),检验政治关联对民营企业慈善捐赠与债务融资关系的影响。

![]()

模型(2)是在模型(1)的基础上加入了政治关联变量Pc以及政治关联与慈善捐赠的交互项Donation×Pc。当交互项Donation×Pc的系数显著大于0,则说明政治关联对于民营企业慈善捐赠和债务融资的关系是一种正向促进作用;如果该系数显著小于0,则说明政治关联民营企业中慈善捐赠对债务融资的影响减弱;如果该系数不显著,这说明政治关联的影响不明显。为检验假设(3)和(4),进一步验证政府与民营企业的资源交换行为,我们设定了模型(3)和模型(4),

模型(3)在模型(1)的基础上引入信贷分配市场化程度变量Market及其与慈善捐赠的交互项Donation×Market,模型(4)中进一步引入信贷分配市场化程度变量、慈善捐赠以及政治关联的交互项Donation×Pc×Market。模型(3)中,如果Donation×Market的系数显著小于0,则说明在信贷分配市场化程度越高,民营企业慈善捐赠对债务融资的影响越小。模型(4)中如果Donation×Pc显著大于0,而Donation×Pc×Market的系数显著小于0,则说明信贷分配市场化程度越高,政治关联对民营企业慈善捐赠和债务融资关系的影响越小。

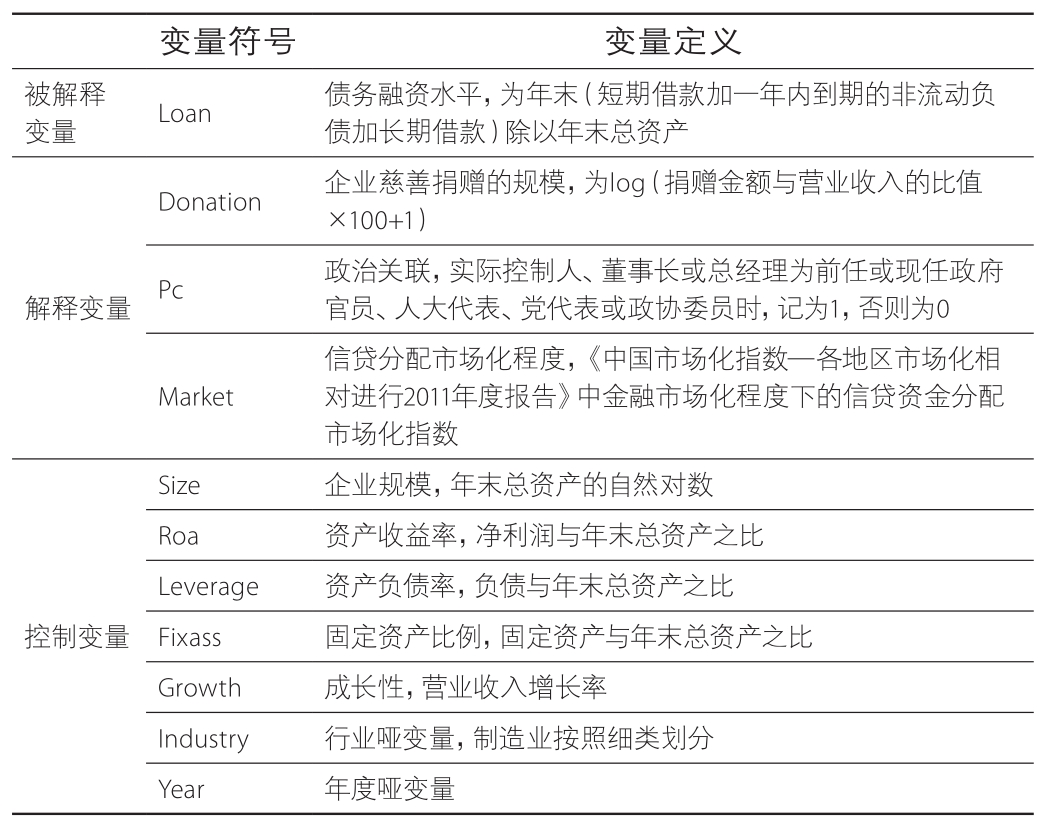

本文旨在检验慈善捐赠、政治关联对民营企业债务融资的影响,因此模型中的被解释变量企业债务融资(Loan)为企业年末总借款/年末总资产。模型中的主要解释变量包括:

(1)慈善捐赠(Donation),用慈善捐赠规模表示,数值等于Log(捐赠金额与营业收入的比值×100+1)。需要说明的是,为了降低可能存在的内生性,我们在回归中对慈善捐赠作了一阶滞后处理。

(2)政治关联(Pc)。政治关联研究中经常采用高管是否具有政府背景作为判断企业是否具有政治关联的标准,如果样本企业实际控制人、董事长或总经理为前任或现任政府官员、人大代表、党代表或政协委员,我们就将其定义为政治关联企业,记为1,否则为0。

(3)信贷分配市场化程度(Market),我们借由政府对银行信贷的干预力来进一步考察政治关联对企业慈善捐赠和债务融资关系的影响,因此我们借鉴赵卿的方法使用樊纲等构造的信贷资金分配市场化指数,[33]该指数越大表明信贷分配市场化程度越高,政府的干预越弱。

控制变量方面,我们参考叶康涛等研究,[25]将企业规模(Size)、资产负债率(Leverage)、资产收益率(Roa)、固定资产比例(Fixass)、成长性(Growth)作为控制变量。同时,我们还在计量模型中控制了行业(Industry,制造业按照细类划分)和年度(Year)的影响。由于银行贷款受理审批需要一定的时间,故我们将控制变量滞后一期处理,说明如表3所示。

表3 变量说明

1.描述性统计

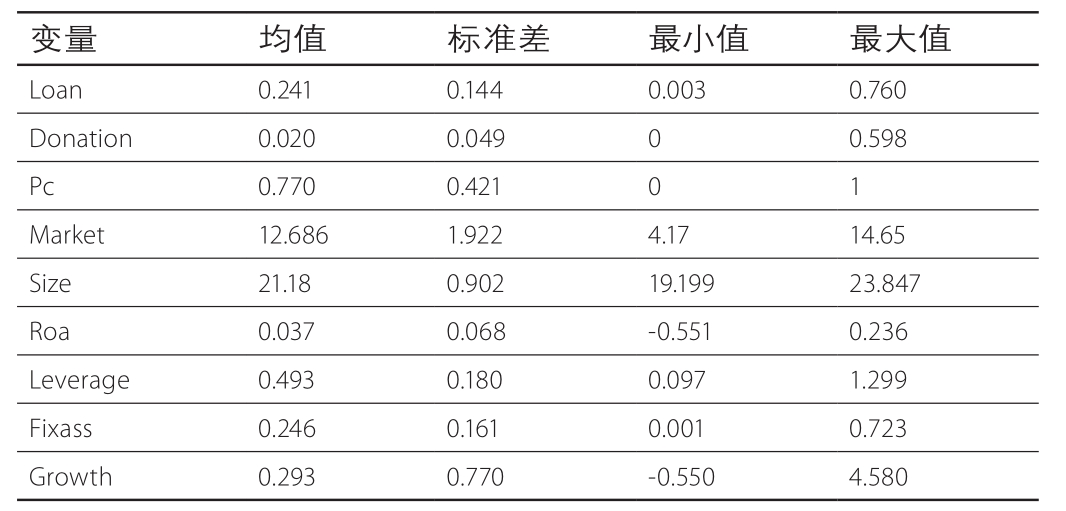

表4 主要变量描述性统计

表4报告了主要变量的描述性统计情况。从描述性统计结果来看,样本企业总借款占总资产比例的平均值为24.1%,说明债务融资对民营企业发展非常重要,标准差为0.144,不同企业的借款规模存在一定程度的差异;有慈善捐赠的样本公司为69.5%,捐赠规模的平均值为0.200,标准差为0.049,最大值为0.598,最小值为0,说明大多数样本企业有过慈善捐赠,企业之间的捐赠有一定的差距。样本中约有77.0%的民营上市公司为政治关联企业,表明样本民营上市公司普遍存在政治关联现象;样本上市公司所在地的信贷分配市场化指数均值为12.686,标准差为1.922,各地区的市场化程度差异较大。财务变量方面,样本上市公司资产规模对数的平均值为21.18,资产收益率平均为3.7%,资产负债率平均为49.3%,固定资产率平均为24.6%,营业收入增长率平均为29.3%,从标准差来看,样本企业财务特征存在一定程度的差异,企业的债务融资可能会受到这种差异的影响。

表5提供了各变量之间的相关性分析。从表5中可以看出,慈善捐赠规模与企业债务融资显著正相关,表明民营企业进行慈善捐赠能够帮助其获得债务融资,支持了假设1。但由于企业慈善捐赠和其余变量存在相关性,我们还需要通过多元回归分析进一步进行验证。政治关联与企业债务融资呈正相关关系。信贷分配市场化程度与企业债务融资显著正相关,说明信贷分配市场化程度越高的地区,民营上市公司越容易获得债务融资。另外,从解释变量之间的相关系数可以看出,不存在明显多重共线性。

表5 相关系数表

注:*、 **、***分别表示显著性水平为0.10、 0.05、 0.01,后表同

2.民营企业慈善捐赠、政治关联与债务融资回归分析

表6中的回归(1)报告了计量模型(1)的回归结果。从表6的结果可以发现,企业慈善捐赠Donation的回归系数在5%水平上显著为正,与前述相关性分析一致,表明进行慈善捐赠的企业,获得的债务融资越多,验证了假设1。这一结论说明了民营企业慈善捐赠并没有偏离企业对自身经济利益的追求,是企业战略行为的一种体现。[18]对于面临融资约束和信贷歧视的民营企业而言,慈善捐赠对于民营企业不仅不是“雪上加霜”,而是“雪中送炭”,能够帮助企业获得更多的债务融资。

对于转型期的民营企业而言,政治关联具有非常重要价值,[20]政治关联能够帮助民营企业缓解信贷歧视,获得银行贷款,[34]民营企业则通过企业慈善捐赠来建立和维持政治关联。[14,35]关于中国的企业捐赠的调查也显示,政府对企业捐赠起着举足轻重的作用。[11]为对其进行检验,我们在计量模型(2)中加入政治关联以及政治关联与慈善捐赠的交互项进行回归以检验假设2,结果报告在表6中的回归(2)。表中结果显示,回归(2)中企业慈善捐赠Donation的回归系数仍然显著为正,慈善捐赠和政治关联的交互项Donation×Pc与债务融资在5%水平上显著正相关,表明与没有政治关联的民营企业相比,具有政治关联的民营企业进行慈善捐赠更有助于获得债务融资,从而验证了假设2。我们进一步按照企业是否具有政治关联,进行了分组回归,结果报告在表6中的(3)和(4)。从表中的结果来看,对于政治关联民营企业而言,慈善捐赠与债务融资显著正相关,而非政治关联民营企业慈善捐赠并不能显著影响债务融资,说明慈善捐赠的债务融资效应主要发生在政治关联民营企业中。

总体来看,慈善捐赠有助于民营企业获取债务融资,而且这主要发生在与政府关系密切的政治关联民营企业中。贾明等[14]、梁建等[35]认为,慈善捐赠的目的是为了建立和稳固与政府的关系,本文的结论从另一个角度为他们的研究提供了进一步证据支持。具有政治关联的民营企业通过政府获得诸如银行信贷等资源,政府也希望这类公司能够积极参与地震救援和扶贫等,承担更多的社会责任。该结论从一定程度上证实了与政府进行资源交换是当前中国民营企业进行慈善捐赠的重要驱动力。

表6 政治关联、慈善捐赠与债务融资的回归结果

3.信贷分配市场化、政治关联与企业慈善捐赠的债务融资效应(www.chuimin.cn)

以上的分析证实了政治关联民营企业能够借助慈善捐赠获得债务融资,我们推断导致这一现象的原因可能是政治关联民营企业通过慈善捐赠与政府进行资源交换,政府通过对银行信贷资源分配进行干预帮助民营企业获得银行贷款。为了检验这一推断是否成立,我们引入了信贷分配市场化指数(Market)变量作进一步检验,该指数反映了政府对银行信贷分配的干预程度。检验结果报告在表7中。

表7 信贷分配市场化程度、政治关联、慈善捐赠与债务融资回归结果

从表7中的回归(1)可以发现,慈善捐赠Donation的系数显著为正,而慈善捐赠与信贷分配市场化指数的交互项Donation×Market显著为负,说明信贷分配市场化程度越高,民营企业慈善捐献对于债务融资的影响越弱,证实了假设3。这说明民营企业通过慈善捐赠获取债务融资主要不是通过市场化途径。为了进一步明确政府在信贷资源分配中的作用,我们引入慈善捐赠、政治关联与信贷分配市场化的交互项Donation×Pc×Market进行回归,结果报告在表7中的回归(2)。从回归结果可以发现,慈善捐赠Donation的系数仍然显著为正,慈善捐赠与政治关联的交互项Donation×Pc显著为正,但交互项Donation×Pc×Market的系数显著为负,说明信贷分配市场化程度越高,政治关联对民营企业慈善捐赠的债务融资效应的影响越弱,证实了假设4。仍然按照是否具有政治关联进行分组回归,结果见表中的回归(3)和(4)。从结果可以看出,政治关联民营企业中,慈善捐赠的债务融资效应随着信贷分配市场化程度的提高而显著下降。而非政治关联民营企业中,慈善捐赠Donation以及交互项Donation×Market均不显著,既没有体现出慈善捐赠对债务融资的影响,信贷分配市场化也没有对两者之间的关系产生显著影响。

综合来看,表7的结果证实了政府对信贷分配的干预影响了民营企业慈善捐赠的债务融资效应,且是导致政治关联民营企业通过慈善捐赠获取债务融资的重要原因,也从侧面说明在当前金融市场化程度较低的制度背景下,政府对信贷资源的掌控促使了企业与政府建立政治联系,[20,36]并尽量满足政府需求来获取发展所需的关键资源。

4.稳健性检验

首先,我们用借款的增量(期末与期初的借款差额与总资产的比值)作为被解释变量,用企业是否进行慈善捐赠的虚拟变量(Dum_Donation)作为解释变量,进行了重新检验,关键变量的回归结果报告在表8中。从表8可以看出,回归(1)中变量Dum_Donation的系数显著为正,回归(2)中慈善捐赠与政治关联的交互项系数不显著,但在分组回归(3)和(4)中,政治关联组变量Dum_Donation的系数显著为正,而非政治关联组中该变量的系数为正但不显著,与前文的结果一致;回归(5)中变量Dum_Donation的系数显著为正,且交互项Dum_Donation×Market显著为负,回归(6)中慈善捐赠与政治关联交互项Dum_Donation×Pc的系数显著为正,而三变量交互项Dum_Donation×Pc×Market的系数显著为负。综合来看,本文的主要结论依然成立,即慈善捐赠能够帮助民营企业获得债务融资,而且政治关联民营企业中这种关系更为显著,而在信贷分配市场化程度越高的地区,政治关联对民营企业慈善捐赠和债务融资关系的影响越弱。此外,我们进一步使用捐赠金额除以营业收入以及捐赠金额除以总资产作为解释变量的代理变量进行检验,回归结果无明显变化。

其次,对可能存在内生性问题进行检验。民营企业与政府之间的博弈往往是重复博弈,[29]政府对于民营企业的捐赠予以贷款回馈,民营企业得到贷款后会进行更多的捐赠,以期在下一轮博弈中继续与政府进行资源交换,所以企业的捐赠行为可能受到银行贷款的影响。而且,现有研究表明政治关联一方面能够促进企业进行慈善捐赠,[14]另一方面又有助于民营企业获取银行贷款,[20]政治关联对二者的作用可能对结果产生影响。为此本文采用工具变量法进行二阶段最小二乘回归,来控制可能存在的内生性问题以及政治关联的潜在影响。参考张敏等的研究,[29]选取企业研发支出水平R&D和广告支出水平AD作为工具变量,AD为当期销售费用除以总资产,R&D为期末无形资产除以总资产。Brammer等的研究表明,广告费用和R&D支出越高的企业越倾向于捐赠,[37]而根据现有研究这两者与政治关联之间无确定关系。二阶段最小二乘回归的结果与前文没有明显差异,结论与前文基本一致。④

再次,本文所使用的样本是混合截面数据,为了避免非观测的个体因素对被解释变量可能产生影响,以及可能存在的自相关问题,我们进一步控制了个体效应和时间效应进行回归,回归结果与前述结果无明显差异,结论一致。

最后,“5·12汶川地震”期间,我国企业纷纷慷慨解囊捐资捐物援助灾区,考虑到特殊事件对与企业捐赠行为的影响,我们剔除2008年的研究样本,重新对假设进行了检验,回归结果依然没有显著变化。

表8 稳健性检验结果

1.民营企业慈善捐赠、政治关联与债务期限结构

前文的研究证实了民营企业慈善捐赠影响银行借款,而银行借款包括长期借款和短期借款,那么民营企业慈善捐赠对借款期限结构又有怎样的影响呢?为此我们参照黎凯等[38]、孙铮等[32]以长期借款占总资产的比例(Ltd/Asset)以及长期借款占总借款的比例(Ltd/ Loan)为被解释变量进行回归检验,结果报告在表9中。表9中回归(1)和(2)中慈善捐赠Donation的系数均显著为正,而且政治关联和慈善捐赠的交互项Donation×Pc也显著为正,说明政治关联有助于民营企业通过慈善捐赠获得长期借款,这与余明桂等[20]的结论相符。回归(4)中慈善捐赠Donation的系数均显著为正,说明慈善捐赠民营企业的长期借款占比更高。分组回归(3)和(5)的结果则显示,非政治关联民营企业样本中慈善捐赠的系数均不显著。从以上结果可以看出,民营企业慈善捐赠不仅有助于获得更多的长期借款,而且进行慈善捐赠的民营企业中长期借款占总借款的比例也更高,这与戴亦一等的研究结论一致。[28]可见,民营企业慈善捐赠对于债务融资的影响主要体现在长期借款上,而且这种关系主要发生在政治关联民营企业中。

表9 慈善捐赠、政治关联与债务期限结构回归结果

注:在以长期借款占总借款的比例为被解释变量的回归中,政治关联与慈善捐赠的交互项的系数为正但没有通过显著性检验,在表中没有报告

2.行业、慈善捐赠与政治关联民营企业债务融资

行业性质对企业慈善捐赠具有重要影响,[23]而不同行业受到政府的影响有所不同,[39]所以我们进一步检验了行业属性对于民营企业慈善捐赠与债务融资关系的影响。参考夏立军等对管制行业的划分,将采掘业(B),石油、化学、塑胶、塑料(C4),金属、非金属(C6),电力、煤气及水的生产和供应(D),交通运输、仓储(F),信息技术(G),房地产(J)和传媒(L)界定为管制行业,[40]我们将样本上市公司所处的行业分为政府管制行业和非政府管制行业,对于不同行业的检验结果报告在表10中。从表10的结果可以发现,处于管制行业的民营企业的慈善捐赠与债务融资显著正相关,而非管制行业中两者之间关系不显著,这与Brammer 等[23]的研究结论相符。⑤且政治关联民营企业的慈善捐赠对债务融资的影响更加明显,证实了受政治因素影响更大的管制行业和政治关联民营企业的慈善行为对债务融资的影响更大。

表10 行业特征、慈善捐赠与债务融资的回归结果

在转型期中国的现有制度条件下,民营企业面临着严重的融资约束,但民营企业的慈善捐赠已然成为对我国慈善事业贡献最大的力量。大量研究探讨了慈善捐赠的动机和影响因素,然而,对于民营企业慈善捐赠如何影响企业融资的问题则关注较少。本文以2007—2010年的民营上市公司为样本,实证分析了企业慈善捐赠对于债务融资的影响,并讨论了政治关联和政府在其中的作用。

实证研究发现,慈善捐赠有助于民营企业债务融资,慈善捐赠对于债务融资的影响主要发生在与政府关系密切的政治关联民营企业中,表现为与非政治关联民营企业相比,政治关联民营企业慈善捐赠对于债务融资的影响更明显,而非政治关联民营企业慈善捐赠与债务融资的关系不显著。进一步研究发现,信贷分配市场化程度越高,民营企业慈善捐赠对于债务融资的影响越弱,而且政治关联对于两者关系的影响也越弱,说明政府对信贷资源分配的干预是慈善捐赠帮助民营企业获得债务融资的重要途径。此外,慈善捐赠对于债务融资的影响主要体现在慈善捐赠帮助政治关联民营企业获得更多的长期借款上;相比于非管制行业,处于管制行业的民营企业进行慈善捐赠能够获得更多的债务融资,且管制行业政治关联民营企业的慈善捐赠对于债务融资的影响更为明显。

本文的研究贡献在于:首先,从资源交换的角度,探究了民营企业慈善捐赠与政治关联背后的资源交换途径,为慈善捐赠的政治动机提供了进一步的支持。现有关于企业慈善捐赠政治动机的研究主要关注政治关联与公司慈善捐赠的关系,[14,35]虽然分析了企业通过慈善捐赠建立政治关联可能获得资源支持,但没有深入探讨其背后的机理。本文从债务融资的角度考察民营企业慈善捐赠行为,是对民营企业捐赠和政治关联相关研究的有益补充。其次,验证了民营企业的慈善捐赠是为寻求金融资源而与政府互惠的一种战略行为。研究发现,民营企业能够通过慈善捐赠来“购买”金融资源,而且政治关联为交换行为提供了条件,并进一步发现,信贷配给市场化程度越高,政治关联对于民营企业通过捐赠获取贷款的影响越弱。最后,丰富了政治关联与债务融资方面的研究,本文通过探究政治关联影响慈善捐赠和债务融资关系的机理,从新的角度支持了余明桂等的观点。[20]

从本文的研究结论可以看出,民营企业能够通过慈善捐赠与政府进行资源交换从而获取债务融资,且这种互惠机制的纽带是政治关联。政治关联作为一种非正式的替代机制和隐性契约在一定程度上降低了这种交换关系的不确定性,实现了民营企业和政府的双赢。然而,这种基于资源交换的企业慈善捐赠模式对于企业而言虽然是一种获取信贷资源的手段,但并不能作为促使企业进行慈善捐赠的长效机制。而且,政府对政治关联民营企业慈善捐赠进行信贷资源回馈,这种信贷资源配置的效率值得怀疑,张敏等的研究显示,政府对政治关联企业的信贷配置会出现偏差,且不利于配置效率。[6]我国政府主导的资源配置体系欠缺对公平的考量,使得民营企业面临资源困境,迫使其采取捐赠等行为来获取资源,导致民营企业捐赠偏离了社会责任的本意。解决这一问题的关键在于:首先,完善现代市场体系,推进金融发展进程,充分发挥市场在资源分配中的决定性作用,贯彻《中共中央关于全面深化改革若干重大问题的决定》的精神,保证民营经济能够依法平等使用生产要素、公开公平公正参与市场竞争,优化民营企业经营的市场环境;其次,减少政府对金融资源的掌控和对企业行为的干预,防止政府机制对市场机制的挤出效应,构建服务型政府,逐步改变政府主导的关系型民营企业捐赠模式,消除政府“劝捐”或“公益摊派”现象,减少民营企业在资源困境和政府压力双重作用下的“主动配合”捐赠,从根本上扭转民营企业因资源而捐赠的动机;最后,提高民营企业作为企业公民的道德意识,强化企业社会责任履行的内在驱动力,最终形成市场主导、政府服务、企业自觉的和谐局面。

参考文献

[1] Bakan, J.. The Corporation: The Pathological Pursuit of Profit and Power. New york: Free Press, 2004.

[2] Carroll, A. B.. The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 1991, 7(8): 39-48.

[3] 高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究.管理世界, 2012, (8): 106-114, 146.

[4] 李健,陈传明.企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究.金融研究, 2013, (3): 157-169.

[5] Allen, F., Qian, J., Qian, M.. Law, Finance, and Economic Growth in China. Journal of Financial Economics, 2005, 77(1): 57-116.

[6] 张敏,张胜,王成方.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据.管理世界, 2010, (11): 143-153.

[7] 李四海,陆琪睿,宋献中.亏损企业慷慨捐赠的背后.中国工业经济, 2012, (8): 148-160.

[8] Fan, J. P. H., Wong, T. J., Zhang, T.. Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China`s Newly Partially Privatized Firms. Journal of Financial Economics, 2007, 84(2): 330-357.

[9] Detomasi, D. A.. The Political Roots of Corporate Social Responsibility. Journal of Business Ethics, 2008, 82(4): 807-819.

[10] Sims, G. C.. Rethinking the Political Power of American Business: The Role of Corporate Social Responsibility. Stanford University, 2003.

[11] 张传良.中外企业慈善捐赠状况对比调查.中国企业家, 2005, (17): 28-30.

[12] 郭剑花.中国企业的捐赠、自愿抑或摊派——基于中国上市公司的经验证据.财经研究, 2012, (8): 49-59.

[13] 卢汉龙. 产权制度改革与企业的社会公益行为.江海学刊, 2002, (4): 87-92.

[14] 贾明,张喆.高管的政治关联影响公司慈善行为吗?管理世界,2010, (4): 99-113, 187.

[15] Homans, G. C.. Social Behavior as Exchange. American Journal of Sociology, 1958, 63(6): 597-606.

[16] Lawler, E. J., Thye, S. R.. Bringing Emotions into Social Exchange Theory. Annual Review of Socioloy, 1999, 25(1): 217-244.

[17] Blau, P. M.. Exchange and Power in Social Life. New York: Wiley, 1964.

[18] Porter, M. E., Kramer, M. R.. The Competitive Advantage of Corporate Philanthropy. Harvard Business Review, 2002, 80(12): 56-68.

[19] Richard, M. E.. Power-dependence Relations. American Sociological Review, 1962, 27(1): 31-41.

[20] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款.管理世界, 2008, (8): 9-21.

[21] Cheng, B., Ioannou, I., Serafeim, G.. Corporate Social Responsibility and Access to Finance. Strategic Management Journal, 2014, 35(1): 1-23.

[22] Erusalimsky. A., Gray, R., Spence, C.. Towards a More Systematic Study of Standalone Corporate Social and Environmental: An Exploratory Pilot Study of UK Reporting. Social and Environmental Accountability Journal, 2006, 26(1): 12-19.

[23] Brammer, S., Millington, A.. Corporate Reputation and Philanthropy: An Empirical Analysis. Journal of Business Ethics, 2005, 61(1): 29-44.

[24] Godfrey, P. C.. The Relationship between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective. Academy of Management Review, 2005, 30(4): 777-798.

[25] 叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据.金融研究, 2010, (8): 171-183.

[26] Su, J., He, J.. Does Giving Lead to Getting? Evidence from Chinese Private Enterprises. Journal of Business Ethics, 2010, 93(1): 73-90.

[27] 李四海. 制度环境、政治关系与企业捐赠. 中国会计评论, 2010(2): 161-178.

[28] 戴亦一, 潘越, 冯舒. 中国企业的慈善捐赠是一种“政治献金”吗——来自市委书记更替的证据. 经济研究, 2014(2): 74-86.

[29] 张敏, 马黎珺, 张雯. 企业慈善捐赠的政企纽带——基于我国上市公司的经验证据. 经济研究, 2013(7): 163-171.

[30] 胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例. 管理世界, 2006(5): 115-121, 149. [31] 樊纲,王小鲁,朱恒鹏. 中国市场化指数——各地区市场化相对进程2011年度报告. 北京: 经济科学出版社, 2011.

[32] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据.经济研究, 2005, (5): 52-63.

[33] 赵卿.金融发展、债务治理与上市公司过度投资行为.南方经济, 2012(11): 67-79.

[34] 罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据.金融研究, 2008, (12): 164-178. [35] 梁建,陈爽英,盖庆恩.民营企业的政治参与、治理结构与慈善捐赠.管理世界,2010, (7): 109-118.

[36] 杨其静.企业成长:政治关联还是能力建设? 经济研究, 2011, (10): 54-66.

[37] Brammer, S., Millington, A.. Does it Pay to Be Different? An Analysis of the Relationship between Corporate Social and Financial Performance. Strategic Management Journal, 2008, 29(12): 1325-1343.

[38] 黎凯, 叶建芳. 财政分权下政府干预对债务融资的影响——基于转轨经济制度背景的实证分析. 管理世界, 2007, (8): 23-34.

[39] 汪伟, 史晋川. 进入壁垒与民营企业的成长——吉利集团案例研究.管理世界, 2005, (4): 132-140.

[40] 夏立军, 陈信元. 市场化进程、国企改革策略与公司治理结构的内生决定. 经济研究, 2007, (7): 82-95.

注释

① 根据调查显示,在几年来的政府补贴前十名排行榜中,国有企业尤其是央企,均占多数。在2010年政府补贴排行榜中,央企占了补贴榜前十名的半壁江山。2011年,获政府补贴前十名的上市公司中共有八家国有控股企业。在2012年的补贴中,有七成的金额补贴给了国有企业。

② 之所以选用到2010年数据,是因为本文采用的金融市场化指数来源于樊纲等发布的《中国市场化指数——各地区市场化相对进程2011年度报告》,其中各地区的市场化指数数据仅到2009年,为在保证相对准确可靠的前提下扩大样本量,我们将数据选取到2010年,2010年市场化指数由2009年数据近似代替。

③ 我们并没有采用政治关联研究中经常采用的通过上市公司年报或者数据库来判断上市公司高管是否有政治关联的做法。一方面,一些上市公司年报中披露的高管任职信息过于简单,另一方面,在比对数据库中高管信息和百度搜索中的信息后,我们发现现有的数据库并不能真实地反映高管的任职信息,例如索芙特(000662)实际控制人梁国坚在年报和数据库中均没有显示其是否为人大代表或政协委员,而我们搜索之后的信息却发现,广西政协网上公布的广西壮族自治区第九届政协委员名单(2003年1月—2007年1月)中,梁国坚在列;另一则2005年的新闻显示,作为广西壮族自治区政协委员、广西壮族自治区工商联副主席的梁国坚于2004年12月24日受表彰为“中国特色社会主义事业优秀建设者”。再如德豪润达(002005)实际控制人王冬雷,在年报和数据库中均没有说明其是人大代表或政协委员,而我们搜索的一则珠海电视台新闻报道(2004年3月24日)则显示其作为人大代表参加了珠海市第六届人大一次会议,而其后来也当选为珠海市第七届人大代表。

④ 由于篇幅所限,部分稳健性检验的结果没有给出,可向作者索要。在此感谢审稿专家提出宝贵意见,文责自负。

⑤ Brammer等发现,[23]行业性质对企业的慈善捐赠行为有重要影响,慈善捐赠主要集中在制造业以及对环境和社会有重要影响的行业,在我们的行业分类中,管制行业大多属于这类行业。

Philanthropy, Political Connection and Debt Finance: Reciprocal Behavior of Governments and Private Enterprises

Li Wei’an1,2, Wang Pengcheng1, Xu Yekun3

1.China Academy of Corporate Governance, Business School, Nankai University; 2.Tianjin University of Finance and Economics; 3.Buiness School of Liaoning University

Abstract In China, private enterprises have always been facing serious financial constraints. A shortage of funds severely hampers their development, and the crises of capital chain rupture endanger the survival of these enterprises. But, at such condition, private enterprises are contributing more and more to philanthropy. The phenomenon that poor private enterprises are so generous is thought-provoking. Even if it looks like the kind of behavior is irrational, there is no reason to think so. Philanthropy is a strategic behavior taken by private enterprises in order to obtain financial resources from governments. This article adopts a sample of 1489 private listed companies from 2007 to 2010 to examine the relationship between private enterprise philanthropy and the debt finance, further investigates the way by which governments exchange resources with private enterprises. The results suggest that philanthropy can help private enterprises to get the debt finance, and this effect occurs mainly in the political connected private enterprises; the higher degree of credit allocation marketization is, the less philanthropy can affect the debt finance, and the less influence political connection can exert on that relationship. What’s more, philanthropy contributes to debt financing mainly because it can help obtain more long-term loan, and this effect is more obvious for political connected private enterprises in regulated industries. Governments exchange resources with private enterprises by interfering credit allocation is the key for political connected private enterprises philanthropy to affect the debt finance. This paper verifies the action logic of private enterprises philanthropy, which is helpful to understand the motive and influence of private enterprises philanthropy. And the according policy recommendations as follows: firstly, the condition that government dominants resources configuration should be changed, and let market take in charge, in order to improve the financing environment of private enterprises. Secondly, it is necessary to reduce the private enterprise behavior intervention by government, and change the government-led relational private enterprise donation model.

Key Words Private Enterprises Philanthropy; Political Connection; Debt Finance; Resources Exchange

李维安,南开大学中国公司治理研究院/天津财经大学教授、博士生导师、经济学博士、管理学博士,研究方向为公司治理;王鹏程,南开大学中国公司治理研究院/南开大学商学院博士研究生,研究方向为公司治理;徐业坤,辽宁大学商学院讲师、管理学博士,研究方向为公司治理

有关中国本土管理研究的文章

水资源和土地资源作为自然地理系统的重要组成因子,彼此之间相互联系、相互渗透、相互制约。水资源是自然界地质循环的重要动力。成土物质沿着这条“传输带”,不间断地更替着土壤的发生与消失。水资源是传输带的重要能量之一。水土资源相互依赖、制约,与人类社会经济活动相结合,构成了其动态、大系统结构特征。......

2023-06-30

政治环境对私立高校的影响,不外乎两个方面:一是宏观层面,政府颁布的教育政策对于私立高校的创办产生的影响。该部分着力于探讨政界人物对于私立高校资源获取产生的影响。晚清以降,私立高校创建的背后多有政治人物的身影。一是从大环境来看,二是从具体案例来看。从大环境来说,各政治集团、军阀等为了获得政权或者现实利益,客观上导致了教育环境的破坏。但是亦有政治人物为达到某种政治目的或其他原因支持教育发展。......

2023-08-22

国有和民营企业的融资现状与中国的银行体制有着密切的联系。中小银行的发展为民营企业融资提供了便利。与此同时,利率市场化程度的逐渐提高在一定程度上缓解了民营企业的融资难问题。在民营上市公司中,有将近一半是通过第二种方式上市的,这也间接说明了民营上市公司通过IPO取得上市资格的难度。......

2024-10-02

目前,或有负债在中国政府债务中占有非常高的比重。根据一项对中国政府债务的研究,77%的政府债务是或有负债。为确保中长期财政可持续,中国必须逐步将或有负债纳入预算,同时应改革政府会计体系,以更好地反映或有负债。在这种模式下,编制预算时需要估计所有或有负债的成本,并将这些成本纳入预算。同时,应在中期和长期的时间框架内编制或有负债预算。......

2023-07-03

第一篇1 由于交换活动的这种完全不同的性质,要想为完全不同的社会形态下的交换活动寻找同样的规律是荒谬的。12 威尔逊认为,闲置货币对社会是一种损失,这只是从资产阶级社会的观点作出的判断。15 克纳普先是陷入货币“最初”不过是一定金属重量的幻想,后来便对货币能够被一种仅仅是社会通用的符号所代替而感到吃惊了。21 金盾是八盾币的八分之一。......

2024-01-17

针对政策资源的创业计划书是创业者在申请这些资金或资源时必不可少的材料。该类创业计划在撰写时必须与政府相关政策导向保持一致,要突出创业项目的社会效益,这样才更容易获得政府的资源支持。因此,针对客户资源的创业计划书的作用在于,必要时向合作伙伴展示创业项目,通过阐明合作的共同利益来赢得合作关系、获得某些合作资源。......

2023-08-31

总之,本书的结论表明,目前的证券监管体制能够保证盈利能力好的企业更有可能被批准上市,从而使得证券市场的有限资源能够配置给业绩优良的企业。......

2024-10-02

如前所述,在国际社会中,很少使用“旅游资源开发”这一术语。对于国人所习称的“旅游资源开发”,国际旅游研究文献中通常都是将其纳入“旅游业开发”即“旅游开发”范畴。但是,这并非意味着政府不应介入该地的旅游开发工作,而任其放任自流。很多旅游项目的开发点子实际上都是由民间企业通过其资助的有关研究工作而发现和提出的。......

2023-11-21

相关推荐