2004年8月,巴西批准进入巴西市场的大豆出口及进口条件要求的指令。......

2023-11-28

2.9 土耳其贸易救济体系分析

2.9.1 贸易主管机构

(一)外贸署

外贸署是土耳其政府管理对外贸易的主要机构,其职责包括:制定、贯彻、协调土耳其的对外贸易政策,收集整理国内其它部门、机构针对贸易问题所提出的意见和建议,并提交立法部门进行审议等。

(二)工业和贸易部

工业和贸易部主要负责土耳其贸易类法律的制定与贯彻,例如,技术性贸易壁垒、知识产权保护、工业及商业产权、竞争保护及消费者权利等。

(三)国家计划署

国家计划署主要通过设定经济发展目标和优先公共投资项目,制定土耳其五年发展计划,也负责实施地区发展激励及扶持项目。

(四)财政署外国投资理事会

财政署外国投资理事会是土耳其向外商企业提供一站式服务的机构。该机构的主要职能包括:指导和协助外商企业在土耳其开拓投资机会,接受并处理外商投资申请及给予投资优惠,办理许可证、技术及管理协议,代表政府与外商进行双边投资促进及保护协议的谈判等。

2.9.2 相关政策法规

土耳其贸易管理的主要法律是《对外贸易法》,其他与贸易管理有关的法律还有《进口产品不公平竞争预防法》、《海关法》、《自由贸易区法》、《政府促进出口税收措施法》和《增值税法》等。

(一)关税制度

土耳其与欧盟于1996年形成关税同盟,对从第三国进口的工业品和农产品加工机械等适用欧盟的共同关税税率,并已将欧盟普惠制下的所有工业品纳入到土耳其的普惠制下,执行与欧盟一致的给惠方案。土耳其对进口产品征收海关关税、货物税、民众住宅基金税(针对鱼类产品)、特别消费税和增值税五种税费,征税方式有从价税,从量税、混合税、复合税和公式税五种。2006年土耳其对《海关法》进行了修改,降低或免除了部分进口产品的关税,包括酒精饮料、烟草、动物油、纺织品原材料和半成品、部分农产品和部分加工农产品、矿泉水和毛发等产品。

(二)进口管理制度

1.海关程序

根据2006年9月土耳其欧盟关税合作委员会发布的《2006年第1号土耳其与欧共体关税合作委员会决议》,土耳其与欧盟成员国间的货物贸易使用移动声明(A.TR)表格,与非欧盟成员国但与土耳其签署了自由贸易协定的国家进口货物贸易则使用EUR1表格。海关申报单的形式与欧盟海关使用的管理单据一致,所有进口货物报关时均需向海关提供统一管理文件及其他相关单据。2006年9月26日土耳其—欧盟关税合作委员会发布了《2006年第1号土耳其与欧共体关税合作委员会决议》。该决议对《1995年第1号土耳其与欧共体关税合作委员会决议》中的措施进行了具体细化,使其更符合货物自由流通的目标。该决议废除了过去关税合作委员会相应的决议。

2.原产地规则

土耳其采用非优惠原产地规则和优惠原产地规则两种不同的原产地规则。优惠原产地规则主要适用于与土耳其签订过双边或多边贸易优惠安排国家的进口产品,该原产地规则设定了相关产品的加工及增值标准。

3.进口许可

根据《与进口监管执行相关的法令》和《进口监管实施法规》,土耳其外贸署进口总司可自行或依据申请,对国内生产相同产品或直接竞争产品造成损害或损害威胁的进口产品做出监管决定。进口受监管的产品时,除须具备依据海关法规所规定的文件外,还须出具进口总司颁布的监管商品进口许可证。

土耳其禁止毒品、侵犯商标权或名称违反《工业产权国际公约》的产品、蚕卵、自然肥料、游戏机等产品的进口。根据2006年土耳其外贸标准公报,土耳其对下列进口产品实行许可证管理:部分通讯器械、部分需要售后服务证明的产品、地图、民用航空产品、纸币和商业票据。

(三)出口管理制度

土耳其规定,出口商必须注册成为出口商联盟及当地商会的会员。土耳其禁止历史文化作品和野生动物、印度大麻以及烟草、胡桃、桑树等植物、《保护臭氧层维也纳公约》所列产品和某些化学品等产品的出口。天然气、部分电子设备、未加工的橄榄油等产品的出口需要进行登记。此外,为鼓励出口,土耳其部长委员会根据《特别消费税法第5493号》的决定,从2006年6月1日起免除部分地区运输出口货物的运输汽车在运输过程中汽油的特别消费税和增值税。

2.9.3 贸易救济法律制度

土耳其根据WTO的相关规定建立了本国的贸易救济法律制度,其实施反倾销及反补贴的法律依据是《进口产品不正当竞争防止法》、《进口产品不公平竞争防止法令》和《进口产品不公正竞争防止条例》。对外实施保障措施的法律依据则是《进口产品保障措施法令》和《进口产品保障措施实施规定》。

1989年土耳其颁布并实施其第一部反倾销法(24)——《防止不公平竞争进口法》(法律号3577)。这一法规包括了防止倾销性进口的条款,且是以GATT东京回合(25)谈判修订后的反倾销守则中规定的技术和正式程序为基础的,因此二者基本一致。

土耳其签署了乌拉圭回合谈判最终文本,并在1995年1月26日经过了土耳其大国民议会讨论,修订宪法(法律号4067),从而借助土耳其宪法的规定,WTO《反倾销协议》在土耳其有法律效力且具有高于国内立法的优先权。土耳其反倾销主管机构以该规则为主要参考。1999年7月25日土耳其对其反倾销法作了修订,形成了1999年10月25日生效的修订后的《防止不公平竞争进口法》(修订号4412),即目前土耳其进行反倾销调查所主要援用的法律。1999年10月30日土耳其对外贸易署颁布了《防止不公平竞争进口条例》(以下称《条例》),规范《防止不公平竞争进口法》的具体实施。

(一)倾销的确定

1.正常价值的确定

土耳其《防止不公平竞争进口法》根据被调查产品来自不同的国家(26),将确定正常价值的方法区分为市场经济国家、非市场经济国家以及转口贸易三种情况。

(1)市场经济国家正常价值的确定

根据《条例》第5条,正常价值是指相似产品正常贸易中被用于原产地国或出口国国内市场消费时的可比支付价格或应付价格。

①出口国价格

出口国价格即用于出口国国内消费的相似产品的可比价格。这一方法是确定正常价值的首选方法,但要符合以下几个条件:

(a)相似产品在出口国国内市场的销售量不应低于调查期内出口至土耳其数量的5%;

(b)国内贸易应该在正常贸易过程中进行,贸易双方不应有联合或是补偿安排等。

②第三国价格

如果涉诉产品或相似产品在出口国或原产地国内市场没有销售,或销售是在非正常贸易中进行,或国内销售量没有达到代表性程度,则将该产品向第三国出口的可比价值作为正常价值,但要符合以下要求:涉诉产品在向第三方出口时不存在倾销。

③结构价格

前两种方法不能适用时,可以采用结构价格,即生产成本加合理销售费用、一般管理费用和合理利润。既可以以原产地国为基础也可以使用合适第三方国家的数据。

关于该方法中的“成本和利润”,条例第6条规定:(a)生产成本应以被诉企业符合国际会计准则的生产记录为基础,也要考虑到被诉企业关于合理分配成本的证据;(b)销售和一般管理成本应建立在正常贸易过程中生产和销售的事实数据基础上,不满足条件时可以采用相似产品的有关数据或其他同类企业相似产品的加权数据;(c)利润额不应超过原产国国内市场生产同类产品的其他企业正常利润。

(2)非市场经济国家正常价值的确定

①土耳其给予生产商(producer)市场经济地位的条件

2002年5月2日,土耳其发布的《防止不公品竞争进口法补充通知》中规定接受调查的来自非市场经济国家的企业如能同时证明其满足以下5个条件则可以视为市场经济条件下的企业,按照市场经济确定其产品的正常价值。

(a)企业(firm)根据反映供需的市场信号在价格、费用、投入(包括原材料、技术与劳动力成本在内)、产出、销售和投资方面自主决策,这些过程中没有显著的政府干涉,主要投入本质上反映市场价值;

(b)企业具有会计制度,财务报表和基本会计记录以此为基础,而且有与国际会计标准一致的独立审计;

(c)企业生产成本和资金状况不受到明显的来自非市场经济体系的资源配置,特别是在固定资产折旧、其他冲销、易货贸易和债务偿付(payment via compensation of debts)方面;

(d)企业受破产财产法约束,从而保证其运营的法律稳定性和确定性;

②非市场经济国家正常价值的确定方法

对于来自非市场经济国家的进口,《条例》第7条规定采取以下方法之一确定其正常价值:

(a)相似产品被用于(被诉国)国内市场或第三方市场经济国家消费时的实际支付或应付价格;

(b)第三方市场经济国家向其他国家(包括土耳其在内)的出口价格;

(c)相似产品在第三方市场经济国家的结构价格,即单位生产成本加上销售、一般费用和管理费用以及合理利润;

(d)当上述方法不可行时,采用其他合理计算基础,包括相似产品在土耳其的实际支付或应付价格,土耳其生产相似产品的结构价格。

(3)转口贸易中正常价值的确定

对于产品不是从原产地直接出口而是通过中间国家转口的情况,土耳其《防止不公平竞争进口条例》第8条规定,正常价值应是相似产品在出口国国内市场可比支付价格或应付价格,以下情况时原产国价格可以用来确定正常价值:(a)产品仅仅在出口国转运;(b)同种产品在出口国没有生产;(c)出口国没有相似产品的可比价格。

2.出口价格的确定(www.chuimin.cn)

出口价格是产品出口时的实际支付或应付价格。当由于出口商和进口商之间有联合或补偿性安排而使出口价格不可靠时,采用以下方法确定出口价格:

(1)进口产品第一次转售给独立购买方时的价格;

(2)当产品没有转售给独立购买方或没有按照进口条件转售时,出口价格在合理结构上计算得来——计算时要考虑到进口和转售过程发生和应计的一切费用和利润,特别是运输、保险、装卸、关税、其他税收和额外会计支出、一般管理费用以及合理利润等。

3.比较和倾销幅度的确定

《条例》第10条规定,出口价格和正常价值应当以同一贸易水平、相同销售时间进行比较,最好是出厂(ex-factory)水平,比较时还应考虑销售条件、税收、贸易水平、数量、物理特征和其他可能影响价格可比性的因素。

《条例》第28条指出倾销性进口“可忽略不计”的衡量标准:(a)倾销幅度与出口价格之比低于2%;(b)自一国的进口量占该产品总进口量不到3%,当涉诉国家为一个以上时,单一国家进口量不超过3%,合计进口量不超过总进口量的7%。

(二)损害的确定

《条例》第16条指出,损害包括对国内产业的实质性损害和实质性损害威胁、对国内产业建立的实质性阻碍。

1.国内产业的界定

《条例》第18条规定“国内产业”是指土耳其国内相同产品的全部生产商,或者是那些合计产量占国内相同产品总产量大部分的生产商,但是不包括与出口商或进口商有关联的生产商,即他们之间存在着控制与被控制的关系或同受第三方控制,或共同控制第三方。

2.实质性损害或损害威胁的确定

(1)实质性损害的确定

《条例》第17条规定,实质性损害的确定必须建立在直接证据上,要考虑(a)倾销性进口的数量绝对额是否有显著上升,占国内消费比例是否有显著上升;(b)倾销性进口压制了土耳其国内相似产品的价格;(c)国内产业相关经济因素和指标,包括销售的实际和预期减少,利润、产出、市场份额、生产率、投资回报和设备利用率的下降,影响国内价格的因素,倾销幅度,对现金流、存货、雇佣率、工资、增长和融资能力的消极影响等。

(2)损害威胁的确定

《条例》第17条同时列出,倾销对国内产业产生损害威胁或对国内产业建立产生实质性阻碍的确定标准如下:

(a)倾销进口显著的增长率暗示进口实质性增长的可能性;

(b)出口商有足够闲置商品暗示对土耳其出口实质性增长的可能性;

(c)进口价格显著低于或明显产生压制国内市场价格的结果,或进口可能会增加对更多进口的需求;

(d)受调查产品的存货清单。

这些标准并没有决定性,而损害威胁确定的充分条件是如果不采取保护措施,进一步的倾销性进口会造成实质性损害。

(3)累积原则

当同时对来自一个国家以上的同一进口产品进行调查时,进口产生的结果可以在满足以下条件时做累积评估:

(a)单一国家的倾销幅度高于“可忽略不计”;

(b)单一国家的进口数量并非“可忽略不计”;

(c)考虑到进口产品之间竞争条件和进口商间的竞争条件,做累积评估是合理的。

(三)损害与倾销因果关系的确定

相关证据必须显示倾销性进口和国内产业损害之间存在因果关系。

《条例》第17条同时列出其他可能造成产业损害的因素,包括:商业联盟、非倾销性进口的价格和数量、消费结构改变或需求摩擦、国内外生产商之间贸易限制措施和竞争、技术进步和国内产业生产力与出口业绩。

(四)土耳其反倾销程序

1.调查机构

(1)倾销和补贴调查部,隶属于土耳其对外贸易署进口总局,被授权进行投诉的初步审核,就是否展开调查、采取措施、如何调查向“进口不公平竞争评估委员会”提出建议。(2)进口不公平竞争评估委员会(the Board of Evaluation of Unfair Competition in Importation)是由8人组成的独立主体,代表7个不同公共机构和非盈利性组织。根据倾销和补贴调查部的相关建议,委员会有权决定是否开展、终止一项调查,是否接受价格保证,是否征收反倾销税。

2.一般程序

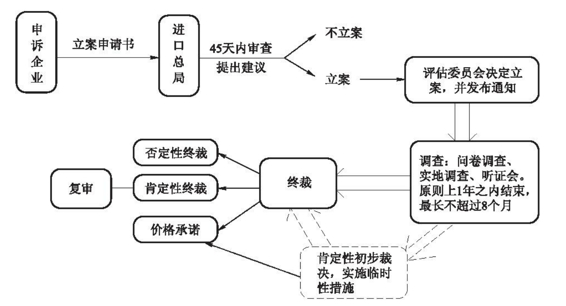

图2.2 土耳其反倾销申诉、立案和裁决程序

(1)申诉和立案

国内企业向进口总局提交申请书,申请书中应当包括的信息有:申诉企业信息和其产量规模与价值,被调查产品详细描述,已知出口商和外国制造商名单以及涉案的进口商名单,被调查产品价格信息和国内消费情况,国内产业受到损害或损害威胁的证据。进口总局有申请书的范例供生产商参考。

进口总局审查了申诉企业的资格(即申请企业产量达到支持或反对申请的产量的50%以上,且申请人产量达到土耳其国内产量的25%以上)和其提供证据的准确性与充分性(包括倾销幅度并非“可忽略不计”等)之后,可以向评估委员会建议是否发起正式反倾销调查。审查期间内申诉企业可以撤诉。

评估委员会决定正式立案后,应向各利益相关方履行告知义务,在此之前任何有关申诉企业的信息不得披露。

(2)调查和证据收集

调查问卷寄送给已知的进口商和出口商后,并被认为寄送后7日内收到,相关利益方应当在收到问卷后的30天内答复,即调查问卷被认为应在37日内回复,正当理由下可以延长此期限,调查时限顺延。对于调查得到的企业信息要保密。

进口总局在调查的任何阶段可以要求利益相关方提供额外信息。为了核实信息,在得到被调查企业和国家同意后可以进行实地调查。

调查中,进口总局要给利益相关方足够的机会提供信息,相关利益方书面提出申请或由进口总局发起,举办听证会。

对于在调查中不合作的相关方,将使用“可获得事实”。

(3)调查结束或停止

评估委员会在下述条件下结束调查:(a)倾销或损害不存在,或倾销幅度“可忽略不计”;(b)申诉企业撤诉,或申诉原因不再存在,或申诉企业不予以调查合作。

评估委员会在出口商接受价格承诺时可以停止反倾销调查。

反倾销调查原则上不应超过一年,评估委员会可应要求延长6个月。

(4)临时性措施和最终措施

肯定性的初步裁决后,评估委员会可以采取反倾销的临时性措施,但采取该临时性措施要在正式调查发起60天后,且实施期不超过4个月,评估委员会决定并由部长批准,这一实施期可以应相关利益方要求延长至6个月。以检验低于倾销幅度的税收是否足够消除损害为目的的临时性措施可以实施6至9个月。

肯定性终裁的最终措施——决定征收反倾销税,由评估委员会提出,并须经土耳其贸易部批准。调查期间征收的保证金实行“多退少不补”的原则。

(5)价格承诺

以肯定性的初步裁决为前提,原产国、出口国或出口商可以在调查期间自发或听取评估委员会建议提出价格承诺。价格承诺实施后,调查停止。一旦出现违反价格承诺的情况,评估委员会可以根据“现有资料”实施临时性措施或最终措施。

(6)复审

土耳其有期中复审、期终复审和新出口商复审三种复审,分别在《条例》第七部分第34至36条中详细规定:

(a)期中复审可以在最终措施实施至少1年后经由相关利益方提请发起;

(b)最终措施实施期限从最近的一次审议算起原则上为5年,期终复审可以在最终措施结束前3个月之前由国内生产商或政府书面提出申请,申请通过则开始新一轮审议,正在执行的措施在复审期间内继续实施;

(c)审议调查期间新的出口商要向进口总局提交书面申请,以得到关于其倾销幅度的裁定,原则上新出口商复审应当加速进行,但不能影响国内生产商表达意见。

有关发展中国家贸易救济措施研究的文章

主要负责与非洲国家间的贸易关系。2003年11月18日,南非国际贸易管理委员会颁布了《反倾销条例》,第一次对反倾销做出明确具体的规定。南非贸工部国际贸易管理委员会成员的任期不超过五年,具体年限由总统任命时确定。南非贸工部国际贸易管理委员会出席会议的法定人数为不少于全体成员数的三分之一,且不得少于三人。......

2023-11-28

有些国家尤其是发展中国家本身经济对外部冲击的免疫能力较弱,发展潜力有限,国际竞争力不强,加之非理性的战略诉求导致了这些国家先天生理性存在贸易救济的冲动。构建发展中国家贸易救济利益平衡机制和对发展中国家的援助体系是解决贸易救济的长远和战略对策。......

2023-11-28

此外,WTO保障措施协议中还规定,如果某一发展中成员的出口在进口成员总进口中的份额不超过3%,或若干个发展中成员所占的份额不超过9%,则保障措施不能适用于此类发展中成员的出口,因此假设在博弈模型中有三个国家互有贸易往来。......

2023-11-28

6.7金融危机期间的短期应对策略:贸易救济商品的政府回购制度6.7.1将出口受阻的生活消费品低价或无偿发放给公众在金融危机蔓延的特殊时期,全球贸易保护主义抬头,此种情形下,中国商品的外部需求将大大降低,过剩的产能无法通过外部市场消化,而且面临贸易救济高发的情况。......

2023-11-28

相关推荐