尽管Porter在《国家竞争优势》一书中提到:产业集群的竞争力,大于各个部分加起来的总和,在产业集群中,有竞争力的产业提升另一个产业是正常趋势,它的扩张方向是由产业集群内部普及到全国[22]。......

2023-11-27

三、油气产业集群识别实例——以我国油气产业为例

为了对我国油气产业集群发育状况有个总体初步的了解,同时也为第七章以我国油气产业为例的实证研究提供样本构建的依据,这里对我国油气产业集群进行识别。

(一)识别边界的确定

前文给出了油气产业集群识别边界的内涵,它理应包括垂直边界、水平边界、交易边界和地理边界4类边界的识别,考虑到这一部分油气产业集群识别主要是了解我国油气产业集群发育状况和为第七章实证研究提供样本构建的依据,因而本研究只进行地理边界的识别。

胡健等在分析油气资源生产集聚和区域创新能力的关系、衡量西部油气资源富集区的生产集聚度、评价西部油气产业竞争力[1~3,13~15],以及张伟衡量西部地区资源型产业集聚度时[5],均选择以行政区划省(直辖市或自治区)为基本研究单元,且最后均得到了与实际吻合较理想的结果,这表明以行政区划选择的合理性。同时,第一章第四节油气产业集群与油气产业集聚比较中也提到,油气产业集群所及范围通常要扩大到一个省甚至几省组合的区域。再结合我国油气产业统计数据省归口(3)的特点、不同省区油气生产规模和上下游发育程度的差异性,以及西安石油大学油气资源经济管理中心学术委员会主任、西安财经学院院长胡健教授给予的点拨和启发(4),以及借鉴学者Marcon等[143]和张淑静[142]、张建华等[114]的观点:大多数产业集群在行政区划范围之内,与行政区划相对应,产业集群或产业集聚衡量方法也大都以行政单元为基础。综合以上考虑,本研究选择以省(直辖市或自治区)作为油气产业集群识别的地理界线,即以行政省(直辖市或自治区)的边界作为油气产业集群识别的地理边界。

(二)样本选择和识别方法确定

前文约定,本研究油气产业集群识别包括边界识别和集群辨认,上文已选择以行政省(直辖市或自治区)边界作为油气产业集群识别的地理边界,因此我国油气产业集群识别即可理解为行政省(直辖市或自治区)的油气产业是否存在产业集群现象及集群发育的相对程度。如果某行政省(直辖市或自治区)的油气产业被识别存在集群现象,那么该行政省(直辖市或自治区)的界线也就成为该省油气产业集群的界线。

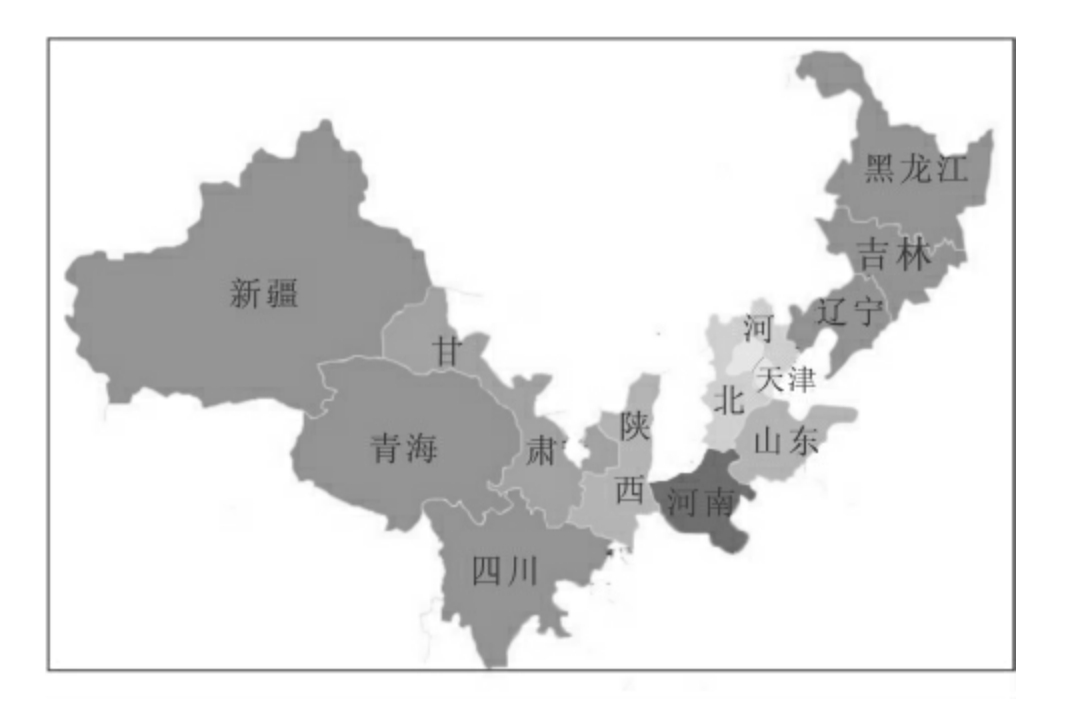

在油气产业集群识别的地理界线确定为省的前提下,继而要确定被识别的省区即要确定识别的样本省区。那么,如何选取样本省区?本研究一是参考胡健等分析油气资源生产集聚和区域创新能力关系时对样本省区的选择,选取了油气资源富集的黑龙江、新疆、辽宁、四川、陕西、吉林、甘肃、青海8省区作为评价的样本省区,得出与客观实际较符合的结果[1,14,15],为研究我国油气产业集群识别奠定了很好的基础;二是在以上8省区的基础上增加山东、天津、河南、河北4个省区,因为8省区中,黑龙江、辽宁、吉林属东北地区,陕西、四川、甘肃、青海和新疆属西部地区,缺乏偏中部和偏东部的省区,增加4个省区后,12个省区(黑龙江、新疆、辽宁、四川、陕西、吉林、甘肃、青海、山东、天津、河南、河北)的地理分布呈以下格局:由东北经过中部伸向西部,呈一个开阔的“V”型(图4-1),较全面地涵盖了我国油气资源(陆上)分布区(5)。

前文已分析说明本研究选择LQ系数法作为油气产业集群识别的方法,由于企业数量区位熵B-LQ(Number of Business-based Location Quotient)(6)、产业产值区位熵P-LQ(Product Val-ue-based Location Quotient)和就业区位熵E-LQ(Number of Employee-based Location Quotient)分别从不同侧面反映产业集群发育状况,因而,3类区位熵的组合将能够更全面地衡量产业集群发育程度,鉴于此,本研究同时选择以上3类区位熵系数来识别我国油气产业集群。

图4-1 参与油气集群识别的12个样本省区的地理分布示意图

(三)样本区位熵计算

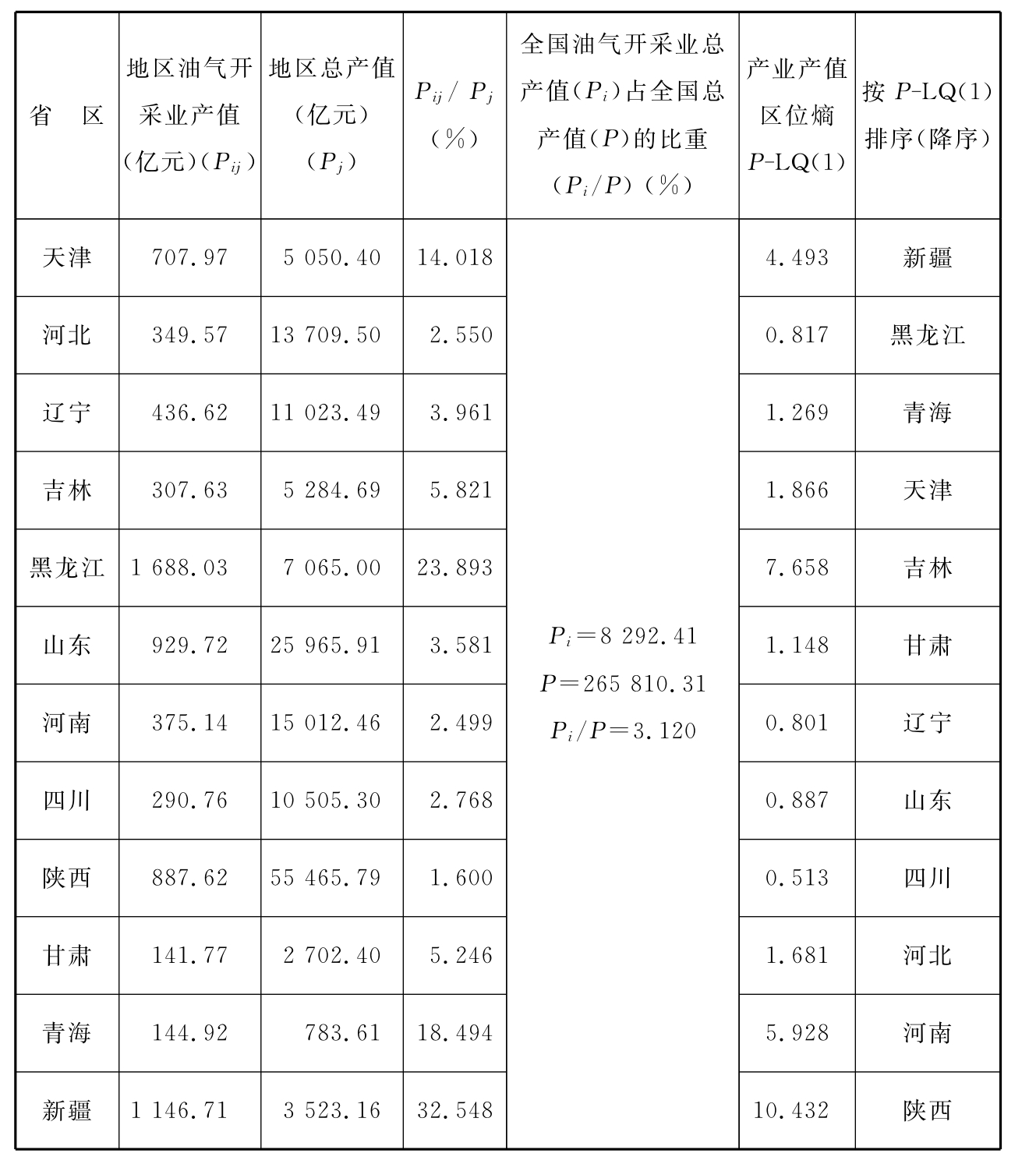

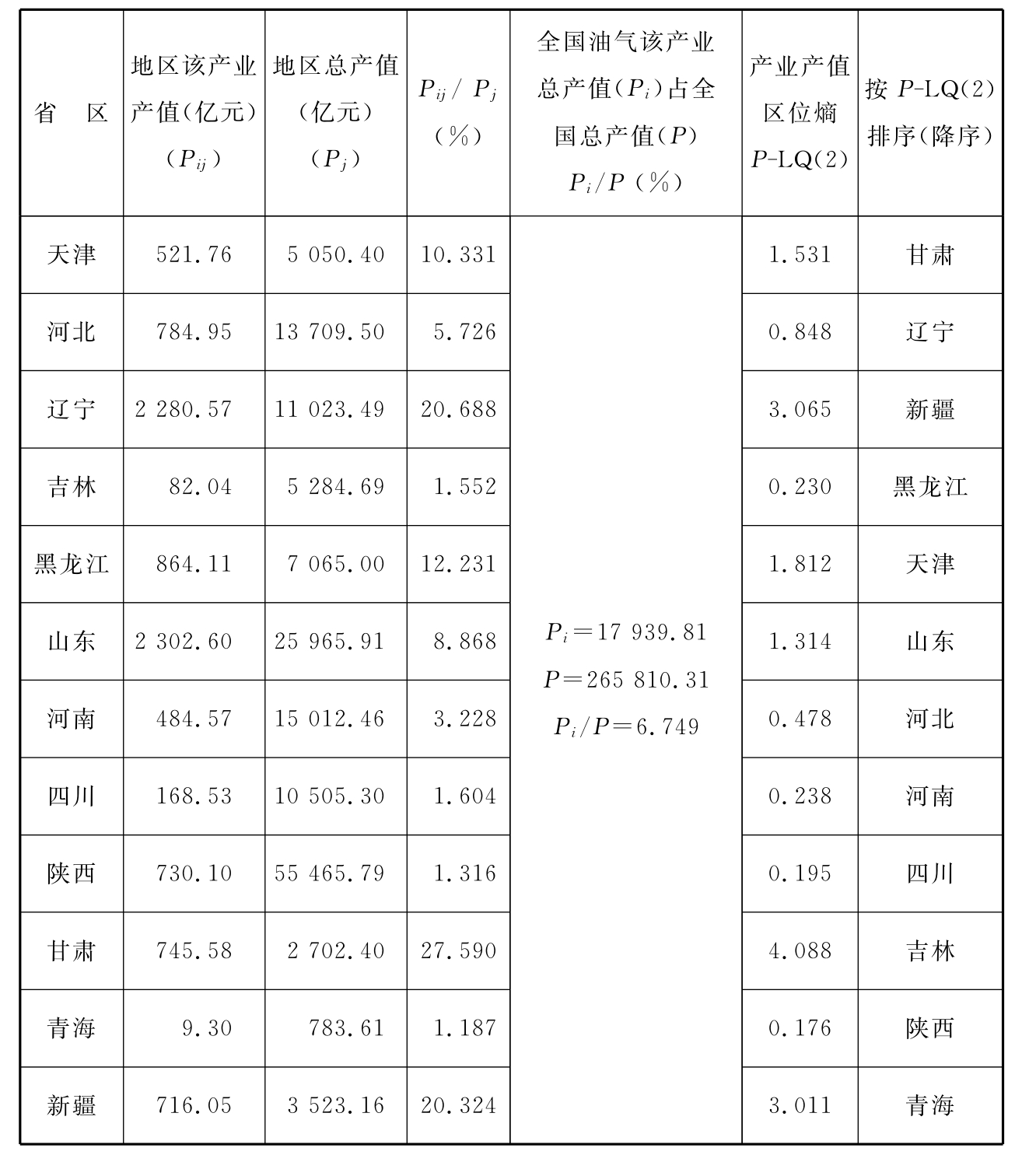

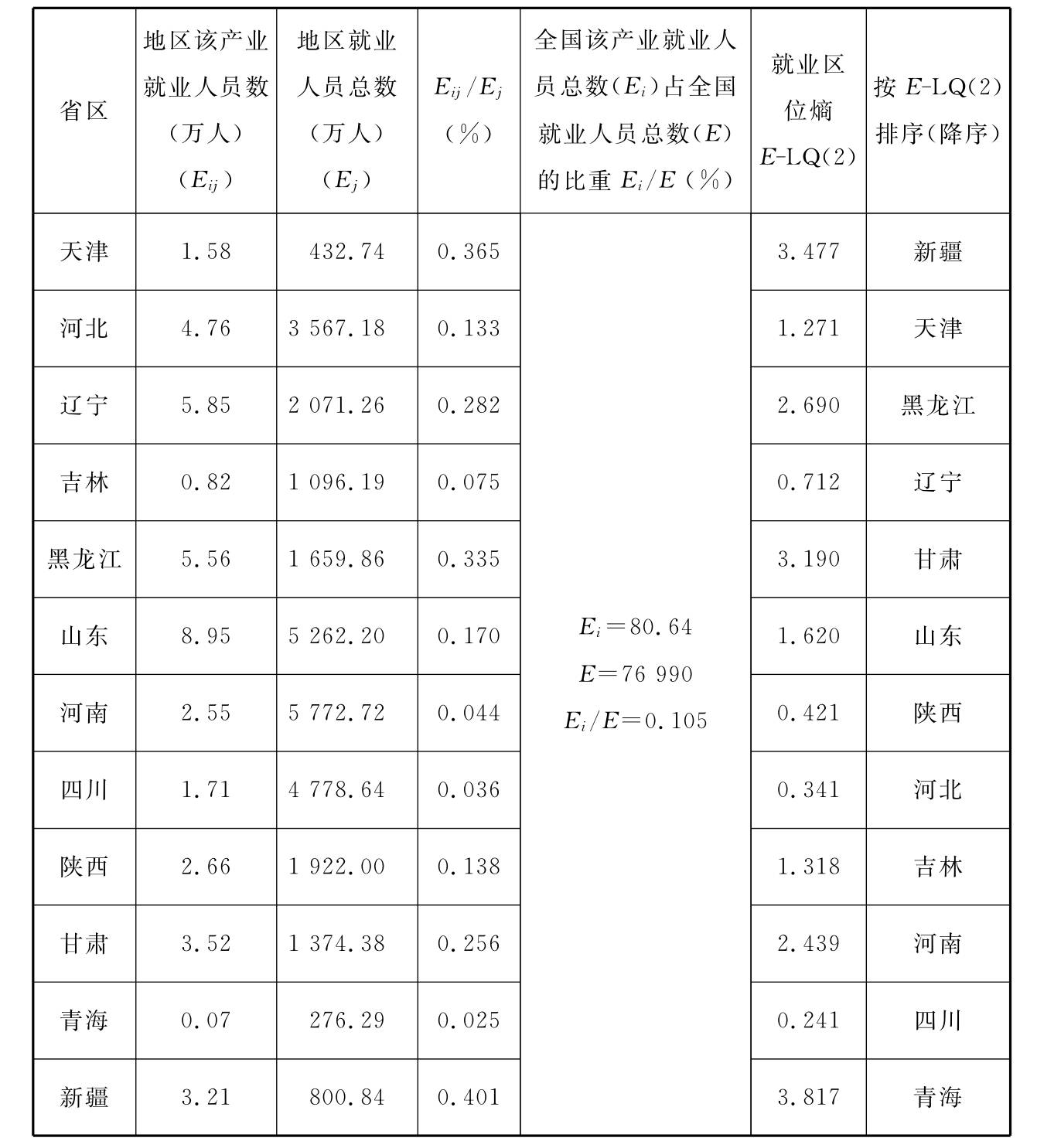

鉴于我国油气产业上、下游发展的差异性(不同区域上、下游发展的差异性和同一区域上、下游发展的不平衡性)和数据资料的可获性,本研究按我国2002年实施的最新《国民经济行业分类标准》(GB/T4754—2002)沿着油气产业链按二位数选取上游石油和天然气开采业与下游石油加工、炼焦及核燃料产业,分别计算这两个二位数油气产业的区位熵。考虑计算所需数据的获全性和可靠性,数据均取自2007年,来源于国研网的《工业统计数据库》和《宏观经济数据库》及高校财经数据库《中国工业经济统计年鉴2008》。基于以上渠道获取的数据,计算12个样本省区的3类区位熵:企业数量区位熵B-LQ、产业产值区位熵P-LQ和就业区位熵E-LQ。设“1”代表上游油气开采业,“2”代表下游油气加工业、炼焦及核燃料产业。表4-5至表4-10分别为12省区的企业数量区位熵B-LQ(表4-5为上游、表4-6为下游)、产业产值区位熵P-LQ(表4-7为上游、表4-8为下游)和就业区位熵E-LQ(表4-9为上游、表4-10为下游)。

表4-5 12省区石油和天然气开采业企业数量区位熵(B-LQ(1))

资料来源:油气开采企业单位数(地区、全国)来自国研网统计数据库的《工业统计数据库》,工业企业总数(地区、全国)据《中国工业经济统计年鉴2008》(高校财经数据库)大型、中型、小型工业企业单位数相加而得。

表4-6 12省区石油加工、炼焦及核燃料产业企业数量区位熵(B-LQ(2))

资料来源:石油加工、炼焦及核燃料产业的企业单位数(地区、全国)来自国研网统计数据库的《工业统计数据库》,工业企业总数(地区、全国)据《中国工业经济统计年鉴2008》(高校财经数据库)大型、中型、小型工业企业单位数相加而得。

表4-7 12省区石油和天然气开采业产值区位熵(P-LQ(1))

资料来源:油气开采业产值(地区、全国)来自国研网统计数据库的《工业统计数据库》,总产值(地区、全国)来自国研网统计数据库的《宏观经济数据库》。

表4-8 12省区石油加工、炼焦及核燃料产业的产值区位熵(P-LQ(2))

资料来源:石油加工、炼焦及核燃料产业产值(地区、全国)来自国研网统计数据库的《工业统计数据库》,总产值(地区、全国)来自国研网统计数据库的《宏观经济数据库》。

表4-9 12省区石油和天然气开采业就业区位熵(E-LQ(1))

资料来源:油气开采业就业人员数(地区、全国)来自《中国工业经济统计年鉴2008》(高校财经数据库),就业总人数(地区、全国)来自国研网统计数据库的《宏观经济数据库》。

表4-10 12省区石油加工、炼焦及核燃料产业就业区位熵(E-LQ(2))

资料来源:石油加工、炼焦及核燃料业就业人员数(地区、全国)来自《中国工业经济统计年鉴2008》(高校财经数据库)石油加工及炼焦加工业的从业人员年平均人数,就业总人数(地区、全国)来自国研网统计数据库的《宏观经济数据库》。

(四)计算结果分析与讨论

1.结果分析

为了对12省区分别进行3类区位熵的横向比较和同一省区上、下游之间的纵向比较,本研究汇总表4-5至表4-10,构建了如表4-11所示的12省区油气产业上游油气、开采业和下游油气加工、炼焦及核燃料产业的3类LQ值汇总表。

表4-11 12省区油气产业上、下游3类区位熵值汇总表

基于表4-11,可以得出以下结论。

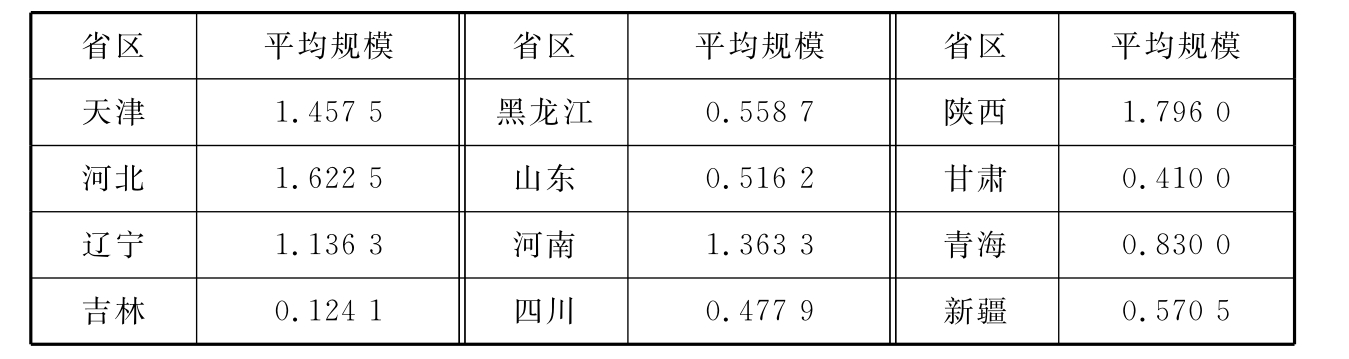

(1)无论上游还是下游,同一省区的3类LQ值并不相同。这一现象以天津、新疆、黑龙江、吉林4省最为显著。其中,吉林油气开采业的企业数量区位熵(22.204)与产业产值区位熵(1.866)相差高达20.338,是相差最为悬殊的一个省区,究其原因,是因为该省油气开采企业员工平均规模小,仅为0.124 1万人/家,是12省区中最小的(表4-12),且小于全国油气开采企业员工平均规模水平(0.521 1万人/家)。

表4-12 12省区油气开采企业员工平均规模

(单位:万人/家)

(www.chuimin.cn)

(www.chuimin.cn)

注:全国油气开采企业员工平均规模为90.67/174=0.521 1万人/家。

(2)同一省区上、下游同类LQ值存在差异。上游LQ值明显大于下游同类LQ值的省区包括天津、吉林、黑龙江、青海、新疆5省区。其中,青海油气产业上游LQ值均大于5,若以1为标准,则表明存在集群现象,但下游3类LQ值均小于1,表明并不存在集群现象;上、下游同类LQ值相差最为显著的为吉林省,其上、下游企业数量区位熵相差达21.06;其次为新疆,上、下游企业数量区位熵相差达19.15,并且上、下游同类区位熵平均差距达11.41(7),大于吉林省的8.80,位居5省区首位,这表明,无论从哪类区位熵看,新疆上游集群程度明显地高于下游,上、下游结构明显不合理。以上分析表明,我国东北部吉林、黑龙江和西部新疆、青海油气产业下游相对于上游发育明显不足,尤其西部的新疆和青海(下游还未表现集群现象),呈现出“上游大,下游小”的畸形油气产业链条,这一结论与胡健等[3]、张伟[5]、张雄化等[4]的研究结论相吻合。由表4-11还可以看出,天津、辽宁、黑龙江、新疆4省区中,除天津下游企业数量区位熵(0.884)和辽宁上游企业数量区位熵(0.929)接近1外,其余均大于1,若取大于1为产业集群识别的标准,则表明黑龙江、新疆油气产业上、下游不同程度地发育有集群,而天津的下游和辽宁的上游集群现象则刚刚显现。

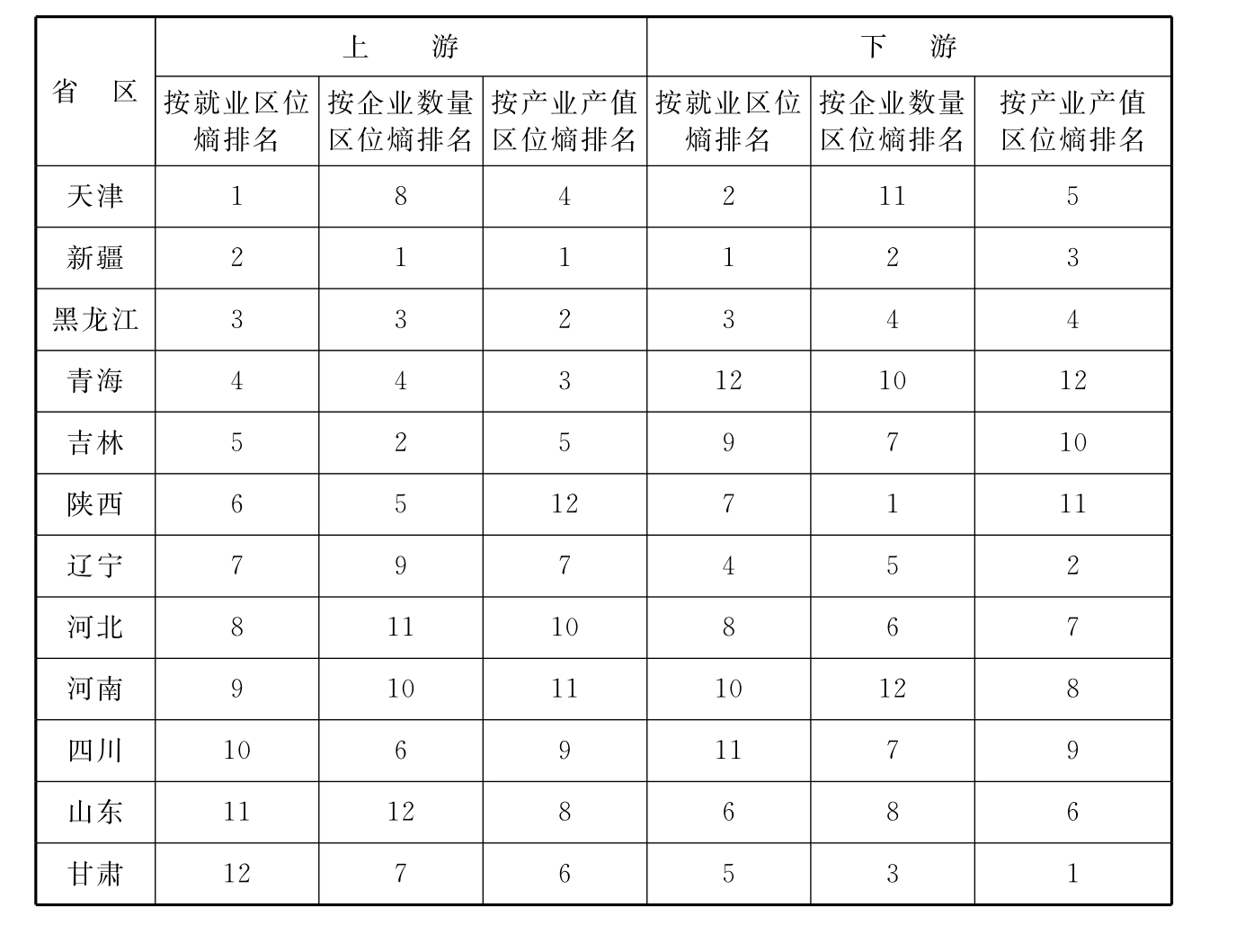

(3)无论上游还是下游,12省区在3类区位熵上的排序并不相同(表4-13)。如果以排名波动幅度3为界,则对于上游部分,波动幅度大于3的省区主要有四川(第10、6、9位)、甘肃(第12、7、6位)、天津(第1、8、4位)、山东(第11、12,8位)和陕西(第6、5、12位),其他省区波动幅度小于3,其中,最小的为新疆、黑龙江和青海,波幅均不超过1;下游部分,波幅大于3的省区主要有陕西(第7、1、11位)、甘肃(第5、3、1位)、天津(第2、11、5位)、四川(第11、7、9位)和河南(第10、12、8位),其他省区排名波幅小于3,其中,最小的为黑龙江,波幅仅为1,其次为新疆、青海、河北和山东,波幅为2。由上可知,上、下游排名波幅均大(不小于4)的依次为陕西(上、下游最大波幅分别为7、10)、天津(上、下游最大波幅分别为7、9)、甘肃(上、下游最大波幅分别为6、4)、四川(上、下游波幅最大分别为4、4);上、下游排名波幅均小的为黑龙江、新疆和青海,表明无论从哪类区位熵来看,这3个省区油气产业上、下游产业集群发育程度在12省区中的地位基本确立,并且新疆从上、下游总体来看,其集群发育程度在12省区中是最高的,尽管从具体LQ值看其下游相对于上游集群发育明显不足。根据Porter对产业集群的界定,产业集群通常以一个主导产业为核心,大量相互关联的企业及其支撑机构在空间上进行集聚[11],反映了主导产业在产业集群形成中的重要地位,主导产业在区域经济中的主导地位越突出,越有利于产业集群的发育,此时LQ值也越大。新疆有着丰富的油气资源,已成为我国油气资源战略接替区,油气产业已成为新疆的优势特色支柱产业,尤其随着西部大开发推进和相关政策的落实,新疆油气产业尤其上游油气开采业进一步发展,比较优势更加突出,更显示其在西部区域经济中的主导地位,这大大促进了新疆油气开采业产业集群的进一步发育,因而,新疆油气产业上游开采业LQ值高达20也就不难理解了。

表4-13 12省区油气产业按3类区位熵的排名

2.讨论

上述结果分析中,以下几点需要讨论。

(1)同一省区油气产业上、下游3类LQ值并不相同,其原因除了如前面讨论吉林省时所给出的油气开采企业员工平均规模差异的因素外,还由于3类LQ是基于3个不同指标计算的结果,它们分别从不同侧面反映产业集群发育状况。上述3类LQ值的差异现象恰恰说明按照其中任一类LQ值来识别产业集群均有失偏颇,因而,为了提高识别的客观性,便于不同省区之间的比较,需要综合考虑3类LQ值来确定最终区位熵。那么,如何由3类LQ值得出最终区位熵是需要进一步研究的问题。本文下一部分将引出复合区位熵的概念,由复合区位熵来表示最终区位熵。

(2)由于LQ系数法本身的不足,表4-11的LQ值并不能反映油气集群内部产业之间的内在联系,这需要今后在统计数据资料和时间允许的情况下,组合其他识别方法如主成分因子分析法或增加链关联系数(8)等产业联系指标的计算来反映产业关联状况[144],从而从产业内在联系角度进一步分析各省区油气产业集群发育状况。

(3)LQ系数为定量数据,还要辅之以定性分析,以提高识别的客观性。

(五)12省区油气产业集群的初步识别:基于复合区位熵

3类区位熵从不同侧面反映产业集群发育程度,因而,对最终区位熵的贡献应有所差异,本研究采用权重系数来反映这种贡献差异。复合区位熵即是3类LQ值的加权平均,计算公式为:

LQ=aE-LQ+bB-LQ+cP-LQ(a、b、c为权重系数)

对于公式中a、b、c系数的确定,本研究采用专家征询法,基于表4-13设计了“关于油气产业区位熵权重确定的征询”(附录一)。通过E-mail向12位专家征询,这12位专家中8位为中国地质大学(武汉)资源经济管理方面的教授,2位来自中国石油化工股份有限公司石油勘探开发研究院,另外2位分别来自西安石油大学资源经济研究中心和陕西资源环境与区域经济研究中心。对这12位专家在征询表中给出的3类LQ的权重进行平均,得到如表4-14所示的3类区位熵的权重。根据表4-14的权重系数和表4-11中3类LQ值,计算得出12省区油气产业上、下游的复合区位熵及排名(表4-15)。

表4-14 3类区位熵的权重系数

表4-15 12省区油气产业上、下游复合区位熵及排名

*表示该省区上、下游复合区位熵均大于1。

本研究主要参考张建华等[114]的观点,选取复合区位熵大于1作为识别标准,则基于表4-15可进行如下识别:

(1)上、下游排名存在差异。12省区上、下游排名除新疆均居于第1位外,其余11省区的并不相同,其中,相差最大的依次为青海(上、下游排名相差8)、甘肃和吉林(上、下游排名相差6)。

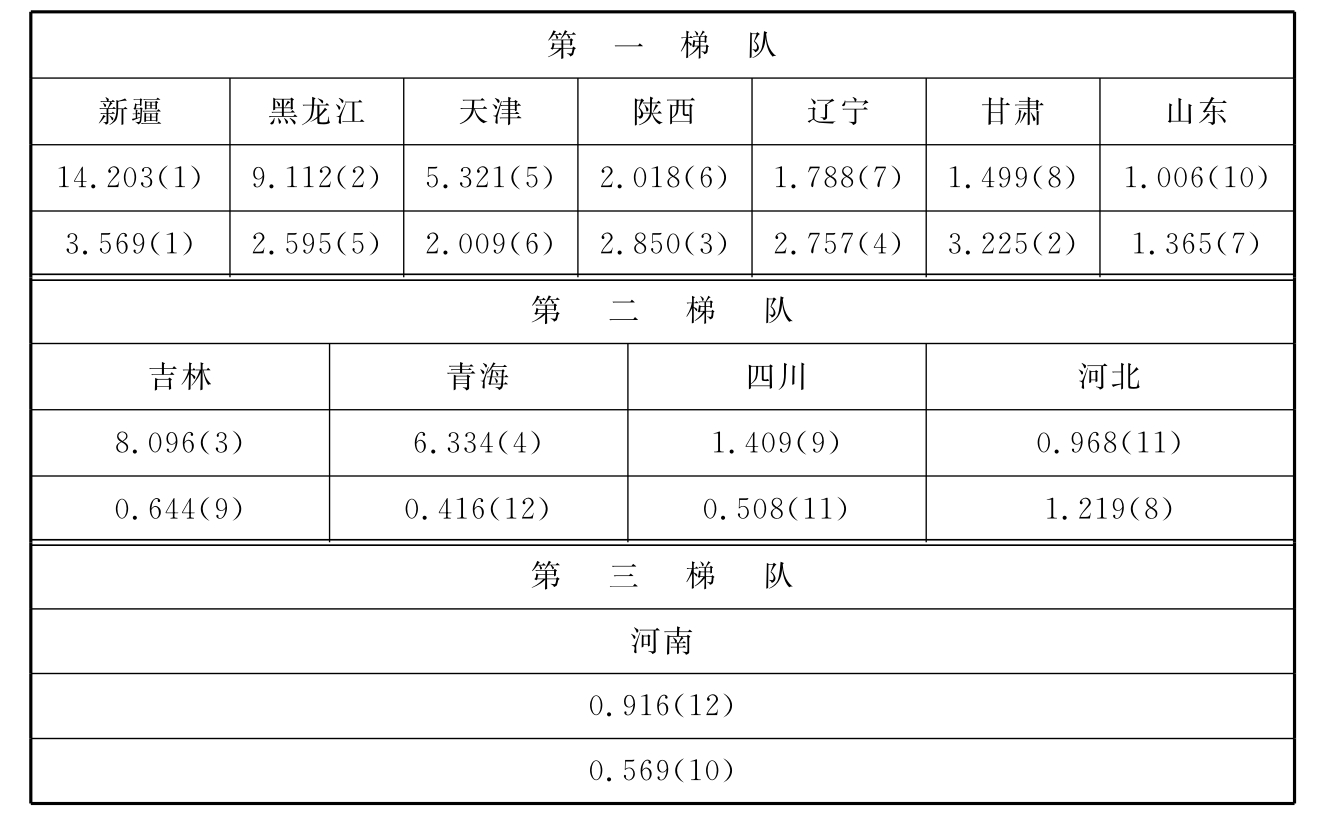

(2)12省区可划分为3个梯队。从上游看,复合区位熵大于1的依次为:新疆、黑龙江、吉林、青海、天津、陕西、辽宁、甘肃、四川、山东,小于1的只有河南和河北;从下游来看,复合区位熵大于1的有新疆、甘肃、陕西、辽宁、黑龙江、天津、山东、河北8省区,小于1的有吉林、河南、四川、青海。综上,则上、下游复合区位熵均大于1的有天津、辽宁、黑龙江、山东、陕西、甘肃、新疆7省,表明这7省区上、下游均发育有集群;上、下游均小于1的为河南,表明该省上、下游均不发育集群;其余4省区河北、吉林、四川、青海上游或下游小于1。由此,按已选定的区位熵1为识别标准,12省区可划分为以下3个梯队(表4-16):第一梯队为上、下游复合区位熵均大于1的梯队,上、下游均发育有油气集群,包括天津、辽宁、黑龙江、山东、陕西、甘肃、新疆7省区;第二梯队为上、下游复合区位熵不全大于1的梯队,上、下游并不全发育有集群,包括河北、吉林、四川、青海4省区;第三梯队为上、下游复合区位熵均小于1的梯队,上、下游均不发育集群,仅为河南。

(3)第一梯队7省区上、下游的排名存在差异。由表4-16可以看出,除新疆和天津上、下游排名相同或只差1外,其余5省区上、下游排名相差至少达3,甘肃最大达到6,表明新疆和天津油气产业上、下游集群发育程度在12省区中的相对地位基本一致;由表4-16还可以发现,新疆、黑龙江和天津3省区上游复合区位熵显著大于下游,相差最小的天津也高达3.312,这表明该3省区下游相对于上游明显不发育,其中新疆上、下游相差超过10,明显呈现出“上游大、下游小”的畸形格局,这与已有研究结论[1~5]相符;相反,尽管辽宁、山东、陕西、甘肃4省区下游复合区位熵大于上游,但相差幅度远不及新疆、黑龙江和天津,相差最大的甘肃也只有1.726,明显小于前述3省区的最小水平(相差3.312),这表明该4省区下游仅仅略较上游发育。

表4-16 12省区油气产业集群发育按复合区位熵划分的3个梯队

注:表中各省区单元格中,上、下排数值分别表示上、下游复合区位熵,括号内数字表示排名,来自表4-15。

(4)第二梯队4省区上、下游复合区位熵相差较大。相差最大的两省依次为吉林和青海,上、下游差值分别达到7.452和5.918,并且下游小于1,表明该两省区下游极不发育,与上游明显不匹配,上、下游结构失衡。

(六)最终识别结论

表4-16是依据复合区位熵得到的识别结果,由于产业集群是在某一区域内相互补充而又相互竞争的企业通过出口来创造财富[125],因而,本研究认为无论企业聚集还是就业聚集,最后均归结为产值聚集,因而,相比较于企业集聚和就业集聚,产值集聚更为重要,这从表4-14中显示的3类区位熵权重系数中产业产值区位熵的权重系数最大可以得到说明。鉴于此,本研究认为进行最终识别时,在基于复合区位熵基础上,还有必要考虑产值区位熵,产值区位熵应大于1;此外,还有必要结合各省油气产业发展的实际情况。基于以上思路,得出我国油气产业集群识别的最终结论。

(1)我国油气集群发育总体可划分为3个梯队(表4-17)。具体划分与表4-16中的基本相同,所不同的是:第一梯队的陕西因上、下游产业产值区位熵小于1(分别为0.513、0.195(表4-11))而降为第二梯队,这样第一梯队包括天津、辽宁、黑龙江、山东、甘肃、新疆6省区,上、下游均不同程度地发育有集群,但发育程度的排序不同,上游由高到低依次为新疆、黑龙江、天津、辽宁、甘肃、山东,下游依次为新疆、甘肃、辽宁、黑龙江、天津、山东;第二梯队包括河北、吉林、四川、陕西、青海5省区,并非上、下游均发育有集群;第三梯队仍只有河南,上、下游均不发育集群。

表4-17 12省区油气产业集群发育最终划分的3个梯队

注:表中各省区单元格中,上、下排数值分别表示上、下游复合区位熵,括号内数字表示排名,来自表4-15。

(2)第一梯队的天津下游集群发育潜力较大。天津市幅员虽然不及其他省区,但作为一个直辖市,其上、下游均发育有集群,且在7省区中位置靠前,这与该市创建有国家级石化产业基地有关。在国家全国性炼油和乙烯发展规划中,天津市被确定为重点支持的以千万吨级炼油、百万吨级乙烯为代表的国家级石化产业基地,将这个产业基地打造成为集原油炼制,烯烃、芳烃及下游化工产品加工设施为一体的石油产业集群。该集群以石化产业为主导产业,该主导产业是一个资金密集、技术密集的重型化工产业,需要相关产业如上游的石油开采业、炼制业及中游的运输和下游的精细石油化工等产业的配套形成与发展,否则油气产业集群将不可能健康发展[18]。可见,天津市石化产业的发展带动了该市包括油气产业上、下游整个油气产业集群的发展。不仅如此,2009年9月,天津“大乙烯”千万吨炼油工程项目建成投产使天津石化年原油一次加工能力达到1 500万吨,成为我国千万吨规模的炼油基地,每年为社会提供高质量成品油约587万吨、乙烯等化工原料约320万吨(9);再加上2010年9月启动的年炼油产量达1 300万吨的中俄合资东方石化(天津)有限公司炼油项目(10)的建设与最后投产,大大推动天津油气加工业的发展,使天津下游油气集群更加发育、完善,优化天津油气产业上、下游整体结构,增强该市油气产业协同效应,推动该市油气产业整体更好地发展。

(3)第二梯队的四川省下游发育明显不足。该省上游发育有集群,上游复合区位熵也明显大于下游,这主要得力于该省丰富的气资源,该省天然气产量占全国总产量近一半,是我国目前第一大气田(11),但该省围绕油气产业链向前发展油气加工产品还远远不足,这从表4-11显示的相关数据可以得到较好的说明:该省下游产值区位熵仅为0.238,位居12省区接近倒数第3位(倒数前3位依次为:青海0.176、陕西0.195、吉林0.230);该省企业数量区位熵也只达到0.341,仅高于青海0.241,位居12省区倒数第2位。因而,延伸该省油气产业链,使该省油气资源优势充分转化为产业优势,并成为该省优势产业,从而推动区域经济发展就显得很有现实意义。

(4)总体看来,12省区下游发育不足,表明我国油气产业整体结构还有待优化。由表4-18可以看出,上游复合区位熵大于下游的7省区依次为新疆(10.634)、吉林(7.452)、黑龙江(6.517)、青海(5.918)、天津(3.312)、四川(0.901)、河南(0.347),除了四川、河南差值小于1,其余5省区差值均大于3,偏大,表明这些省区上游集群明显比下游发育,尤其是新疆超过10,说明这些省区油气产业下游发育明显不足;上游复合区位熵小于下游的5省区依次为甘肃(-1.726)、辽宁(-0.969)、陕西(-0.832)、山东(-0.359)、河北(-0.251),但除了甘肃,差值均不大于1,总体明显偏小,表明尽管这5省区下游复合区位熵大于上游,但十分有限,下游略比上游发育。因而,总体来看,12省区油气产业上游集群比下游明显发育,下游集群发育不足,呈现“上游大、下游小”的畸形格局。由表4-18还可以看出,上游集群最为发育的为新疆和黑龙江,复合区位熵分别达到14.203和9.112,而这两个省区恰恰是我国油气资源储量最丰富的地区,由此可见,油气资源储量是我国政府在规划油气开采业布局中考虑的主要因素,是油气上游产业集群发育的重要因素。在这一逻辑基础上,上游油气开采业在我国东北地区和西部地区便形成了较高的产业集群程度。面对我国油气产业整体发展的畸形格局,如何在石油开采和石油加工业之间形成较为紧密的关联是一个重要的考虑因素[2],这有必要依靠政府整体规划和政策引导,同时调整优化我国油气产业的行政配置机制,增强市场对油气资源的配置效能,以便真正充分发挥区域油气资源的禀赋优势。

表4-18 12省区油气产业上、下游复合区位熵差值

需要说明的是,以上识别结论是根据2007年数据计算的复合区位熵值得出的。由于此后几年有些省区油气上、下游发展速度存在差异,上、下游复合区位熵差值在此后几年会产生变化,比如天津市,由于其炼油工程项目的建成和国家级石化产业基地的进一步建设,下游发展迅速,与上游复合区位熵的差值逐渐减小。因而,在参考本研究识别结论时,应当结合被研究省区当前油气产业上、下游发育实际,以便得出更符合客观实际的结论;就本研究今后的研究来说,在数据获全有保障的情况下,计算尽可能新的复合区位熵,以反映我国油气产业集群最新发育状况,同时还可与本研究2007年识别结果进行纵向对比,得出我国油气产业集群发育动态。

有关 油气资源产业集群竞争力形成机理研究的文章

尽管Porter在《国家竞争优势》一书中提到:产业集群的竞争力,大于各个部分加起来的总和,在产业集群中,有竞争力的产业提升另一个产业是正常趋势,它的扩张方向是由产业集群内部普及到全国[22]。......

2023-11-27

吴晓波等提出,除了基于RBV资源二分法划分的异质性资源和同质性资源外,集群资源还应包括存在于集群内部为集群企业所共享而对集群外部企业排斥的共享性资源,即集群竞争力资源划分为异质性资源、同质性资源和共享性资源[82]。以上资源及产业集群资源分类研究为油气资源产业集群资源要素分析提供了基础。......

2023-11-27

一是按产业集群内部企业之间的产业链关系划分,产业集群可以划分为垂直集群和水平集群,Porter认为垂直集群中的企业沿着产业链形成纵向的买卖关系,水平集群中的企业则具有共同的最终产品市场、使用共同的技术或劳动力技能及类似的自然资源,这两类集群都对集群的创新能力产生作用[22]。......

2023-11-27

由此看来,产业集群竞争力和企业竞争力一样,其形成也需要资源整合的过程,即产业集群竞争力形成同样也符合RIBV。若对照企业资源整合观,产业集群资源整合观则可以描述为通过将集群所拥有的资源加以整合和合理配置,提高集群资源价值,从而创造集群竞争力。......

2023-11-27

由此看来,以上油气产业集群竞争力内涵界定从竞争力的要素、结构和能力三方面对油气集群竞争力作了较全面的揭示,同时又融入了整合的思想。具体到本研究油气集群竞争力层面,其相对性则表现为油气企业以集群形式发展时,相对于分散状态所具有的集群整体层面的竞争力。......

2023-11-27

狭义的油气资源在商业上一般指液态的原油和气态的天然气。在这一点上,学者们的观点是相同的,均认为油气产业包括勘探、开发、生产、储运、炼制加工和销售等业务活动。......

2023-11-27

相关推荐