表36 KMO and Bartlett's检验4.3.2.2因子求解本研究对代际传承影响因素32个项目,选择主成分法,用平均正交旋转法旋转,提取6个因子计算因子荷重,对于因子荷重没有超过0.5的变量采用删除的办法,重复用同样的方法进行因子分析。......

2023-11-27

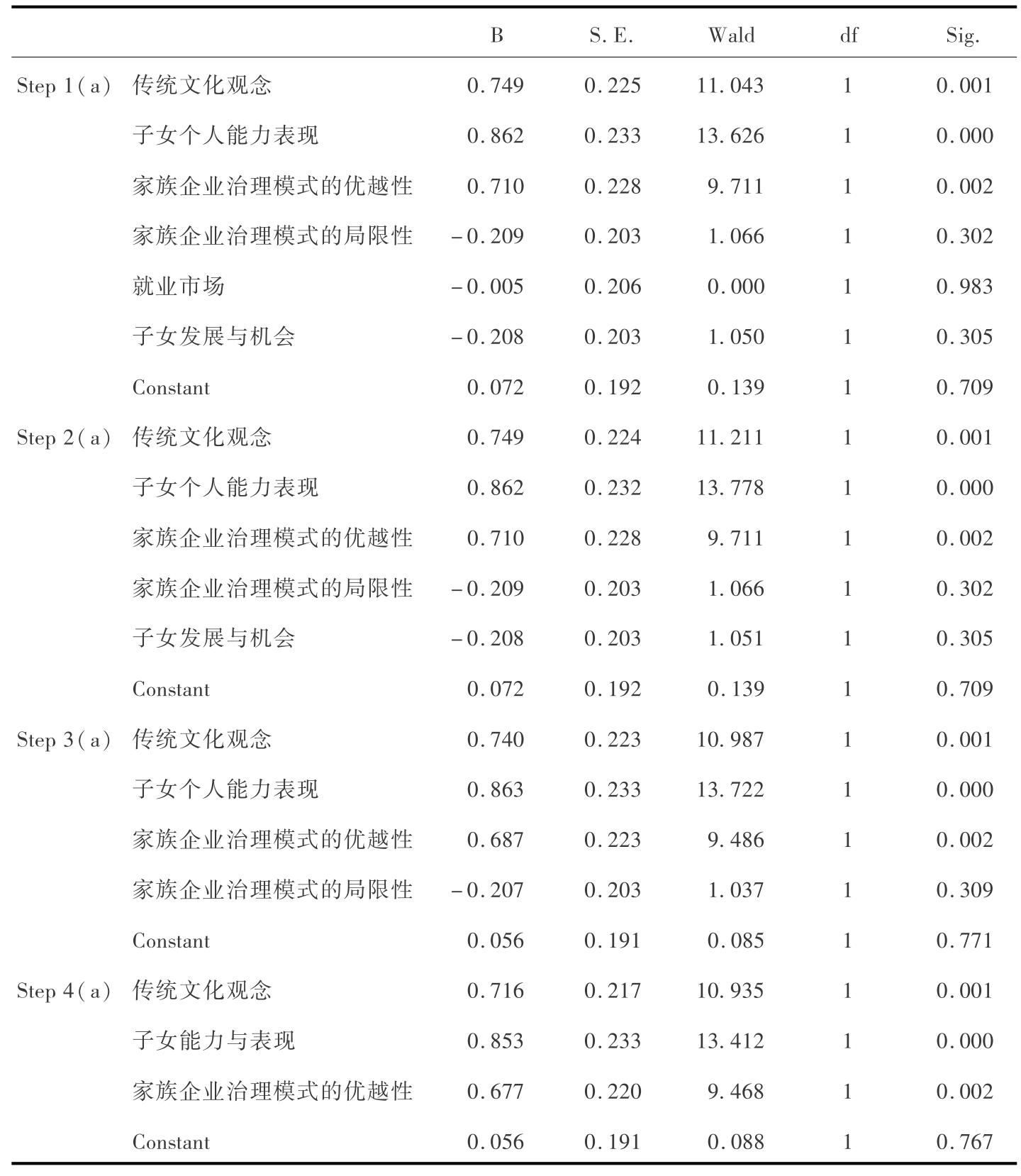

4.3.3 代际传承影响因素二分逻辑的回归模型分析

在众多影响家族企业代际传承的因素中,为了找到与其密切相关的因素,本研究采用二分逻辑(Binary Logistic)回归统计分析。Binary Logistic回归模型对因变量只有0与1编码,估算出一个事件发生的概率(53)。由此我们把“将来企业的经营权是否愿意移交给子女”作为因变量,“没有愿意”归类为0,“愿意”归为1。然后,将因子分析得到的6个因子作为自变量,通过建立Binary Logistic回归模型进行分析。结果如下:

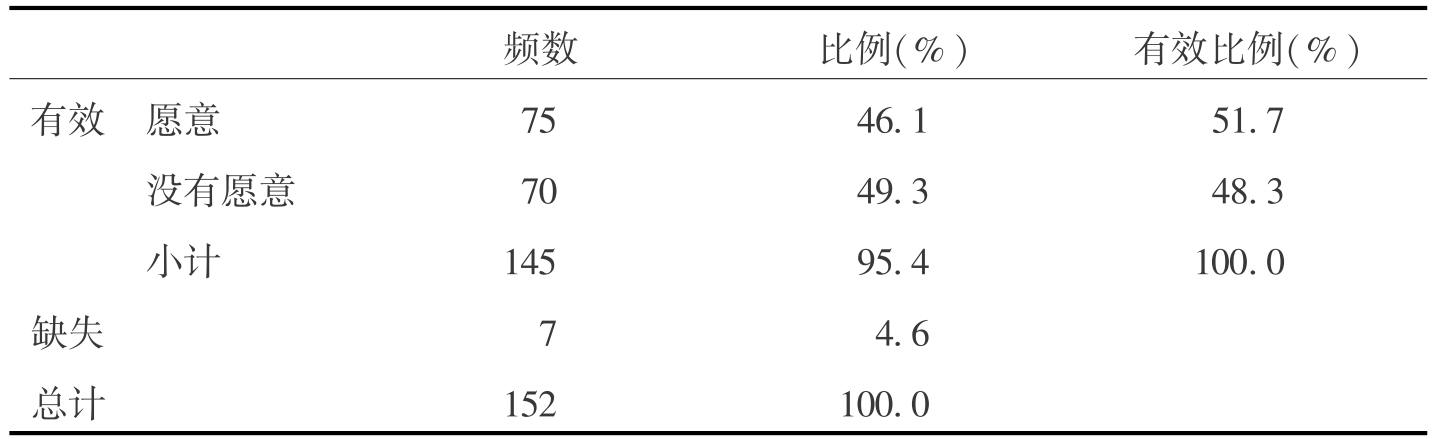

表38 将来企业的经营权是否愿意移交给子女

根据表38我们可以得到以下结论,数据显示超过半数的家族企业主愿意把企业的经营权移交给子女,说明“子承父业”模式是家族企业代际传承的主流模式。

表39 模型概要

a Estimation terminated at iteration number 5 because parameter estimates changed by less than.001.

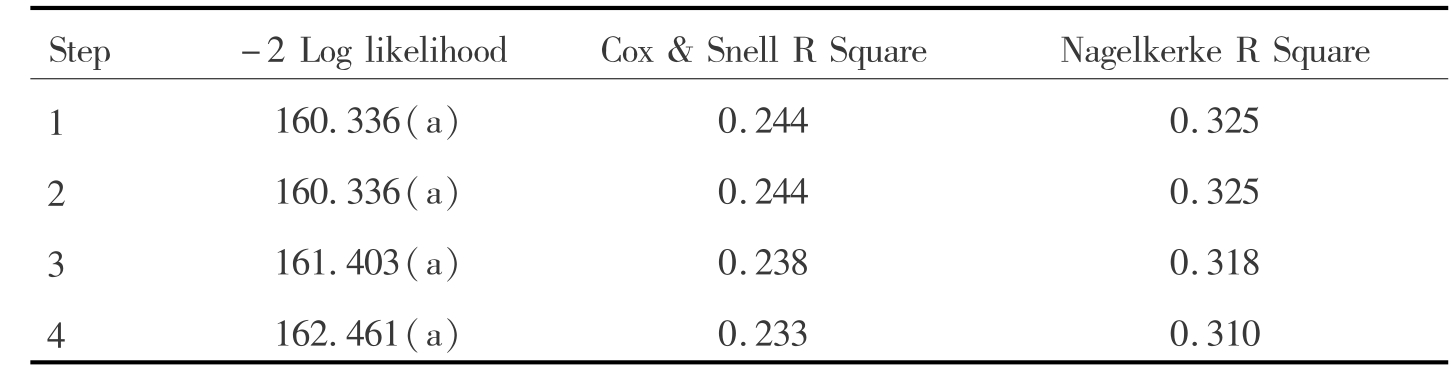

回归模型关联强度检验结果。关联强度的性质与多元回归分析的决定系数相近,代表因变量与自变量关系的强度(王宝进,2007)。(54)由表37可知投入6个自变量的二元逻辑回归模型的Cox-Snell与Nagelkerke关联强度值分别为0.233及0.310,表示6个自变量与是否把企业经营权移交给子女结果有一定强度的关联(表39)。

表40 Hosmer and Lemeshow检验

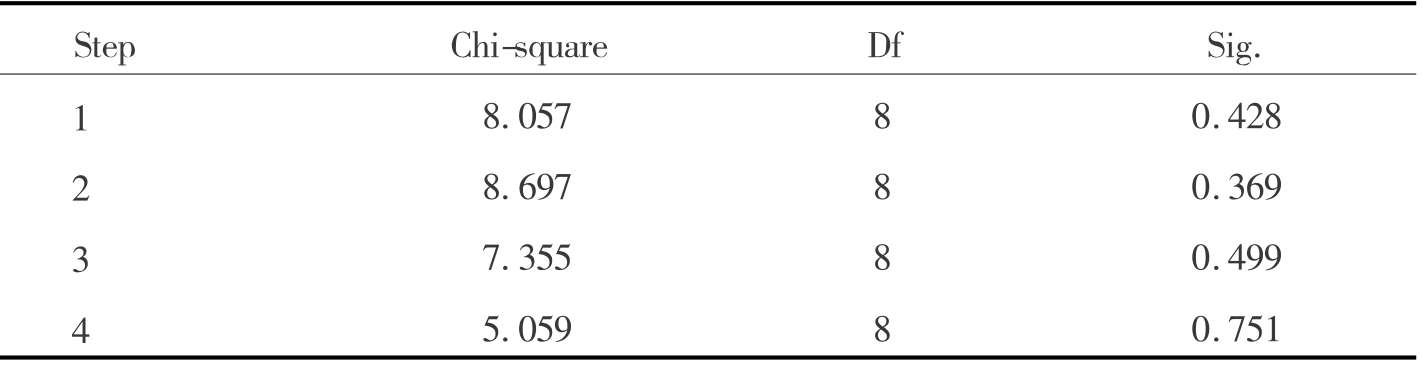

Logistic回归拟合优度检验(55)。Homer and Lemeshow检验值的解释恰与卡方检验值相反,即当检验值未达显著水平时,就表示模型拟合优度相当理想。分析结果表明,卡方检验χ2= 5.059,相伴概率Sig= 0.751,显然Sig值大于给定的显著性水平0.05,表明在可接受的水平上模型拟合了数据,根据样本在自变量的表现,可以有效解释与预测因变量的结果(表40)。

表41 步骤执行概况(www.chuimin.cn)

omore variables can be deleted from or added to the currentmodel. b End block:1

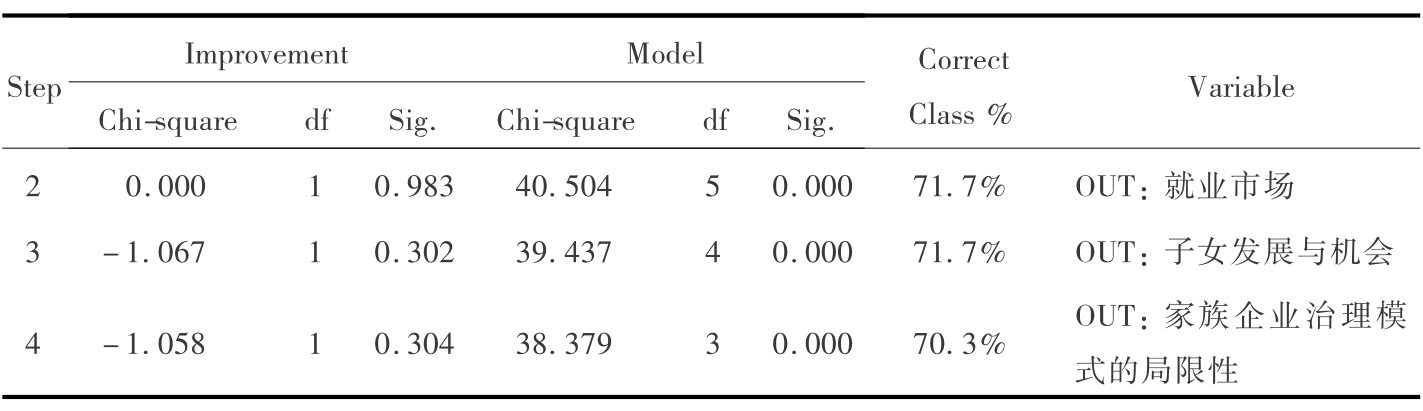

Binary Logistic回归统计的第四步,模型有效性经卡方检验χ2= 38.379,显著性水平Sig=0.000,模型正确率达到70.3%,说明总体上具有很大的说服力(表41)。

表42 最终方程中的变量

Variable(s)entered on step 1:传统文化观念,能力与表现,家族企业治理模式的优越性,企业治理模式的不足,就业市场,发展空间.

在最终方程中F1、F2、F3先后进入了回归方程(回归系数的显著水平在0.002以上),说明传统文化观念(F1)、子女个人能力表现(F2)、家族企业治理模式的优越性(F3)对向子女移交经营权有正相关,即父母的期望、子女义务的履行、家族成员的影响力、注重社会关系越强烈,接班人个人信念、创新欲望和才能赶超意识越强烈,家族企业管理模式具有相对的优越性、主张持续这种形式的存在越认可,家族企业主越愿意向子女移交经营权。

从影响程度的大小来看,子女个人能力表现(F2)影响最大,传统文化观念(F1)其次,家族企业治理模式的优越性(F3)的影响最小。

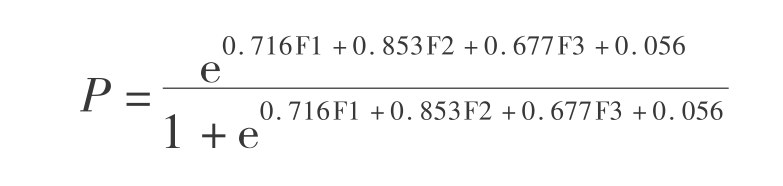

Binary Logistic回归的分类概率方程为:

(a)

根据方程(a),若0.716F1+0.853F2+ 0.677F3+ 0.056>0,那么e0>1,1>P>0.5,这意味着家族企业主将愿意把经营权移交给子女;如若0.716F1+0.853F2+0.677F3+ 0.056<0,那么e0<1,0<P<0.5,这意味着家族企业主将不愿意把经营权移交给子女。

有关家族企业治理、传承及持续成长——基于温州的实证研究的文章

表36 KMO and Bartlett's检验4.3.2.2因子求解本研究对代际传承影响因素32个项目,选择主成分法,用平均正交旋转法旋转,提取6个因子计算因子荷重,对于因子荷重没有超过0.5的变量采用删除的办法,重复用同样的方法进行因子分析。......

2023-11-27

因此,在家族财产继承方面,家族企业存在很大问题。三井家族对于家产的继承是日本家族企业解决继承问题的典型案例。相比之下,中国的家族财产继承制对财产集中极为不利。......

2023-11-27

表48 KMO and Bartlett's检验5.5.2.2因子求解本研究设定51项对代际传承影响因素,选择主成分法,用平均正交旋转法旋转,提取6个因子计算因子荷重,对于因子荷重没有超过0.5的变量采用删除的办法,重复用同样的方法进行因子分析。因子分析的最终结果产生6个因子,其累积方差贡献率为65.566%。......

2023-11-27

自从长江电器股份有限公司成立之后,时至2000年6月温州市由股份合作企业联合组建的股份有限公司达到42家。从这一方面来看,温州民营企业在建立现代企业制度、进行公司化治理结构变革上还有很长一段路要走。......

2023-11-27

1993年10月,3名股东经过一番深思熟虑后,决定将它改组成有限责任公司。此后一个月,乐清市恒心电器厂也紧随其后实施了企业组织形式变换注册为有限公司。......

2023-11-27

借鉴以往研究,结合中国家族企业自身的特点,笔者认为中国家族企业的生命周期可分为三个阶段:创业阶段、平稳发展阶段、分化或演进阶段,在其生命周期的不同阶段有不同的动力机制(图3)。......

2023-11-27

相关推荐