这意味着家族企业的亲情关系和子承父业的传统作为一种文化信念,一种非正式约束,不是短期内可以消除的。所以笔者认为以“父—子”这种最亲密传递结构必然会影响到中国家族企业史的演进。......

2023-11-27

4.2.6 家族企业继任计划

家族企业的继承计划指企业经营控制权有意识地从一位家庭成员向另一位家庭成员转移的正式过程,继承计划的内容包括:接班人的选择和培训(Sharma等,2003)(39)。Gersick等人(1997)认为,将家族企业经营管理从第一代过继给第二代能够成功的关键在于是否有一个成功的继任计划。

缺乏继任计划是许多家族企业没有续存的重要原因,约70%的家族企业在创始人死后或者退休后被出售或者清算。家族企业不仅对其创始人的领导有依赖性,而且对其个人关系和专业知识也存在一定程度的依赖,缺乏继任计划将使企业这些重要资产流失。再者缺乏继任计划,在创始人猝死时继任人之间的斗争将会变得非常激烈。兰斯贝格认为迟迟没有做出继任计划的原因在于家族成员对不可避免的继任过渡具有矛盾情感,例如家族成员即使认为创始人应该退出,但是情感上却不愿或者是不便说出,这种矛盾情感使主要决策者不能为创始人的退出做出建设性的规划。(40)

遗嘱被看作一种辅助继任计划的方式,定期更新的遗嘱会迫使领导者考虑家庭结构的变化以及这些变化可能带来的影响。File和Prince(cf. Thomas,2002)发现在美国,不充分的财产继任计划常常比低劣的管理更多导致家族企业的失败。(41)继任计划是选择、培养有能力的继任者进入企业,执行企业发展战略、实现组织目标、满足企业长期发展的有效工具,因此备受研究者的重视。但是大部分的研究停留在初级阶段,很大程度上是对继任计划制定的标准、制定的程序和步骤、继任计划管理、继任计划实施技巧的探讨。如Sharma(1997)认为在家族企业继任的过程中继任计划可以分为六个方面:(1)继任者的选择;(2)继任者的培养和训练;(3)前任的退出;(4)继任后企业的财务计划;(5)继任后企业的股权分配;(6)继任后企业的业务和发展战略。

对于中国的大部分家族企业来说,企业往往严重依赖创始人的个人能力、知识诀窍和社会关系等,一旦缺乏计划性传承可能会导致企业丧失这些关键资源,所以我们可以判断这就是许多家族企业“富不过三代”的一个重要原因。另外出于各种各样的原因,家族企业的领导者经常故意回避自己的退休问题(Sharma et al.,2001;罗磊,2005),由此常常导致企业缺乏对继任的战略规划。解决企业掌门人回避自己退休的问题,首先需要解决掌权人退休后的待遇问题(罗磊,2005)。

此外,税法及其他法律也会影响家族企业的继承计划。如Fostor和Fleenor(1996)估计,美国当年的财产税率对家族财富积累的副作用相当于67%的个人所得税率和67.85%的公司所得税率所造成的副作用。过高的财产税负严重地削弱了企业家精神。Wagner(1996)指出,过高的财产税负对家族企业具有惩罚作用。Davis(1996)通过对美国与芬兰、智利等的财产税比较,指出财产税对家族企业的继承具有巨大的副作用,美国过高的财产税导致不少家族甚至需要卖掉全部或部分家族企业以支付财产税。美国理论界的财产税研究热门随着国会1998年通过合格家族企业利益法案(QFOBI)而呈减退趋势。QFOBI规定,财产税统一扣除额每年不得超过130万美元。(42)

在我国继任计划实施的正规程度不是很高,有书面计划的仅占6.2%,剩下93.8%是没有考虑或者仅仅是停留在头脑中的概念,大部分人还是处于初步、朦胧的打算,而没有形成正式的文字化的计划,体现了中国继任计划的主要特征——是一种比较含蓄的、非正式的形式停留在现任企业主的脑海中。而美国大部分的家族企业都有一个正式的继任计划,说明西方企业中流行的这种管理手法在中国并未受到关注和推崇。

台湾学者Tung-chun Huang(1999)认为中国家族企业的继任管理具有继任过程的不透明性,更替的程序主要按照企业所有者的个人意愿来进行,由于血缘关系企业主的亲属被选作高层职位的接班人不足为奇,继任者的人品和性格比能力和才干更受到重视。

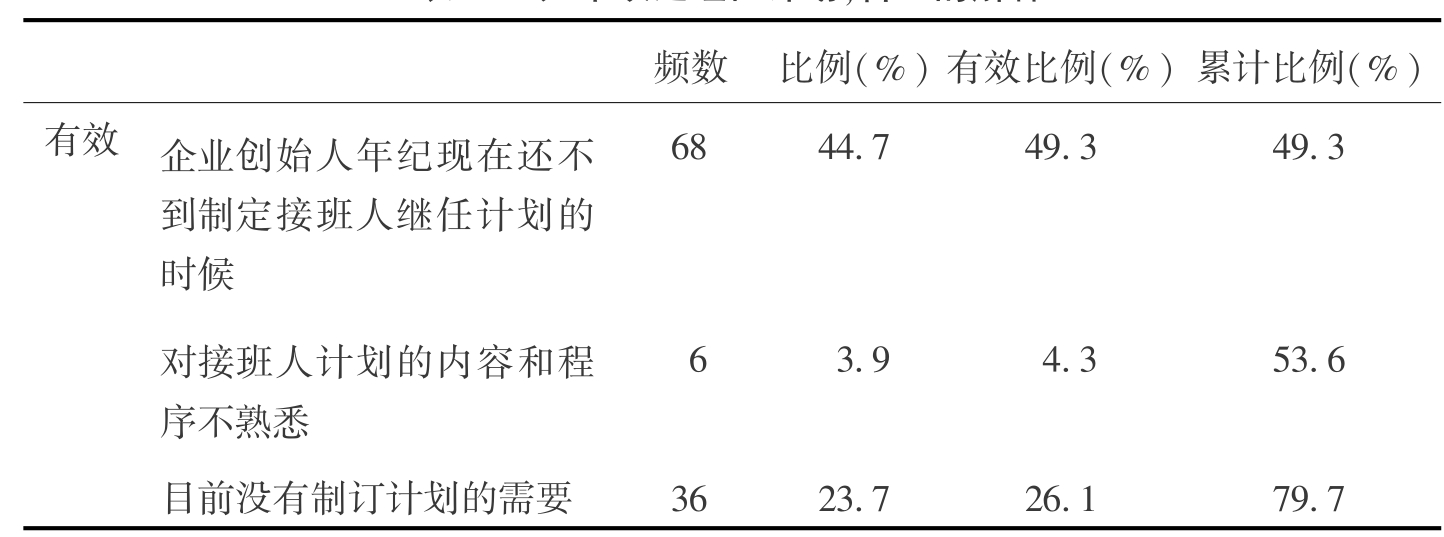

表33 企业继任计划准备情况

当问及缺乏继任计划的合理解释时,49.3%的企业家认为自己还年纪轻,26.1%的企业家没有意识到制定继任计划的需要。说明缺乏接班人计划的主要原因是温州企业主认为自己的年龄还不到制定接班人的时候,目前企业的运行没有到达不制定不可的程度等(见表34)。(www.chuimin.cn)

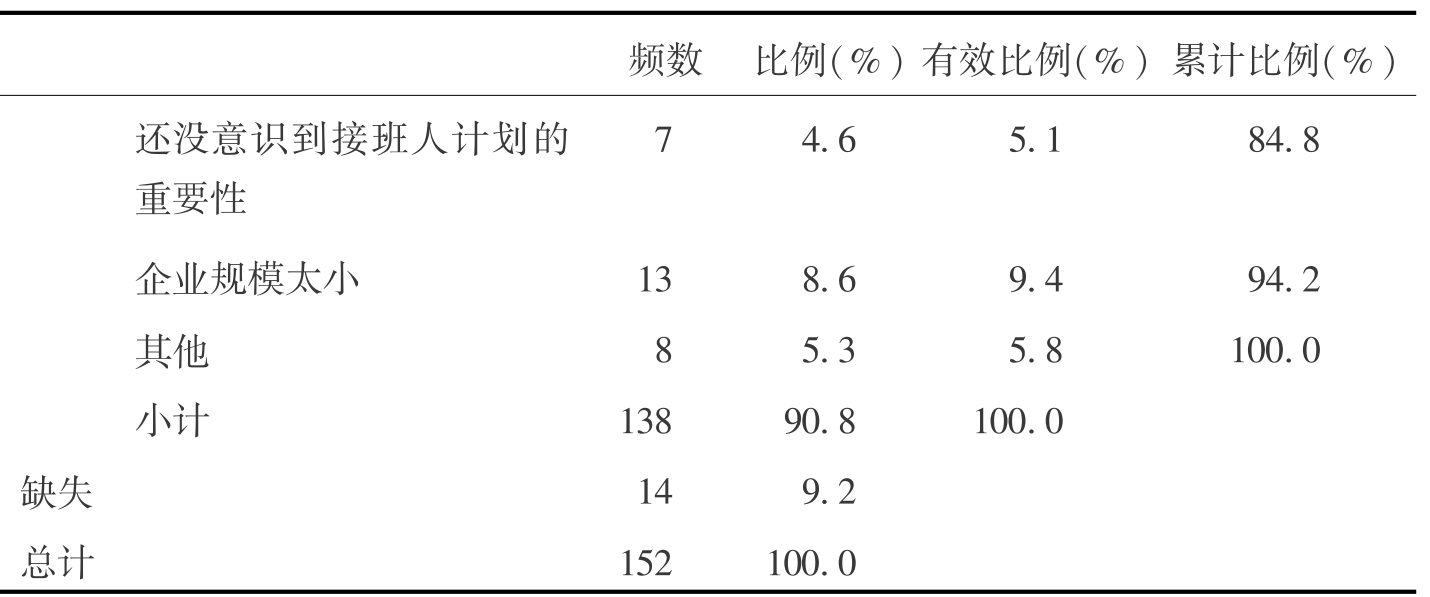

表34 如果缺乏继任计划,合理的解释

续 表

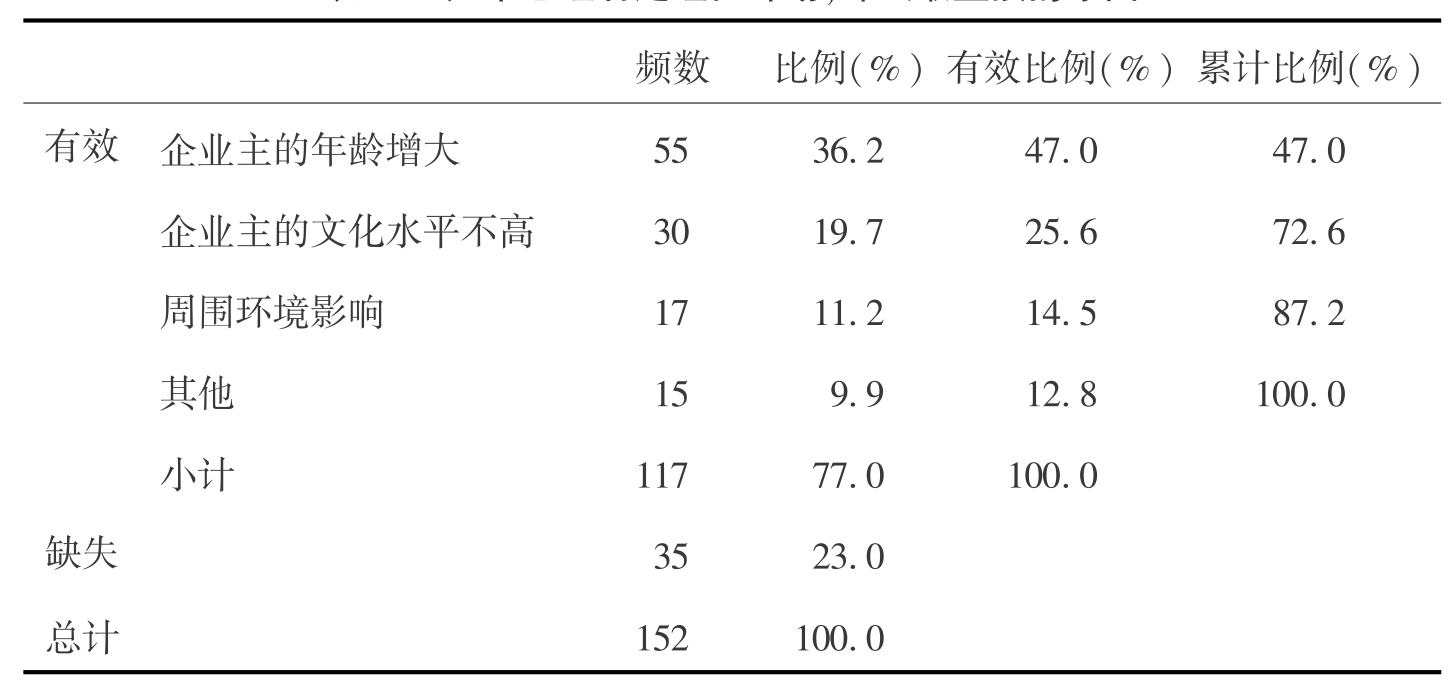

相反已经形成继任计划的直接原因47%认为是年龄的原因,25.6%的企业家认为文化水平的不高,受周围环境影响的占14.5%等。即已经制定接班人计划的企业直接制订计划的原因是自己的年龄问题,再加上文化知识在竞争上不具备优势导致他们考虑接班人计划。在国外家族企业继承的主要原因分别在于企业所有者年事渐高、兴趣转移到其他领域以及突然死亡等(李秀娟,2007)。由此说明国内外关于家族企业继任问题,无论是继任计划的制订还是实施其主要的原因在于前任者年龄渐高影响的(见表35)。

表35 如果已经制定继任计划,那么最直接的原因

Avila(2003)通过比较有继承计划和无继承计划的家族企业,发现了显著差异。在没有继任计划的家族企业对于先前的传承过程的描述表现得更加敌对性,相反那些有继任计划的家族企业描述他们的先前的传承过程是合作的、令人愉快的(43);Ward(1987)对200家家族企业的实证研究也显示,传承计划和对继承人的培养是保证家族企业成功延续的最重要的因素(44);Sharma(2003)等人的研究表明继任计划能增进家族企业成功传承的概率。

因此,由于温州家族企业继任计划意识普遍不到位,传统的文化、思想对企业主的影响根深蒂固,甚至当我们调查问到部分企业主时对方经常会有强烈的对抗心理,误认为我们在变相地诅咒他(她),而缺乏现代的常理性的思考和危机意识。所以,从现有的研究成果判断温州家族企业权杖成功地过渡到第二代还有很长一段路要走。

有关家族企业治理、传承及持续成长——基于温州的实证研究的文章

这意味着家族企业的亲情关系和子承父业的传统作为一种文化信念,一种非正式约束,不是短期内可以消除的。所以笔者认为以“父—子”这种最亲密传递结构必然会影响到中国家族企业史的演进。......

2023-11-27

应焕红认为温州经济是家族经济的缩影。综合以上两点我们可以认为家族企业已经成为温州经济的重要支柱。表2家族拥有企业股份的百分率温州家族企业的特点是产权界定明晰,股份构成较为简单,基本上为自然入股,不大有集体股、企业股、法人股和国家股。......

2023-11-27

接受调查的家族企业的寿命均值为13.7年,但其中最大值长达36年,最小值不到1年。截至2007年在被调查温州企业中寿命超过24年的仅占7.5%,绝大多数企业还没有跨过这个门槛。......

2023-11-27

再则,温州民营企业家普遍年龄较轻,说明对于绝大多数温州家族企业主来说,经过实践的磨炼、建立起的企业王国目前不可能轻易交权给职业经理人管理。......

2023-11-27

附1“浙江经济转型升级”专题研究成果要报——浙江家族企业成功传承及持续成长调查浙江经济近三十年的发展得益于区域的改革先发优势,即民营经济的兴起与迅速发展及体制机制的领先,而浙江的民营企业大都以家族企业的模式存在,目前大部分家族企业仍由第一代家族企业家所经营。在加快浙江经济转型升级之际,家族企业代际传承问题便成为学者们、企业家、政府着力思考的重要主题之一。......

2023-11-27

第6章家族企业持续成长与代际传承家族企业的持续性成长问题,随着科技的不断发展、市场竞争日益激烈,逐步被人们所关注。由此可见,企业的控制权掌握在家族手上与企业的发展规模是反相关的关系,即按照美国的规律许多家族掌控的企业一旦上市,家族的控制将消失。......

2023-11-27

一个关于“遗产”的报道,说美国政府计划降低遗产税,没想到最先跳出来反对这项“利于富人”的法律的,竟是多位美国超级富豪。他们担心遗产税降低,会让后辈失去进取心,坐等来自父辈的丰厚遗产。......

2023-11-27

相关推荐