相反,在整个软件研发项目的生命周期中,还需要持续不断地对软件研发成本进行测量和分析。而直接人力成本最直接的测量因素就是工作量,因此在软件研发过程中,可以只跟踪直接非人力成本和工作量。项目结束后测量成本:在软件项目结束后,为了解软件开发项目的整体成本状况,则有必要根据本标准第4章的要求,对各项成本分别进行测量。......

2023-11-19

【标准原文】

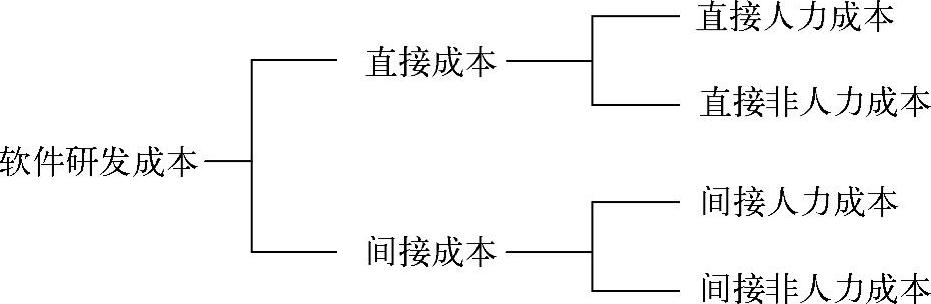

本标准中软件研发过程包括从项目立项开始到项目完成验收之间的需求分析、设计、编码、集成、测试、验收交付活动及相关的项目管理、支持活动.软件研发成本仅包括软件研发过程中的所有直接成本和间接成本(如图1所示),不包括数据迁移、软件维护等成本.直接成本包括直接人力成本和直接非人力成本,间接成本包括间接人力成本和间接非人力成本.本标准中所涉及工作量、工期也仅为软件研发过程所用工作量、工期.

图1 软件研发成本构成

直接人力成本包括开发方项目组成员的工资、奖金、福利等人力资源费用.其中,项目成员包括参与该项目研发过程的所有研发或支持人员,如项目经理、需求分析人员、设计人员、开发人员、测试人员、部署人员、用户文档编写人员、质量保证人员、配置管理人员等.对于非全职投入该项目研发工作的人员,按照项目工作量所占其总工作量比例折算其人力资源费用.

直接非人力成本包括:

a)办公费,即开发方为研发此项目而产生的行政办公费用,如办公用品、通讯、邮寄、印刷、会议等;

b)差旅费,即开发方为研发此项目而产生的差旅费用,如交通、住宿、差旅补贴等;

c)培训费,即开发方为研发此项目而安排的特别培训产生的费用;

d)业务费,即开发方为完成此项目研发工作所需辅助活动产生的费用,如招待费、评审费、验收费等;

e)采购费,即开发方为研发此项目而需特殊采购专用资产或服务的费用,如专用设备费、专用软件费、技术协作费、专利费等;

f)其他,即未在以上项目列出但确系开发方为研发此项目所需花费的费用.

间接人力成本指开发方服务于研发管理整体需求的非项目组人员的人力资源费用分摊.包括研发部门经理、项目管理办公室(PMO)人员、工程过程组(EPG)人员、产品规划人员、组织级质量保证人员、组织级配置管理人员等的工资、奖金、福利等的分摊.

间接非人力成本指开发方不为研发某个特定项目而产生,但服务于整体研发活动的非人力成本分摊.包括开发方研发场地房租、水电、物业,研发人员日常办公费用分摊及各种研发办公设备的租赁、维修、折旧分摊.

注:在制定软件项目预算、报价或结算时,除软件研发成本外,考虑开发方合理的毛利润水平是必要的.对于需要提供其他支持服务的项目或产品,还需要考虑支持活动所需的各种成本,如数据迁移费、维护费等.

【标准释义】(www.chuimin.cn)

软件研发成本的估算与测量,应该包括从项目立项直至项目研发活动结束(通常包括需求分析、设计、编码、集成、测试、验收交付等工程活动以及与之相关的项目管理、支持活动)所花费的资源总和,并且可以按阶段进行估算或测量。软件研发成本包括软件研发过程中的所有直接成本和间接成本。

软件研发的直接成本是指为了达成特定研发项目所支出的各类资源总和。这些资源与此研发项目是强关联的,一旦该项目结束或中止,则这些成本不再发生。直接成本又分为直接人力成本和直接非人力成本。

软件研发的间接成本为组织级成本,服务于整体研发活动,只要该组织还有软件研发活动,该成本就会发生,而不会因某个特定项目的结束或中止而不再发生。间接成本又分为间接人力成本和间接非人力成本。

1)直接人力成本,是指开发方项目组成员的人力资源费用,包括工资、奖金及福利等费用。例如,除了一般意义上的工资及奖金外,项目成员的正常工作餐费也计入直接人力成本。

2)直接非人力成本,是指为研发项目支付的非人力费用。一般包括办公费、差旅费、培训费、业务费、采购费等,这些费用必须是为特定研发项目所支出的。例如:

a)项目组封闭开发租用会议室而产生的费用计入直接非人力成本的办公费。

b)对于异地的客户,项目成员出差是在所难免的,因出差所产生的交通、住宿、补贴等费用计入直接非人力成本的差旅费。

c)开发方为了完成特定研发项目,给项目成员提供了必要的培训。这种培训是为了提升项目成员的相关研发技能,来更好地完成本项目的研发工作。这部分费用计入直接非人力成本的培训费。

d)项目研发过程中产生的一些辅助研发活动费用,如招待费、团队建设活动经费、评审费、验收费等,这些费用计入直接非人力成本的业务费。

e)项目研发过程中,需要独立采购特定的设备或软件,这部分费用计入直接非人力成本的采购费。

间接人力成本,是指服务于整体研发活动的非项目组人员的工资、奖金及福利等费用分摊。这些人员一般是组织级的研发管理人员,包括研发部门经理、项目管理办公室人员、工程过程组人员、产品规划人员、组织级质量保证人员、组织级配置管理人员等,他们并不承担特定项目研发工作,他们的费用分摊后计入间接人力成本。

间接非人力成本,是指服务于整体研发活动的非人力成本分摊。这部分包括研发场地房租、水电、物业,研发人员日常办公费用分摊及各种研发办公设备的租赁、维修、折旧分摊。例如:

a)研发部门日常办公用的设备及软件成本,这部分费用可以按照间接非人力成本进行分摊。

b)研发部门办公场地的租用会议室产生的费用,可以按照间接非人力成本进行分摊。

需要注意的是,在区分直接成本与间接成本时,可以假设当前项目中止或取消,未发生的相关费用是否还会继续产生,如果是,则属于间接成本,如果相关费用不会发生,则属于直接成本。

有关软件研发成本度量规范释义的文章

相反,在整个软件研发项目的生命周期中,还需要持续不断地对软件研发成本进行测量和分析。而直接人力成本最直接的测量因素就是工作量,因此在软件研发过程中,可以只跟踪直接非人力成本和工作量。项目结束后测量成本:在软件项目结束后,为了解软件开发项目的整体成本状况,则有必要根据本标准第4章的要求,对各项成本分别进行测量。......

2023-11-19

如工期估算的结果有可能导致重新估算工作量和直接非人力成本,并最终改变软件研发成本估算结果。估算规模通常情况下,规模估算是软件成本估算过程的起点。在软件研发成本估算过程中,相关人员还需要注意:a)基准数据:在采用方程法、类比法或类推法对工作量、工期和成本进行估算的过程中,应充分利用基准数据。......

2023-11-19

A.2.3 投标A.2.3.1 投标准备投标方接到招标文件后,应对招标文件中与投标报价相关的内容进行澄清和确认,明确项目的范围和边界,并结合自身经验和项目实际情况整理出功能清单及对应功能点数。A.2.3.2 估算应由具备本标准涉及的成本估算能力的人员按照5.1的规定进行估算。A.2.3.3 确定投标报价投标方不得以低于成本的报价竞标。A.2.3.4 形成投标文件投标方应根据A.2.3.2的估算结果和A.2.3.3确定的投标报价,形成投标文件中相应部分的内容。......

2023-11-19

甲乙双方定期或项目结束时对软件研发成本进行分析,分析主要包括:成本估算偏差、成本构成、成本关键影响因素相关性分析、成本估算方程回归分析等。以下以华智成本偏差分析为例,简单介绍华智如何采用挣值分析发对成本进行数据偏差分析。如果CPI<1.0,则说明已完成工作的成本超支。......

2023-11-19

《软件研发成本度量规范》标准适用于度量成本与功能规模密切相关的软件研发项目的成本。《规范》中的规模估算可依据其中任一方法识别功能点计数项,并根据其对应的权值计算出软件功能规模。总之,《规范》在软件行业的应用,将带来软件行业甲乙双方双赢的结果,可以维护市场健康有序发展。《规范》的应用,将为乙方在甲乙双方谈判中提供有利的谈判筹码。......

2023-11-19

效果评价1、公司提出的预算得到甲方的验证与认可通过应用行业标准、行业基准数据,该项目进行了第三方的评估,该公司以评估结果帮助甲方进行了预算申报。......

2023-11-19

【标准原文】下列术语和定义适用于本文件.3.1 软件研发成本 software research and development cost为达成软件研发项目目标开发方所需付出的各种资源代价总和.注:资源包括人、财、物、信息等.3.2 软件研发收入 software research and development income因向客户交付软件研发工作成果所获得的收益.3.3 毛利润 gross p......

2023-11-19

根据国际、国内调研情况,确定了标准的关键技术路线和编制思路。起草组根据评审意见讨论修改后,形成正式的征求意见稿。定向发送征求意见稿给123家机构,并从2012年6月1日至6月30日在全国信标委网站上征求意见。2013年10月23日,工业和信息化部批准《软件研发成本度量规范》正式发布,并于12月1日正式实施。2013年11月8日,工业和信息化部行业标准《软件研发成本度量规范》发布会在北京市中关村软件园隆重召开。......

2023-11-19

相关推荐