我国在1995年12月15日颁发了《全国统一建筑工程基础定额》。包括《全国统一建筑工程基础定额》的含义、制定目的、作用、适用范围、制定依据、定额中的三项指标的确定方法等。《全国统一建筑工程基础定额》附录的内容主要有以下几个方面:混凝土配合比表。按查阅预算定额的方法找到该分项工程所在的页数,经核对分项工程与施工图规定的内容相同时,则可以直接套用。......

2023-09-29

设备购置费是指达到固定资产标准,为建设工程项目购置或自制的各种国产或进口设备及工、器具的费用。它由设备原价和设备运杂费构成,即

设备购置费=设备原价+设备运杂费

上式中,设备原价是指国产设备或进口设备原价;设备运杂费是指除设备原价之外的关于设备采购、运输、途中包装及仓库保管等方面支出费用的总和。

1.国产设备原价的构成及计算

国产设备原价一般指的是设备制造厂的交货价或订货合同价。它一般根据生产厂或供应商的询价、报价、合同价确定,或采用一定的方法计算确定。国产设备原价分为国产标准设备原价和国产非标准设备原价。

(1)国产标准设备原价。国产标准设备是指按照主管部门颁布的标准图样和技术要求,由设备生产厂批量生产的符合国家质量检验标准的设备。国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。如设备是由设备成套公司供应的,则以订货合同价为设备原价。有的设备有两种出厂价,即带有备件的出厂价和不带有备件的出厂价。在计算设备原价时,一般按带有备件的出厂价计算。

(2)国产非标准设备原价。国产非标准设备是指国家尚无定型标准,各设备生产厂不可能在工艺过程中采用批量生产,只能按一次订货,并根据具体的设计图样制造的设备。非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价法、分部组合估价法与定额估价法等。但无论采用哪种方法,都应该使非标准设备计价接近实际出厂价,并且计算方法要简便。按成本计算估价法,非标准设备的原价由以下各项组成:

1)材料费。材料费的计算公式如下

材料费=材料净重×(1+加工损耗系数)×每吨材料综合价

2)加工费。加工费包括生产工人的工资和工资附加费、燃料动力费、设备折旧费、车间经费等,其计算公式如下

加工费=设备总质量(吨)×设备每吨加工费

3)辅助材料费(简称辅材费)。辅助材料费包括焊条、焊丝、氧气、氩气、氮气、油漆、电石等费用,其计算公式如下

辅助材料费=设备总质量×辅助材料费指标

4)专用工具费。专用工具费按1)~3)项之和乘以一定百分比计算。

5)废品损失费。废品损失费按1)~4)项之和乘以一定百分比计算。

6)外购配套件费。外购配套件费按设备设计图样所列的外购配套件的名称、型号、规格、数量、质量,根据相应的价格加运杂费计算。

7)包装费。包装费按1)~6)项之和乘以一定百分比计算。

8)利润。利润按1)~5)项加第7)项之和乘以一定利润率计算。

9)税金。税金主要是指增值税,计算公式为

增值税=当期销项税额-进项税额

其中,当期销项税额=销售额×适用增值税税率,销售额为1)~8)项之和。

10)非标准设备设计费。非标准设备设计费按国家规定的设计费收费标准计算。

综上所述,单台非标准设备原价可用下面的公式表达

单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费费率)

×(1+废品损失费费率)+外购配套件费]×(1+包装费费率)

-外购配套件费}×(1+利润率)+销项税金+非标准设备设计费+外购配套件费

2.进口设备原价

进口设备原价是指进口设备的抵岸价,即抵达买方边境港口或边境车站,且交完关税等税费后形成的价格。进口设备抵岸价的构成与进口设备的交货方式有关。

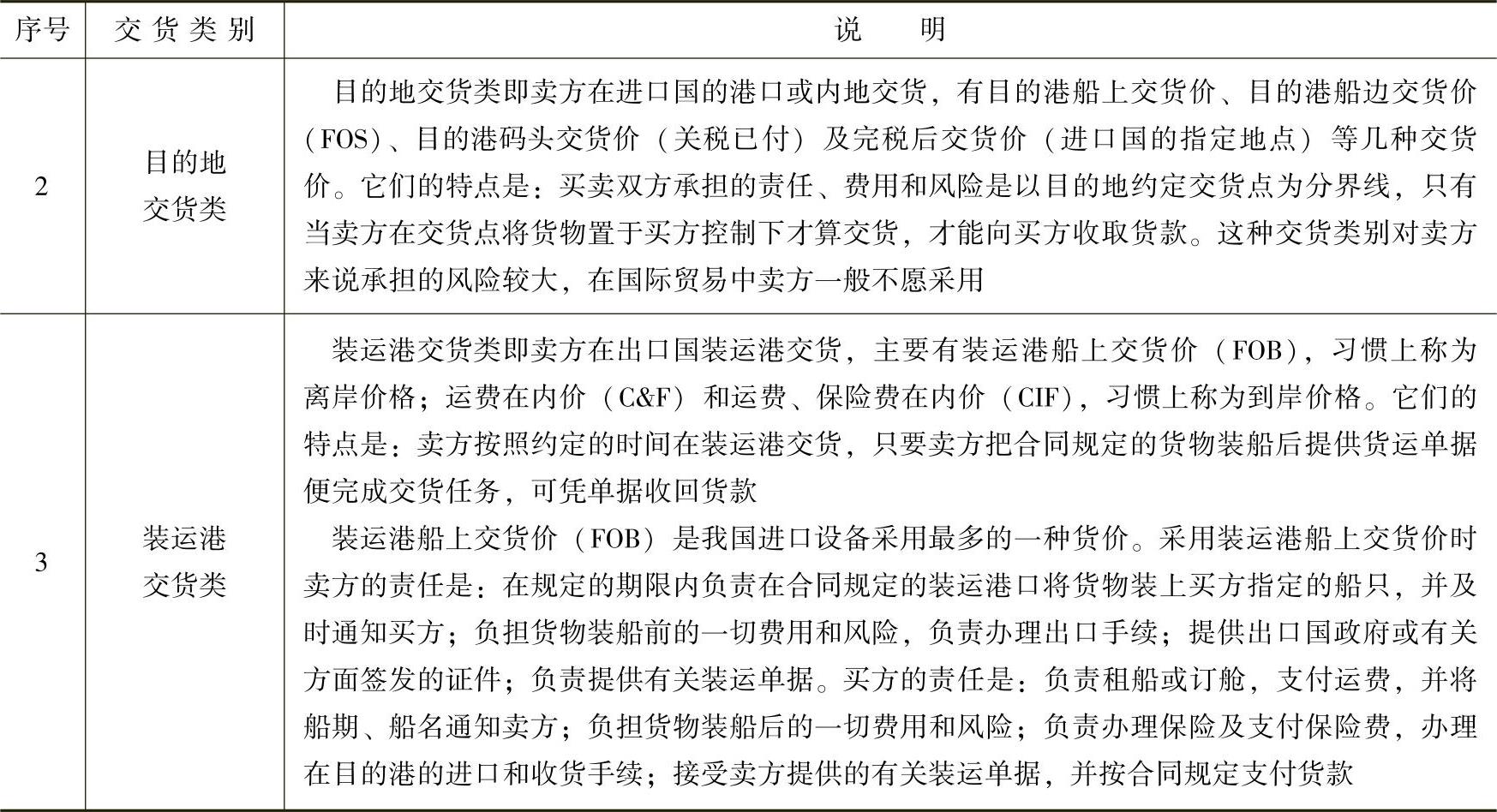

(1)进口设备的交货方式。进口设备的交货方式可分为内陆交货类、目的地交货类、装运港交货类(表3-1)。

表3-1 进口设备的交货类别

(续)

(2)进口设备原价的构成及计算。进口设备采用最多的是装运港船上交货价(FOB),其抵岸价的构成可概括为

1)货价。货价一般是指装运港船上交货价(FOB)。设备货价分为原币货价和人民币货价,原币货价一律折算为美元表示;人民币货价按原币货价乘以外汇市场美元兑换人民币的中间价确定。进口设备货价按有关生产厂商的询价、报价、订货合同价计算。

2)国际运费。国际运费是指从装运港(站)到达我国抵达港(站)的运费。我国进口设备大部分采用海洋运输,小部分采用铁路运输,个别采用航空运输。进口设备国际运费计算公式为

国际运费(海、陆、空)=原币货价(FOB)×运费费率

国际运费(海、陆、空)=运量×单位运价其中,运费费率或单位运价参照有关部门或进出口公司的规定执行。

3)运输保险费。对外贸易货物运输保险是由保险人(保险公司)与被保险人(出口人或进口人)订立保险契约,在被保险人交付议定的保险费后,保险人根据保险契约的规定对货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。这是一种财产保险,计算公式为

其中,保险费费率按保险公司规定的进口货物保险费费率计算。

4)银行财务费。银行财务费一般是指中国银行手续费,可按下式简化计算银行财务费=人民币货价(FOB)×银行财务费费率

5)外贸手续费。外贸手续费是指按规定的外贸手续费费率计取的费用,外贸手续费费率一般取1.5%,计算公式为

外贸手续费=[装运港船上交货价(FOB)+国际运费+运输保险费]×外贸手续费费率

6)关税。关税是由海关对进出国境或关境的货物和物品征收的一种税,计算公式为

关税=到岸价格(CIF)×进口关税税率

其中,到岸价格(CIF)包括离岸价格(FOB)、国际运费、运输保险费等费用,它作为关税完税价格。进口关税税率分为优惠和普通两种:优惠税率适用于与我国签订有关税互惠条款的贸易条约或协定国家的进口设备;普通税率适用于与我国未订有关税互惠条款的贸易条约或协定国家的进口设备。进口关税税率按我国海关总署发布的进口关税税率计算。

7)增值税。增值税是对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。我国增值税条例规定,进口应税产品均按组成计税价格和增值税税率直接计算应纳税额,即

进口产品增值税额=组成计税价格×增值税税率

组成计税价格=关税完税价格+关税+消费税

增值税税率根据规定的税率计算。

8)消费税。消费税对部分进口设备(如轿车、摩托车等)征收,一般计算公式为

其中,消费税税率根据规定的税率计算。

9)海关监管手续费。海关监管手续费是指海关对进口减税、免税、保税货物实施监督、管理、提供服务的手续费。对于全额征收进口关税的货物不计本项费用,其公式如下

海关监管手续费=到岸价×海关监管手续费费率

10)车辆购置附加费。进口车辆需缴进口车辆购置附加费,其公式如下

进口车辆购置附加费=(到岸价+关税+消费税+增值税)×进口车辆购置附加费费率

3.设备运杂费

设备运杂费按设备原价乘以设备运杂费费率计算,其公式为

设备运杂费=设备原价×设备运杂费费率其中,设备运杂费费率按各部门及省、市等的规定计取。

设备运杂费通常由下列各项构成:

(1)国产标准设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

进口设备则由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。

(3)供销部门的手续费,按有关部门规定的统一费率计算。

(4)建设单位(或工程承包公司)的采购与仓库保管费,是指采购、验收、保管和收发设备所发生的各种费用,包括设备采购、保管和管理人员的工资、工资附加费、办公费、差旅交通费,设备供应部门办公和仓库所占固定资产使用费,工具、用具使用费,劳动保护费,检验试验费等。这些费用可按主管部门规定的采购保管费费率计算。

一般来说,沿海和交通便利的地区,设备运杂费费率相对低一些;非沿海地区和交通不很便利的地区就要相对高一些,边远地区则要更高一些。对于非标准设备来讲,应尽量委托就近的设备制造厂制造,以大幅度降低设备运杂费。进口设备由于原价较高,国内运距较短,因而运杂费的费率应适当降低。

4.工、器具及生产家具购置费

工、器具及生产家具购置费是指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工夹模具、器具、生产家具和备品备件等的购置费用。一般以设备购置费为计算基数,按照部门或行业规定的工、器具及生产家具费费率计算,计算公式为

工、器具及生产家具购置费=设备购置费×定额费率

有关建筑工程识图与预算快学一本通的文章

我国在1995年12月15日颁发了《全国统一建筑工程基础定额》。包括《全国统一建筑工程基础定额》的含义、制定目的、作用、适用范围、制定依据、定额中的三项指标的确定方法等。《全国统一建筑工程基础定额》附录的内容主要有以下几个方面:混凝土配合比表。按查阅预算定额的方法找到该分项工程所在的页数,经核对分项工程与施工图规定的内容相同时,则可以直接套用。......

2023-09-29

钢筋网片的表示方法应符合表2-21的规定。表2-19 普通钢筋的一般表示方法表2-20 预应力钢筋的表示方法(续)表2-21 钢筋网片的表示方法注:用文字注明焊接网或绑扎网片。表2-23 钢筋的画法钢筋、钢丝束及钢筋网片应按下列规定进行标注:1)钢筋、钢丝束的说明应给出钢筋的代号、直径、数量、间距、编号及所在位置,其说明应沿钢筋的长度标注或标注在相关钢筋的引出线上。......

2023-09-29

表2-3 线宽组 注:1.需要缩微的图纸,不宜采用0.18mm及更细的线宽。表2-5 图框和标题栏线的宽度 4.其他规定同一张图纸内,相同比例的各图样应选用相同的线宽组。相互平行的图线,其间隙不宜小于其中的粗线宽度,且不宜小于0.7mm。虚线、单点长画线或双点长画线的线段长度和间隔,宜各自相等。虚线为实线的延长线时,不得与实线连接。......

2023-09-29

表8.1给水排水施工图的线型2.比例给水排水工程常用比例见表8.2。表8.2给水排水工程常用比例注:① 在管道纵断面图中,竖向与纵向可采用不同的组合比例。图8.1平面图管道标高表示方法轴测图中,管道标高如图8.2所示。当一种系统的立管数量多于一根时,应按阿拉伯数字进行编号,如图8.6图8.6立管表示方法6.常用图例给水排水施工图常用图例如表8.3所示。......

2023-08-30

图2-33 配筋简化图2-34 对称的钢筋混凝土构件配筋简化重要构件或较复杂的构件,不宜采用文字注写的方式来表达构件的截面尺寸和配筋等有关数值,宜采用绘制构件详图的表示方法进行表达。基础、楼梯、地下室结构等其他构件,当采用文字注写方式绘制图样时,可在平面布置图上直接注写有关具体数值,也可采用列表注写的方式。采用文字注写构件的尺寸、配筋等数值的图样,应绘制相应的节点做法及标准构造详图。......

2023-09-29

6.隔离栅设计图该图中绘出了隔离栅的结构图,斜坡路段、端部及拐角结构处理图,跨沟渠、通道、桥梁、互通式立体交叉等围封处理图和开口处大门设计图;并列有单位材料数量表。......

2023-08-26

图线宽度不应小于0.1mm。表2-3 线宽组 注:1 需要缩微的图样,不宜采用0.18mm及更细的线宽。表2-5 图框和标题栏线的宽度4.其他规定同一张图样内,相同比例的各图样,应选用相同的线宽组。相互平行的图线,其间隙不宜小于其中的粗线宽度,且不宜小于0.7mm。点画线与点画线交接或点画线与其他图线交接时,应是线段交接。......

2023-08-26

物体被剖切后,剖面图上仍可能有不可见部分的虚线存在,为了使图形清晰易读,对于已经表示清楚的部分,虚线可以省略不画。2)垂直剖面图。若剖切平面垂直于水平投影面所得到的剖面图称为垂直剖面图,图1-9中的1—1剖面称为纵向剖面图,2—2剖面称为横向剖面图,两者均为垂直剖面图。图1-11 阶梯剖面图4)局部剖面图。在剖面图中,看不见的轮廓线一般不画,特殊情况可用虚线表示。......

2023-08-26

相关推荐