⑤工程建设的经验及项目管理和财务管理工作以及竣工财务决算中有待解决的问题。⑥决算与概算的差异和原因分析。⑥小型建设项目竣工财务决算总表。4)为了满足竣工验收和竣工决算需要,还应绘制反映竣工工程全部内容的工程设计平面示意图。......

2023-09-25

建设项目财务评价是根据财务评价指标分析的结果,对建设项目可行性进行评价并给出可行与否的结论。

建设项目财务分析包括融资前分析和融资后分析。融资前分析以动态分析为主,静态分析为辅。融资后分析是在融资前分析结论满足要求的基础上,考察项目在初步设定的融资条件下的盈利能力。

(一)融资前财务分析

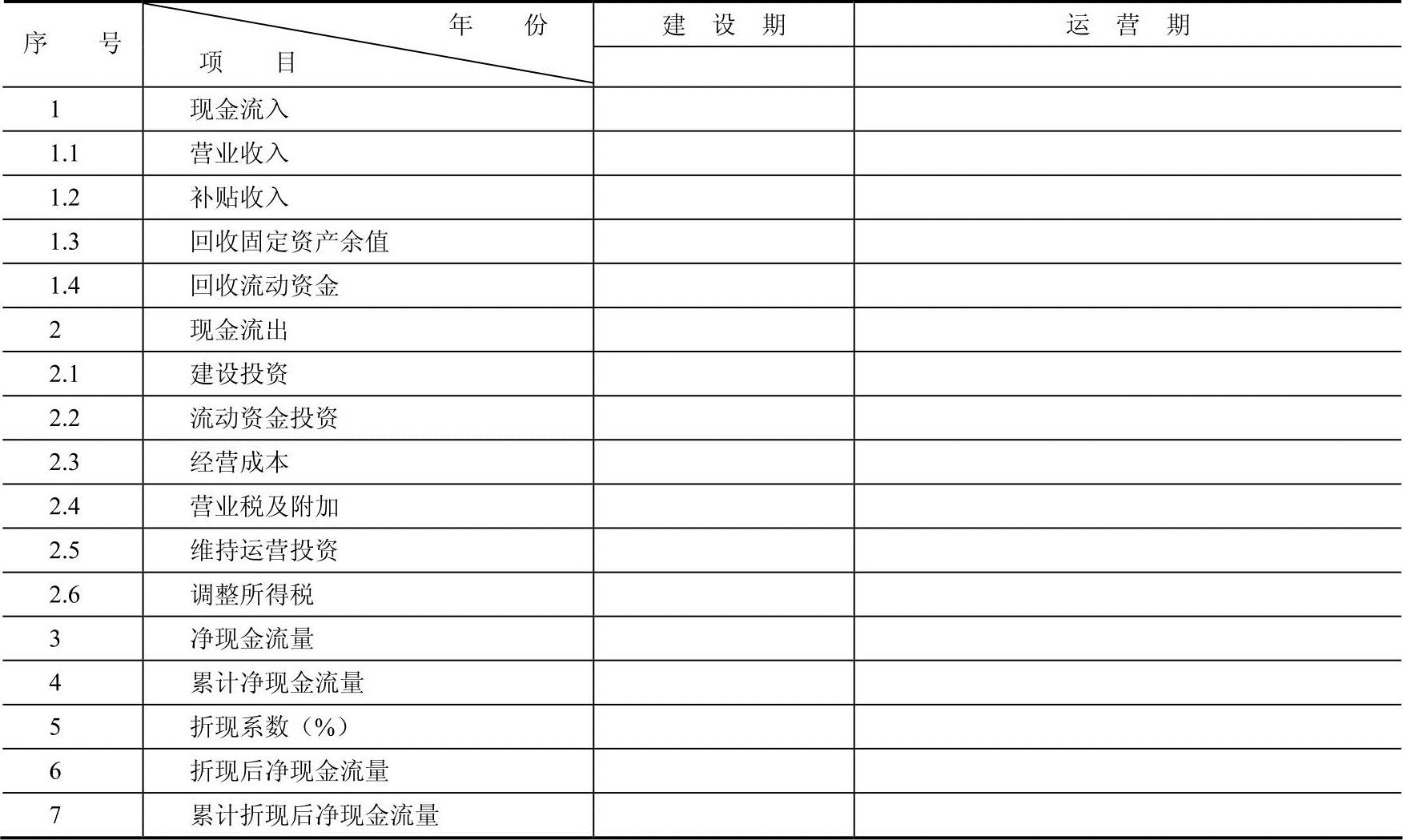

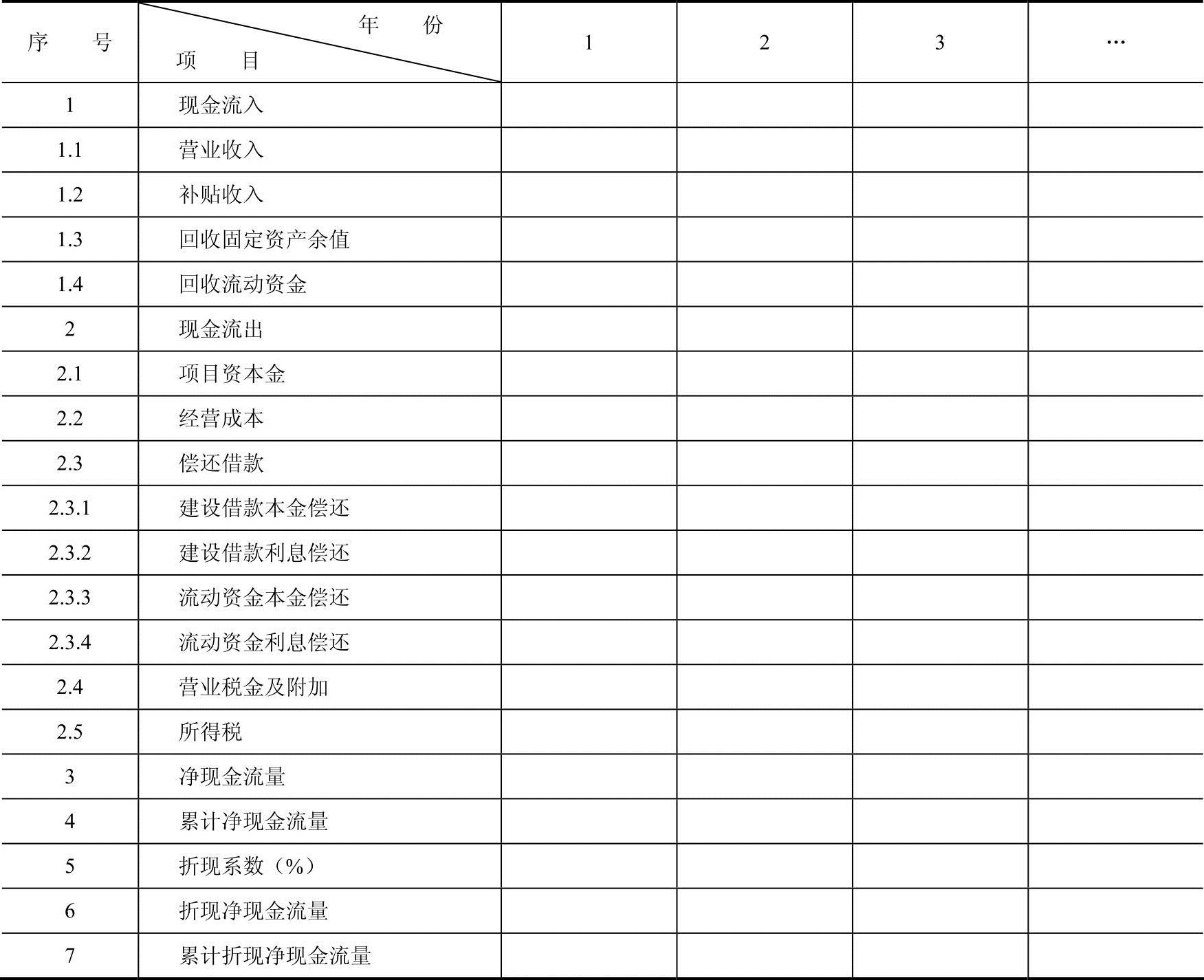

编制项目投资现金流量表(表1-2),计算投资回收期、财务净现值、财务内部收益率。

表1-2 项目投资现金流量表 (单位:万元)

1)现金流入主要是营业收入,还可能包括补贴收入,在计算期最后一年,还包括回收固定资产余值及回收流动资金。

项目投资现金流量表中,回收固定资产余值的计算,可能出现两种情况:运营期等于固定资产使用年限,则固定资产余值=固定资产残值;运营期小于固定资产使用年限,则固定资产余值=(使用年限-运营期)×年折旧费+残值。

2)现金流出主要包括建设投资、流动资金投资、经营成本、营业税及附加等。项目投资现金流量表中的“所得税”应根据息税前利润(EBIT)乘以所得税率计算,称为“调整所得税”。原则上,息税前利润的计算应完全不受融资方案变动的影响,即不受利息多少的影响,包括建设期利息对折旧的影响(因为折旧的变化会对利润总额产生影响,进而影响息税前利润)。但如此将会出现两个折旧和两个息税前利润(用于计算融资前所得税的息税前利润和利润表中的息税前利润)。

调整所得税=息税前利润×所得税税率

息税前利润=利润总额+利息支出

或 息税前利润=年营业收入-营业税金及附加-息税前总成本(不含利息支出)+补贴收入

息税前总成本=经营成本+折旧费+摊销费

3)项目计算期各年的净现金流量为各年的现金流入量减对应年份的现金流出量,各年累计净现金流量为本年及以前各年净现金流量之和。

5)财务内部收益率反映了项目所占用资金的盈利率,是考核项目盈利能力的主要动态指标。在财务评价中,将求出的项目投资或资本金的财务内部收益率FIRR与行业基准收益率ic比较。当FIRR≥ic时,可认为其盈利能力已满足要求,在财务上是可行的。

(二)融资后财务分析

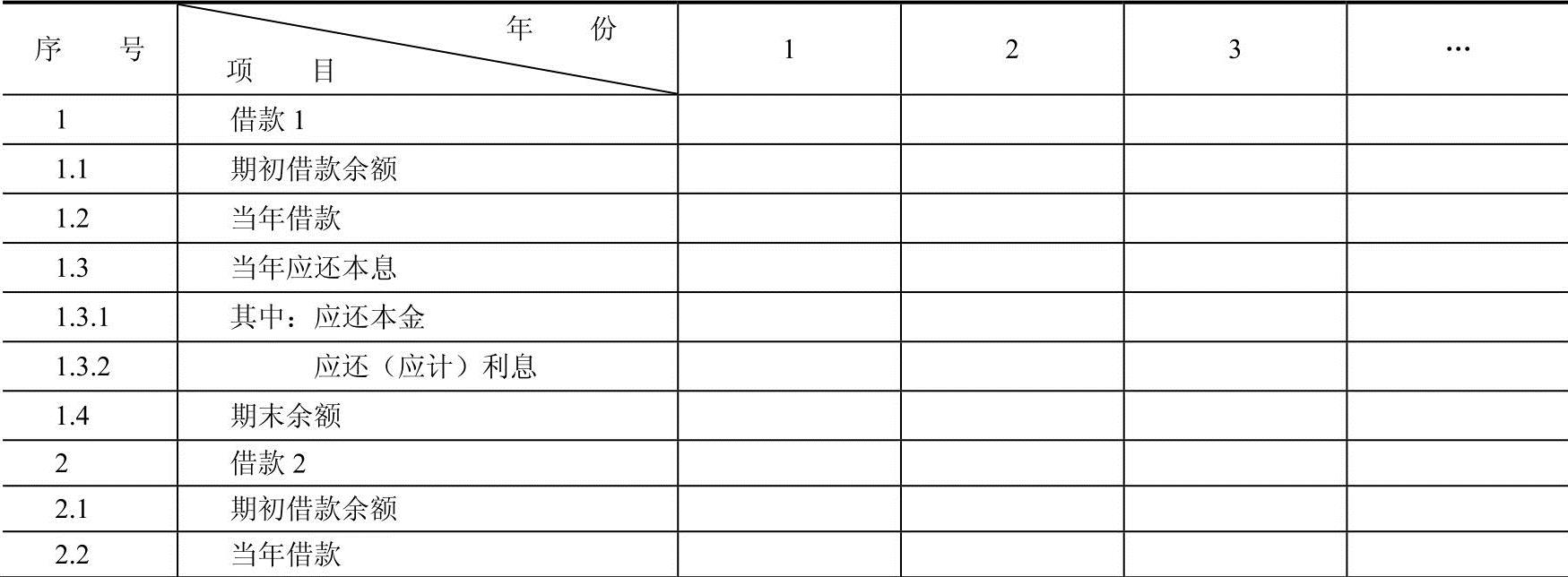

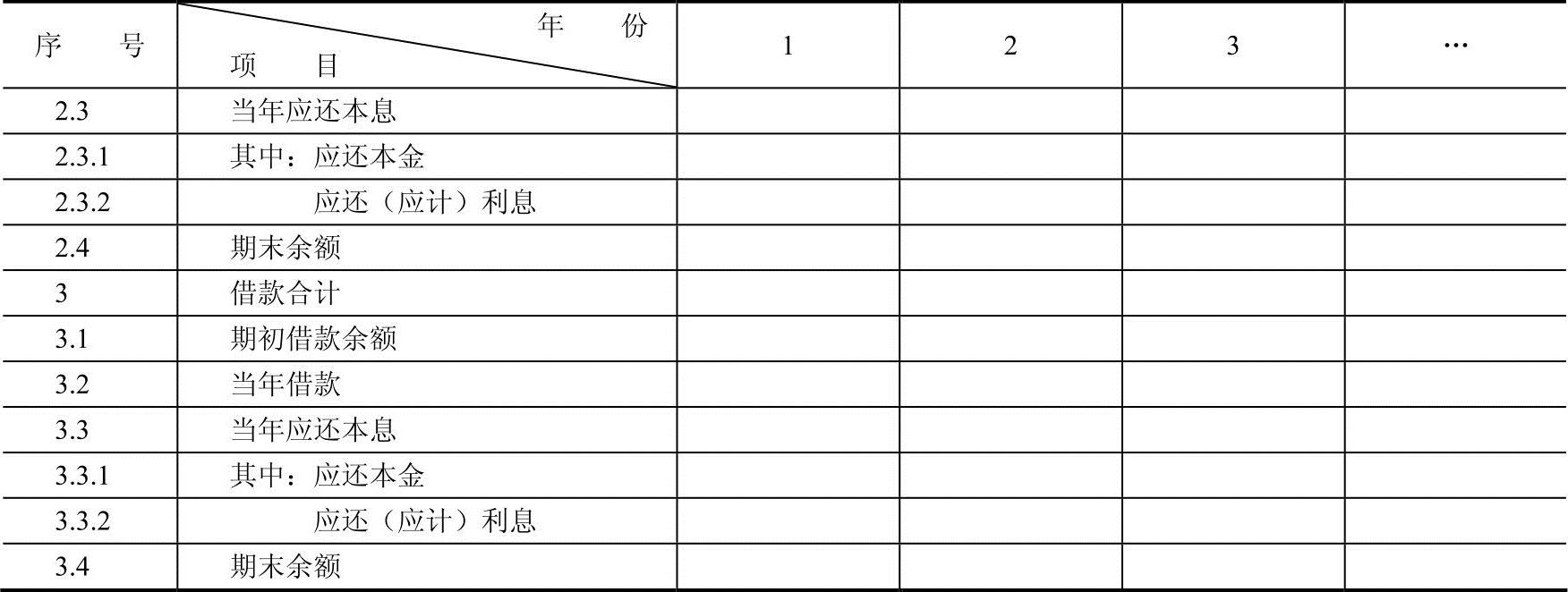

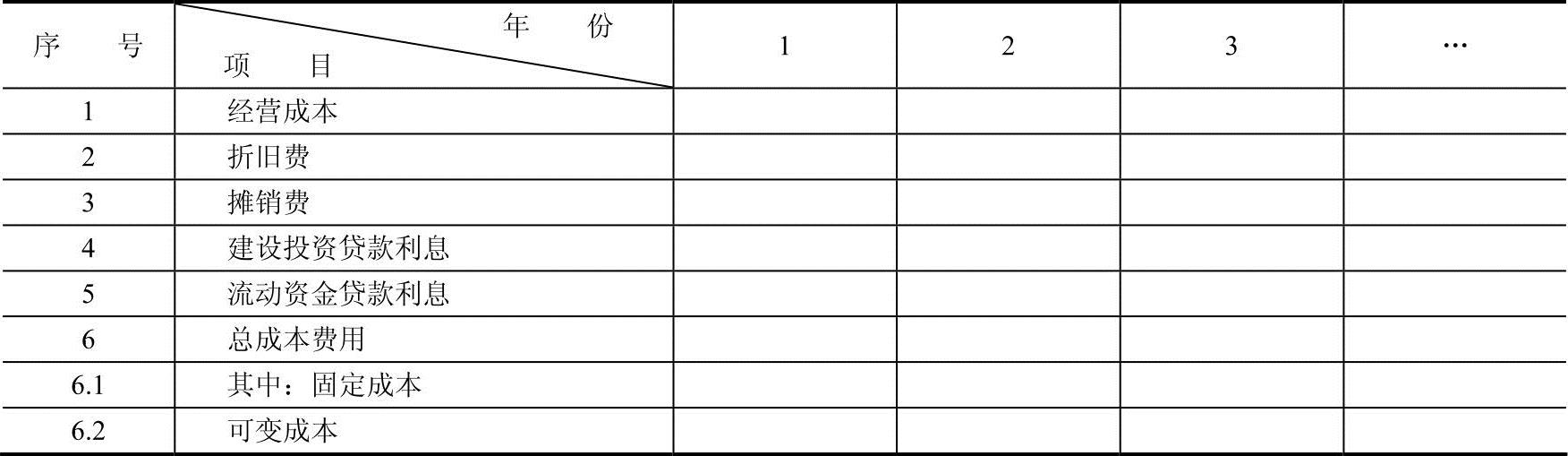

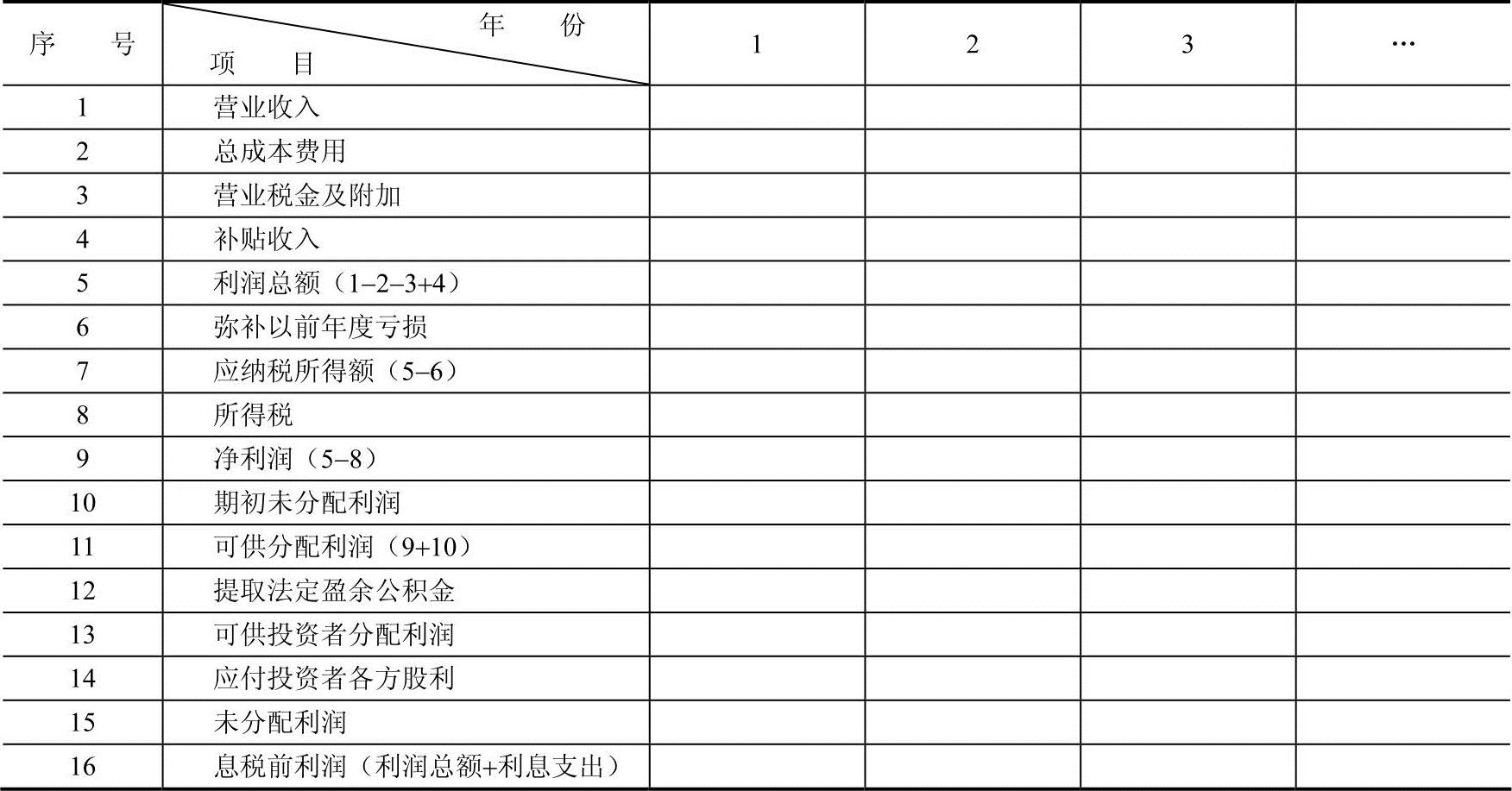

编制还本付息计划表(表1-3)、总成本费用表(表1-4)、利润与利润分配表(表1-5)、项目资本金现金流量表(表1-6),计算总投资收益率、资本金净利润率。

1)项目总投资收益率是指项目正常年份息税前利润或运营期内年平均息税前利润(EBIT)与项目总投资(TI)的比率。

总投资收益率=(正常年份息税前利润或运营期内年平均息税前利润÷总投资)×100%

2)项目资本金净利润率是指正常生产年份年净利润或运营期内年平均净利润与项目资本金的比率。

资本金净利润率=(正常生产年份年净利润或运营期内年平均净利润÷资本金)×100%

表1-3 还本付息计划表 (单位:万元)

(续)

表1-4 总成本费用表 (单位:万元)

3)总成本费用=经营成本+折旧费+摊销费+利息支出

4)经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用

表1-5 利润与利润分配表 (单位:万元)

5)利润总额=营业收入-营业税金及附加-总成本费用

6)净利润=该年利润总额-应纳所得税额×所得税税率

式中,应纳所得税额=该年利润总额-上年度亏损,即前年度亏损不缴纳所得税。利润总额不足弥补上年亏损的可连续弥补5年,5年不足弥补的,则用所得税后的净利润弥补。

7)可供分配利润=净利润-上年度亏损+期初未分配利润

式中,期初未分配利润=上年度剩余的未分配利润(LR)。

LR=上年可供投资者分配利润-上年应付投资者各方股利-上年还款未分配利润

8)可供投资者分配利润=可供分配利润-法定盈余公积金

9)法定盈余公积金=净利润×公积金提取百分比

10)该年还款未分配利润=该年应还本金-折旧费-摊销费

表1-6 项目资本金现金流量表 (单位:万元)

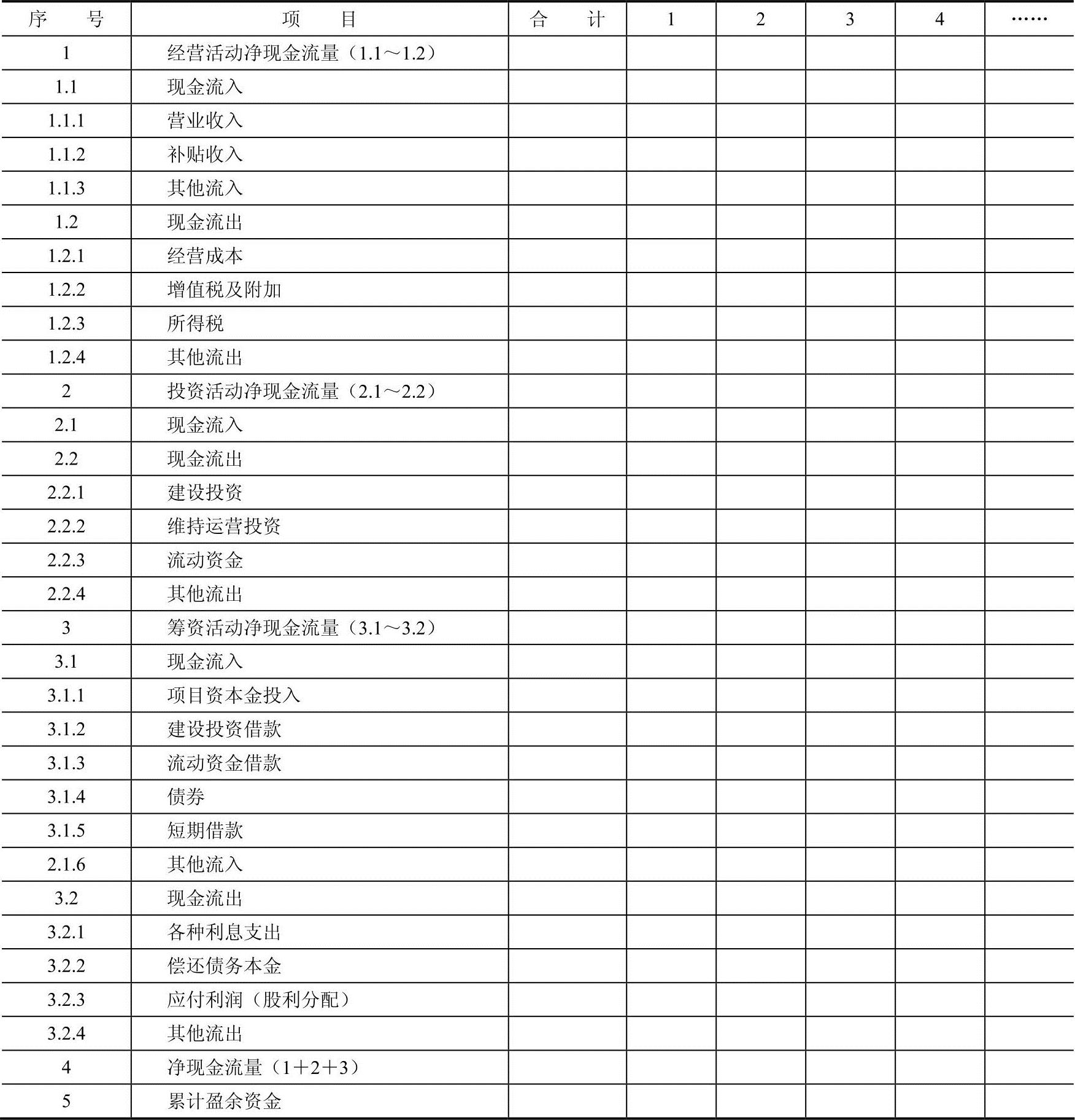

(三)财务生存能力分析

财务计划现金流量表反映投资方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析投资方案的财务生存能力。财务计划现金流量表的构成见表1-7。

表1-7 项目财务计划现金流量表 (单位:万元)

有关2017全国造价工程师执业资格考试建设工程造价案例分析四周通关的文章

⑤工程建设的经验及项目管理和财务管理工作以及竣工财务决算中有待解决的问题。⑥决算与概算的差异和原因分析。⑥小型建设项目竣工财务决算总表。4)为了满足竣工验收和竣工决算需要,还应绘制反映竣工工程全部内容的工程设计平面示意图。......

2023-09-25

7)建筑安装工程的统一规定及主管部门关于工程竣工的规定。3)验收组人员签署的工程竣工验收意见。2)县级以上地方人民政府建设行政主管部门负责本行政区域内工程竣工验收监督管理工作。工程竣工验收备案表一式二份,一份由建设单位保存,一份留备案机关存档。6)工程质量监督机构应当在工程竣工验收之日起5日内,向备案机关提交工程质量监督报告。......

2023-08-18

2)建设项目竣工决算是办理交付使用资产的依据,也是竣工验收报告的重要组成部分。考点2 竣工决算的内容和编制一、竣工决算的内容竣工决算由竣工财务决算说明书、竣工财务决算报表、工程竣工图和工程竣工造价对比分析四部分组成。属国家确定的重点小型建设项目,其竣工财务决算经主管部门审核后报财政部审批,或由财政部授权主管部门审批;其他小型建设项目竣工财务决算报主管部门审批。7)清理、装订好竣工图。......

2023-08-18

第4周 第6天 日期:2015年____月____日学习内容:重点难点二专题内容一、施工过程分类及其影响因素1.施工过程分类1)根据施工过程组织上的复杂程度分解为工序、工作过程和综合工作过程。③综合工作过程是同时进行的、在组织上有机联系在一起的,并最终形成产品的施工过程的总和。2)按照工艺特点分类,可分解为循环施工过程和非循环施工过程。......

2023-08-18

表7-16 建设投资贷款还本付息计划表 3.营业税金及附加第3年营业税金及附加=2800×6%=168.00(万元)第5年营业税金及附加=5400×6%=324.00(万元)总成本第3年总成本=2100+295.85+90+127.31+12.80+0=2625.96(万元)第5年总成本=3200+295.85+90+63.65+25.60+10=3685.10(万元)所得税第3年所得税=×33%=1.99(万元)第5年所得税=×33%=459.00(万元)4.项目资本金现金流量表见表7-17。表7-17 项目资本金现金流量表 注:未要求列式计算的数据可直接填入表中;计算结果均保留2位小数。......

2023-09-25

施工图预算的成果文件称为施工图预算书,也简称施工图预算。施工图预算根据建设项目实际情况可采用三级预算编制或二级预算编制形式。施工图预算编制程序如图3-6所示。定额单价法是编制施工图预算的常用方法,具有计算简单、工作量较小和编制速度较快、便于工程造价管理部门集中统一管理的优点。......

2023-08-18

第4周 第5天 日期:2015年____月____日学习内容:重点难点一一、措施项目费的构成措施项目费是指为完成建设工程施工,发生于该工程施工前和施工过程中的技术、生活、安全、环境保护等方面的费用。措施项目及其包含的内容应遵循各类专业工程的现行国家或行业计量规范。2)文明施工费是指施工现场文明施工所需要的各项费用。......

2023-08-18

相关推荐