2Z102012 按造价形成划分的建筑安装工程费用项目组成建筑安装工程费按照工程造价形成由分部分项工程费、措施项目费、其他项目费、规费、税金组成,分部分项工程费、措施项目费、其他项目费包含人工费、材料费、施工机具使用费、企业管理费和利润一、分部分项工程费1. 专业工程—9个专业2. 分部分项工程分部分项工程对各专业工程进一步划分的项目。......

2024-01-20

1.直接工程费

直接工程费是指施工过程中耗费的构成工程实体的各项费用,包括人工费、材料费、施工机械使用费。

直接工程费=人工费+材料费+施工机械使用费

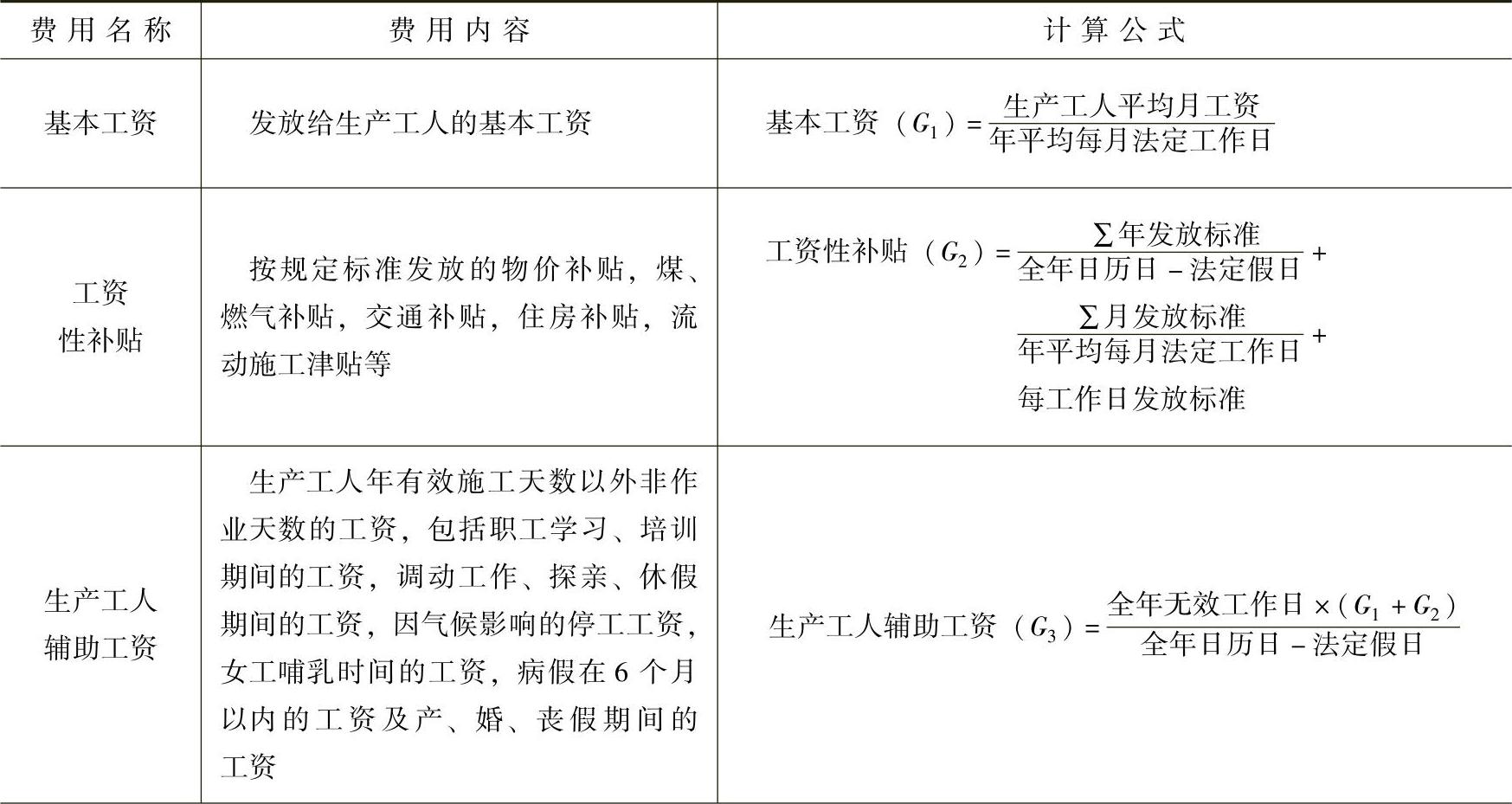

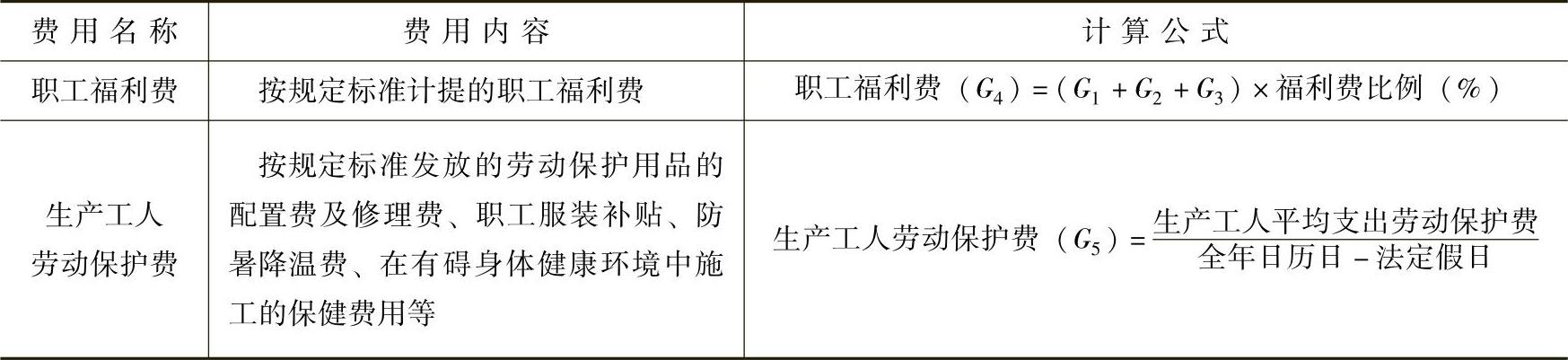

(1)人工费。人工费是指直接从事建筑安装施工的生产工人开支的各项费用,人工费内容及计算公式见表3-3。

表3-3 人工费内容及计算公式

(续)

注:人工费=∑(工日消费量×日工资单价),式中日工资单价(G)=∑51G。

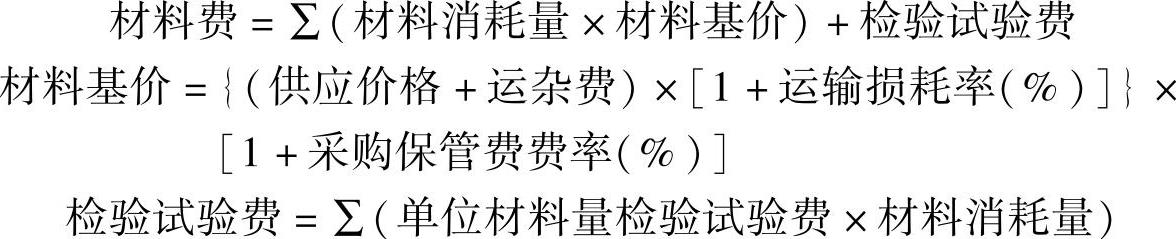

(2)材料费。材料费是指施工过程中耗费的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用。主要内容如下。

1)材料原价(或供应价格)。

2)材料运杂费:材料自来源地运至工地仓库或指定堆放地点所发生的全部费用。

通过铁路、水路和公路运输部门运输的材料,按铁路、航运和当地交通部门规定的运价计算运费。

施工单位自办的运输,单程运距15km以上的长途汽车运输按当地交通部门规定的统一运价计算运费;单程运距5~15km的汽车运输按当地交通部门规定的统一运价计算运费,当工程所在地交通不便、社会运输力量缺乏时,如边远地区和某些山岭区,允许按当地交通部门规定的统一运价加50%计算运费;单程运距5km及以内的汽车运输以及人力场外运输,按预算定额计算运费,其中人力装卸和运输另按人工费加计辅助生产间接费。

一种材料如有两个以上的供应点时,都应根据不同的运距、运量、运价采用加权平均的方法计算运费。

由于预算定额中汽车运输台班已考虑工地便道特点,以及定额中已计入了“工地小搬运”项目,因此平均运距中汽车运输便道里程不得乘调整系数,也不得在工地仓库或堆料场之外再加场内运距或二次倒运的运距。

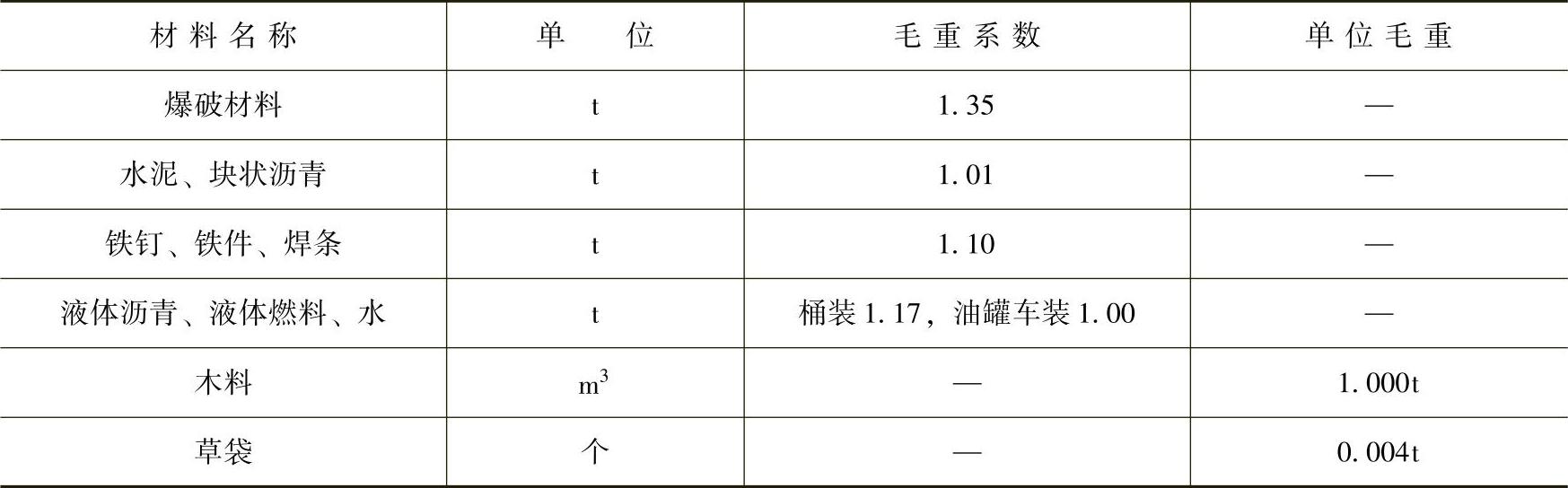

有容器或包装的材料及长大轻浮材料,应按表3-4规定的毛重计算。桶装沥青、汽油、柴油按每吨摊销一个旧汽油桶计算包装费(不计回收)。

表3-4 材料毛重系数及单位毛重

3)运输损耗费:材料在运输装卸过程中不可避免的损耗,见表3-5。

表3-5 材料场外运输操作损耗率 (%)

4)采购及保管费:为组织采购、供应和保管材料所需要的各项费用。主要有采购费、仓储费、工地保管费、仓储损耗。

5)检验试验费:对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设实验室进行试验所耗用的材料和化学药品等的费用。新结构、新材料的试验费和建设单位对具有出厂合格证明的材料进行检验,对构件做破坏性试验及其他特殊要求的检验试验的费用不包括在内。

(3)施工机械使用费。施工机械使用费是指施工机械作业所发生的机械使用费、机械安拆费和场外运费。施工机械台班单价应由下列七项费用组成。

1)折旧费:施工机械在规定的使用年限内,陆续收回的原价值及购置资金的时间价值。

2)大修费:施工机械按规定的大修间隔台班进行必要的大修,以恢复正常功能所需的费用。

3)日常修理费:施工机械除大修以外的各级保养和临时故障排除所需的费用。包括为保障机械正常运转所需替换设备与随机配备工具附件的摊销和维护费用,机械运转中日常保养所需润滑与擦拭的材料费用及机械停滞期间的维护和保养费用等。

4)安拆费及场外运费:安拆费是指施工机械在现场进行安装与拆卸所需的人工、材料、机械和试运转费用以及机械辅助设施的拆旧、搭设、拆除等费用;场外运费是指施工机械整体或分体自停放地点运至施工现场或由一个施工地点运至另一个施工地点的运输、装卸、辅助材料及架线等费用。

5)人工费:机上操作人员和其他操作人员的工作日人工费及上述人员在施工机械规定的年工作台班以外的人工费。

6)燃料动力费:施工机械在运转作业中所消耗的固体燃料(煤、木柴)、液体燃料(汽油、柴油)及水、电等。

7)养路费及车船使用税:施工机械按照国家规定和有关部门规定应缴纳的养路费、车船使用税、保险费及年检费等。

2.其他工程费

其他工程费系指直接工程费以外施工过程中发生的直接用于工程的费用。内容包括冬季施工增加费、雨季施工增加费、夜间施工增加费、特殊地区施工增加费、行车干扰工程施工增加费、安全及文明施工措施费、临时设施费、施工辅助费、工地转移费九项。公路工程中的水、电费及因场地狭小等特殊情况而发生的材料二次搬运等其他工程费已包括在概、预算定额中,不再另计。

(1)冬季施工增加费。冬季施工增加费系指按照公路工程施工及验收规范所规定的冬季施工要求,为保证工程质量和安全生产所需采取的防寒保温设施、工效降低和机械作业率降低以及技术操作过程的改变等所增加的有关费用。

冬季施工增加费的内容包括以下几个方面。

1)因冬季施工所需增加的一切人工、机械与材料的支出。

2)施工机具所需修建的暖棚(包括拆、移),增加油脂及其他保温设备费用。

3)因施工组织设计确定,需增加的一切保温、加温及照明等有关支出。

4)与冬季施工有关的其他各项费用,如清除工作地点的冰雪等费用。

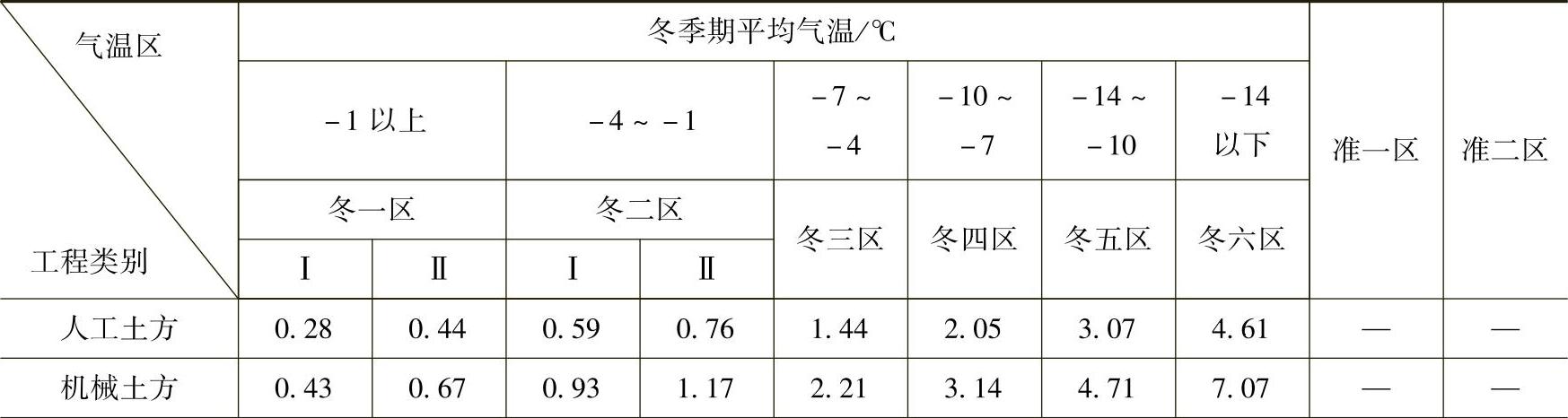

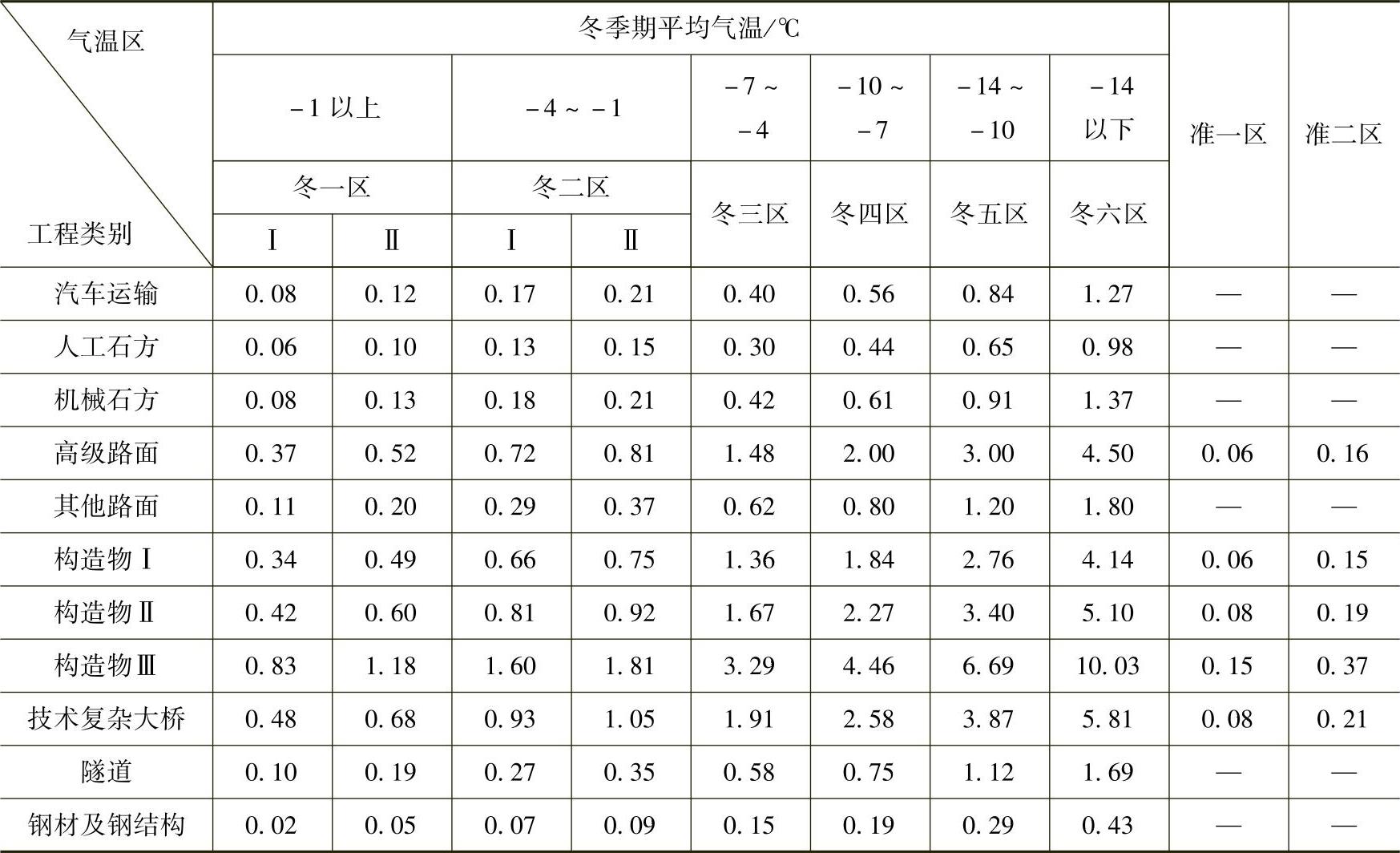

冬季气温区的划分是根据气象部门提供的满15年以上的气温资料确定的。每年秋冬第一次连续5天出现室外日平均温度在5℃以下、日最低温度在-3℃以下的第一天算起,至第二年春夏最后一次连续5天出现同样温度的最末一天为冬季期。冬季期内平均气温在-1℃以上者为冬一区,-4~-1℃者为冬二区,-7~-4℃者为冬三区,-10~-7℃者为冬四区,-14~-10℃者为冬五区,-14℃以下者为冬六区。冬一区内平均气温低于0℃的连续天数在70天以内的为Ⅰ副区,70天以上的为Ⅱ副区;冬二区内平均气温低于0℃的连续天数在100天以内的为Ⅰ副区,100天以上的为Ⅱ副区。

气温高于冬一区,但砖石、混凝土工程施工须采取一定措施的地区为准冬季区。准冬季区分两个副区,简称准一区和准二区。凡一年内日最低气温在0℃以下的天数多于20天,日平均气温在0℃以下的天数少于15天的为准一区,多于15天的为准二区。

冬季施工增加费的计算方法,是根据各类工程的特点,规定各气温区的取费标准,为了简化计算手续,采用全年平均摊销的方法,即不论是否在冬季施工,均按规定的取费标准计取冬季施工增加费。一条路线穿过两个以上的气温区时,可分段计算或按各区的工程量比例求得全线的平均增加率,计算冬季施工增加费。

冬季施工增加费以各类工程的直接工程费之和为基数,按工程所在地的气温区选用表3-6的费率计算。

表3-6 冬期施工增加费费率 (%)

(续)

(2)雨季施工增加费。雨季施工增加费是指雨季期间施工为保证工程质量和安全生产所需采取的防雨、排水、防潮和防护措施,工效降低和机械作业率降低以及技术作业过程的改变等,所需增加的有关费用。

雨季施工增加费的内容包括以下几个方面。

1)因雨季施工所需增加的工、料、机费用的支出,包括工作效率的降低及易被雨水冲毁的工程所增加的工作内容等(如基坑坍塌和排水沟等堵塞的清理、路基边坡冲沟的填补等)。

2)路基土方工程的开挖和运输,因雨季施工(非土壤中水影响)而引起的粘附工具,降低工效所增加的费用。

3)因防止雨水必须采取的防护措施的费用,如挖临时排水沟,防止基坑坍塌所需的支撑、挡板等费用。

4)材料因受潮、受湿的耗损费用。

5)增加防雨、防潮设备的费用。

6)其他有关雨季施工所需增加的费用,如因河水高涨致使工作困难而增加的费用等。

雨量区和雨季期的划分,是根据气象部门提供的满15年以上的降雨资料确定的。凡月平均降雨天数在10天以上,且平均日降雨量在3.5~5mm之间者为Ⅰ区,月平均日降雨量在5mm以上者为Ⅱ区。若当地气象资料与全国雨期施工雨量区及雨量划分表所划定的雨量区及雨季期出入较大时,可按当地气象资料及上述划分标准确定工程所在地的雨量区及雨季期。

雨季施工增加费的计算方法,是将全国划分为若干雨量区和雨季期,并根据各类工程的特点规定各雨量区和雨季期的取费标准,采用全年平均摊销的方法,即不论是否在雨季施工,均按规定的取费标准计取雨季施工增加费。

一条路线通过不同的雨量区和雨季期时,应分别计算雨季施工增加费或按工程量比例求得平均的增加率,计算全线雨季施工增加费。

雨季施工增加费以各类工程的直接工程费之和为基数,按工程所在地的雨量区、雨季期选用表3-7的费率进行计算。

表3-7 雨季施工增加费费率 (%)

室内管道及设备安装工程不计雨季施工增加费。

(3)夜间施工增加费。夜间施工增加费是指根据设计、施工的技术要求和合理的施工进度要求,必须在夜间连续施工而发生的工效降低、夜班津贴以及有关照明设施(包括所需照明设施的安拆、摊销、维修及油燃料、电)等增加的费用。

夜间施工增加费按夜间施工工程项目(如桥梁工程项目包括上、下部构造全部工程)的直接工程费之和为基数,按表3-8的费率计算。

表3-8 夜间施工增加费费率 (%)

注:设备安装工程及金属标志牌、防撞钢护栏、防眩板(网)、隔离栅、防护网等不计夜间施工增加费。

(4)特殊地区施工增加费。特殊地区施工增加费包括高原地区施工增加费、风沙地区施工增加费和沿海地区施工增加费三项。

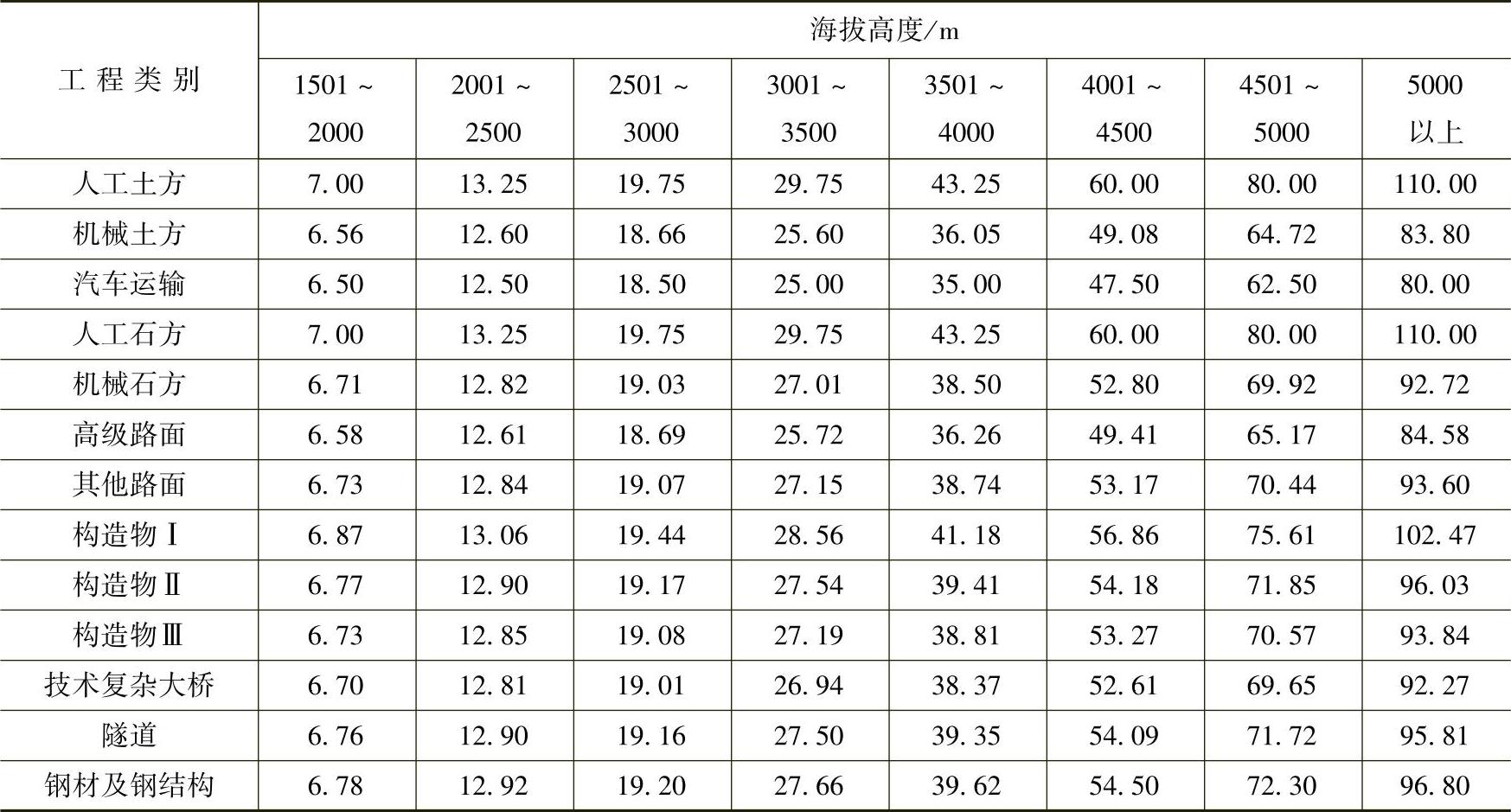

1)高原地区施工增加费:高原地区施工增加费是指在海拔高度1500m以上地区施工,由于受气候、气压的影响,致使人工、机械效率降低而增加的费用。该费用以各类工程人工费和机械使用费之和为基数,按表3-9的费率计算。

表3-9 高原地区施工增加费费率 (%)

一条路线通过两个以上(含两个)不同的海拔高度分区时,应分别计算高原地区施工增加费或按工程量比例求得平均的增加率,计算全线高原地区施工增加费。

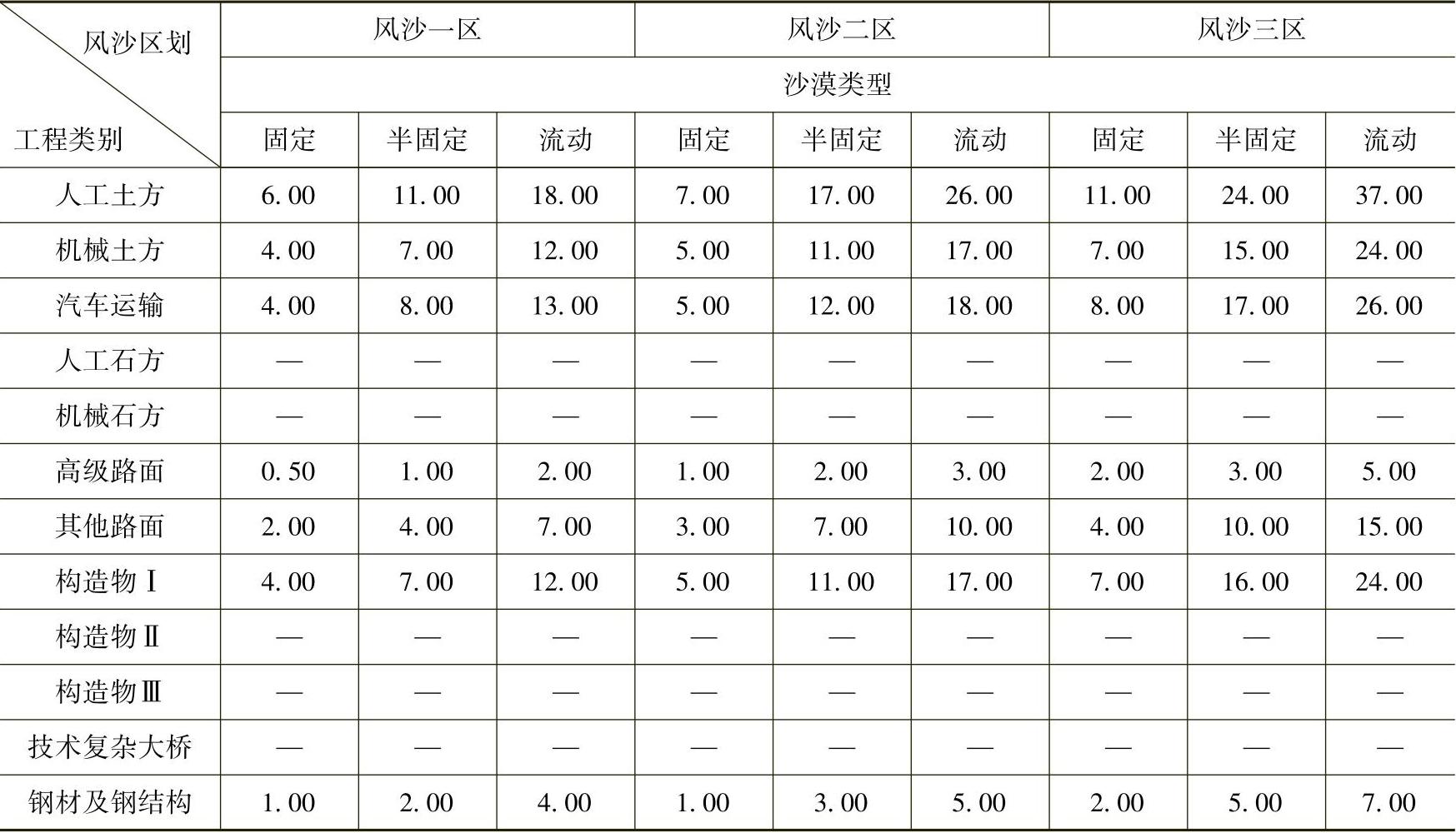

2)风沙地区施工增加费:风沙地区施工增加费是指在沙漠地区施工时,由于受风沙影响,按照施工及验收规范的要求,为保证工程质量和安全生产而增加的有关费用。内容包括防风、防沙及气候影响的措施费,材料费,人工、机械效率降低增加的费用,以及积沙、风蚀的清理修复等费用。

风沙地区的划分,根据《公路自然区划标准》(JTJ003—1986)、“沙漠地区公路建设成套技术研究报告”的公路自然区划和沙漠公路区划,结合风沙地区的气候状况将风沙地区分为三区九类:半干旱、半湿润沙地为风沙一区,干旱、极干旱寒冷沙漠地区为风沙二区,极干旱炎热沙漠地区为风沙三区;根据覆盖度(沙漠中植被、戈壁等覆盖程度)将每区分为固定沙漠(覆盖度大于50%)、半固定沙漠(覆盖度10%~50%)、流动沙漠(覆盖度<10%)三类,覆盖度由工程勘察设计人员在公路工程勘察设计时确定。

若当地气象资料及自然特征与全国风沙地区公路施工区划分表的风沙地区划分有较大出入时,由工程所在省、自治区、直辖市公路(交通)工程造价(定额)管理站按当地气象资料和自然特征及上述划分标准确定工程所在地的风沙区划,并抄送交通部公路司备案。

一条路线穿过两个以上(含两个)不同风沙区时,按路线长度经过不同的风沙区加权计算项目全线风沙地区施工增加费。

风沙地区施工增加费以各类工程的人工费和机械使用费之和为基数,根据工程所在地的风沙区划及类别,按表3-10的费率计算。

表3-10 风沙地区施工增加费费率 (%)

3)沿海地区工程施工增加费:沿海地区工程施工增加费是指工程项目在沿海地区施工受海风、海浪和潮汐的影响,致使人工、机械效率降低等所需增加的费用。本项费用由沿海各省、自治区、直辖市交通厅(局)制定具体的适用范围(地区),并抄送交通部公路司备案。

沿海地区工程施工增加费以各类工程的直接工程费之和为基数,按表3-11的费率计算。

表3-11 沿海地区工程施工增加费费率 (%)

(5)行车干扰工程施工增加费。行年干扰工程施工增加费是指由于边施工边维持通车,受行车干扰的影响,致使人工、机械效率降低而增加的费用。该费用以受行车影响部分的工程项目的人工费和机械使用费之和为基数,按表3-12的费率计算。

表3-12 行车干扰工程施工增加费费率 (%)

(续)

(6)安全及文明施工措施费。安全及文明施工措施费是指工程施工期间为满足安全生产、文明施工、职工健康生活所发生的费用。该费用不包括施工期间为保证交通安全而设置的临时安全设施和标志、标牌的费用,需要时应根据设计要求计算。安全及文明施工措施费以各类工程的直接工程费之和为基数,按表3-13的费率计算。

表3-13 安全及文明施工措施费费率 (%)

注:设备安装工程按表中费率的50%计算。

(7)临时设施费。临时设施费是指施工企业为进行建筑安装工程施工所必需的生活和生产用的临时建筑物、构筑物和其他临时设施的费用等,但不包括概、预算定额中临时工程在内。

临时设施包括临时生活及居住房屋(包括职工家属房屋及探亲房屋)、文化福利及公用房屋(如广播室、文体活动室等)和生产、办公房屋(如仓库、加工厂、加工棚、发电站、变电站、空压机站、停机棚等),工地范围内的各种临时的工作便道(包括汽车、畜力车、人力车道)、人行便道,工地临时用水、用电的水管支线和电线支线,临时构筑物(如水井、水塔等)以及其他小型临时设施。

临时设施费包括临时设施的搭设、维修、拆除费或摊销费。

临时设施费以各类工程的直接工程费之和为基数,按表3-14的费率计算。

表3-14 临时设施费费率 (%)

(8)施工辅助费。施工辅助费包括生产工具用具使用费、检验试验费和工程定位复测、工程点交、场地清理等费用。

生产工具用具使用费是指施工所需不属于固定资产的生产工具、检验用具、试验用具及仪器、仪表等的购置、摊销和维修费,以及支付给生产工人自备工具的补贴费。

检验试验费是指施工企业对建筑材料、构件和建筑安装工程进行一般鉴定、检查所发生的费用,包括自设实验室进行试验所耗用的材料和化学药品的费用,以及技术革新和研究试验费,但不包括新结构、新材料的试验费和建设单位要求对具有出厂合格证明的材料进行检验、对构件进行破坏性试验及其他特殊要求检验的费用。

施工辅助费以各类工程的直接工程费之和为基数,按表3-15的费率计算。

表3-15 施工辅助费费率 (%)

(续)

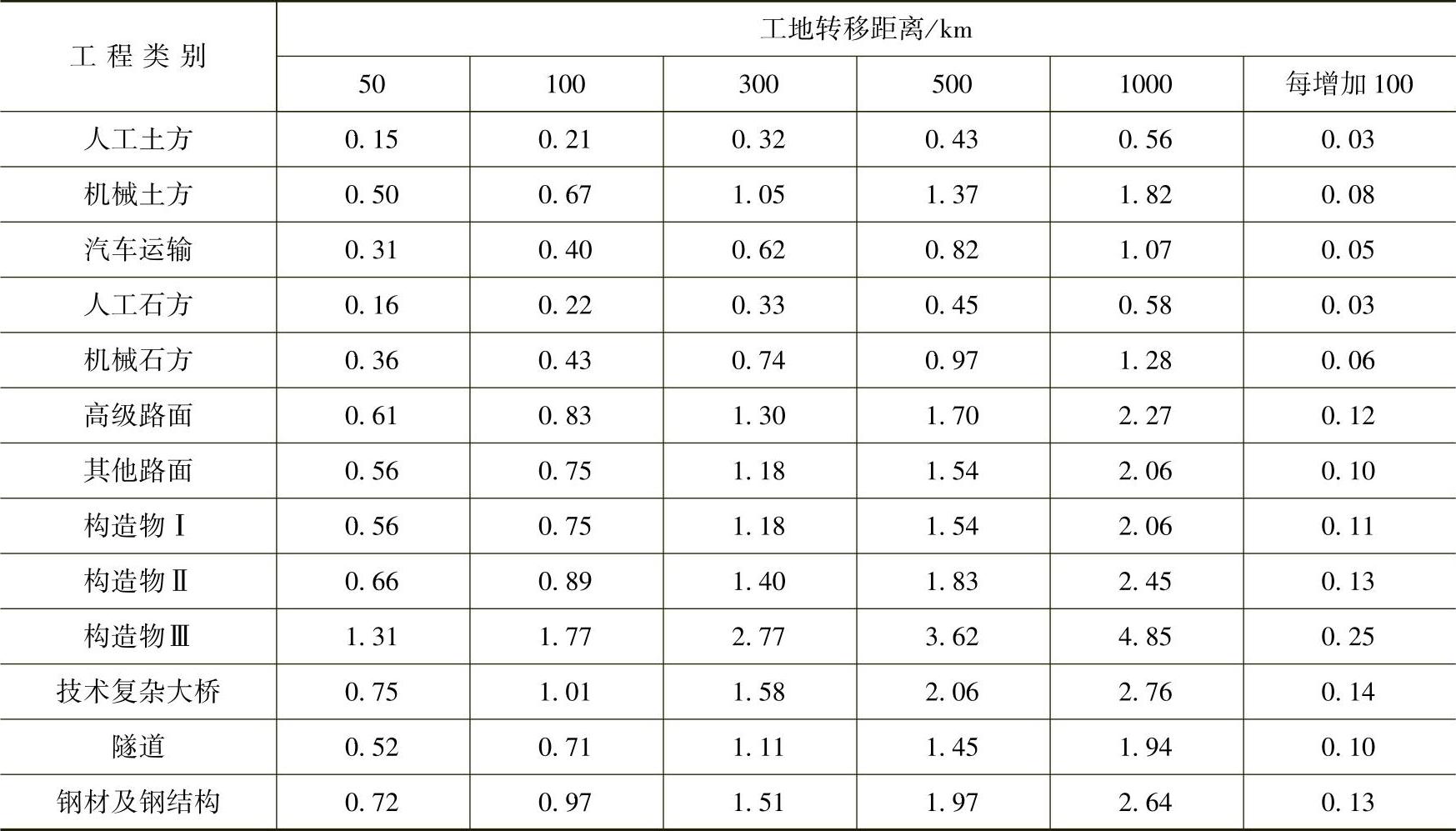

(9)工地转移费。工地转移费是指施工企业根据建设任务的需要,由已竣工的工地或后方基地迁至新工地的搬迁费用。其内容包括以下几个方面。

1)施工单位全体职工及随迁家属向新工地转移的车费、家具行李运费、途中住宿费、行程补助费、杂费及工资与工资附加费等。

2)公物、工具、施工设备器材、施工机械的运杂费,以及外租机械的往返费及本工程内部各工地之间施工机械、设备、公物、工具的转移费等。

3)非固定工人进退场及一条路线中各工地转移的费用。

工地转移费以各类工程的直接工程费之和为基数,按表3-16的费率计算。

表3-16 工地转移费费率 (%)

转移距离以工程承包单位(如工程处、工程公司等)转移前后驻地距离或两路线中点的距离为准;编制概(预)算时,如施工单位不明确时,高速、一级公路及独立大桥、隧道按省会(自治区首府)至工地的里程,二级及以下公路按地区(市、盟)至工地的里程计算工地转移费;工地转移里程数在表列里程之间时,费率可采用内插法计算。工地转移距离在50km以内的工程不计取本项费用。

基本费用以各类工程的直接费之和为基数,按表3-17的费率计算。财务费用费率按表3-18的费率计算。

表3-17 基本费用费率 (%)

表3-18 财务费用费率 (%)

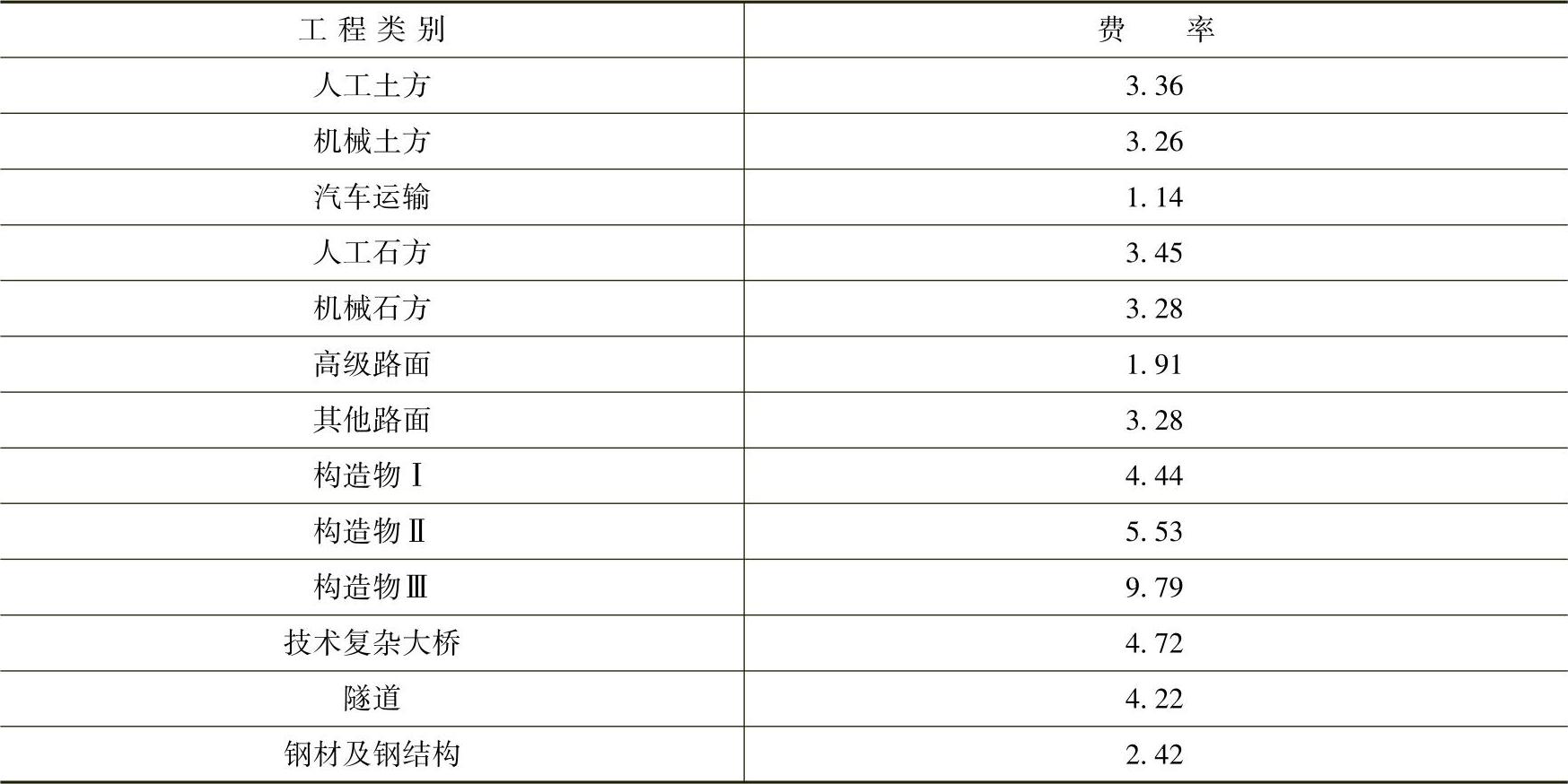

3.间接费

间接费的计算公式见表3-19。规费是指政府和有关权力部门规定必需缴纳的费用。主要包括以下内容。

(1)工程排污费。施工现场按规定缴纳的工程排污费。

(2)工程定额测定费。按规定支付工程造价(定额)管理部门的定额测定费。

(3)社会保障费。

1)养老保险费:企业按规定标准为职工缴纳的基本养老保险费。

2)失业保险费:企业按照国家规定标准为职工缴纳的失业保险费。

3)医疗保险费:企业按照规定标准为职工缴纳的基本医疗保险费。

(4)住房公积金。企业按规定标准为职工缴纳的住房公积金。

(5)危险作业意外伤害保险。按照《中华人民共和国建筑法》规定,企业为从事危险作业的建筑安装人员支付的意外伤害保险费。

表3-19 以直接费为基数的工料单价法计价程序

4.企业管理费

企业管理费是指建筑安装企业组织施工生产和经营管理所需的费用。其主要包括以下几个方面。

(1)管理人员工资。管理人员的基本工资、工资性补贴、职工福利费、劳动保护费等。

(2)办公费。企业管理办公用的文具、纸张、账表、印刷、邮电、书报、会议、水电、烧水和集体取暖(包括现场临时宿舍取暖)用煤等费用。

(3)差旅交通费。职工因公出差、调动工作的差旅费,住勤补助费,市内交通费和午餐补助费,职工探亲路费,劳动力招募费,职工离退休、退职一次性路费,工伤人员就医路费,工地转移费以及管理部门使用交通工具的油料、燃料、养路费及牌照费。

(4)固定资产使用费。管理和试验部门及附属生产单位使用的属于固定资产的房屋、设备仪器等的折旧、大修、维修或租赁费。

(5)工具用具使用费。管理使用的不属于固定资产的生产工具、器具、家具、交通工具和检验、试验、测绘、消防用具等的购置、维修和摊销费。

(6)劳动保险费。由企业支付离退休职工的异地安家补助费、职工退职金、6个月以上的病假人员工资、职工死亡丧葬补助费、抚恤费,以及按规定支付给离休干部的各项经费。

(7)工会经费。企业按职工工资总额计提的工会经费。

(8)职工教育经费。企业为职工学习先进技术和提高文化水平、按职工资总额计提的费用。

(9)财产保险费。施工管理用财产、车辆保险费。

(10)财务费。企业为筹集资金而发生的各种费用。

(11)税金。企业按规定缴纳的房产税、车船使用税、土地使用税、印花税等。

(12)其他。包括技术转让费、技术开发费、业务招待费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费等。

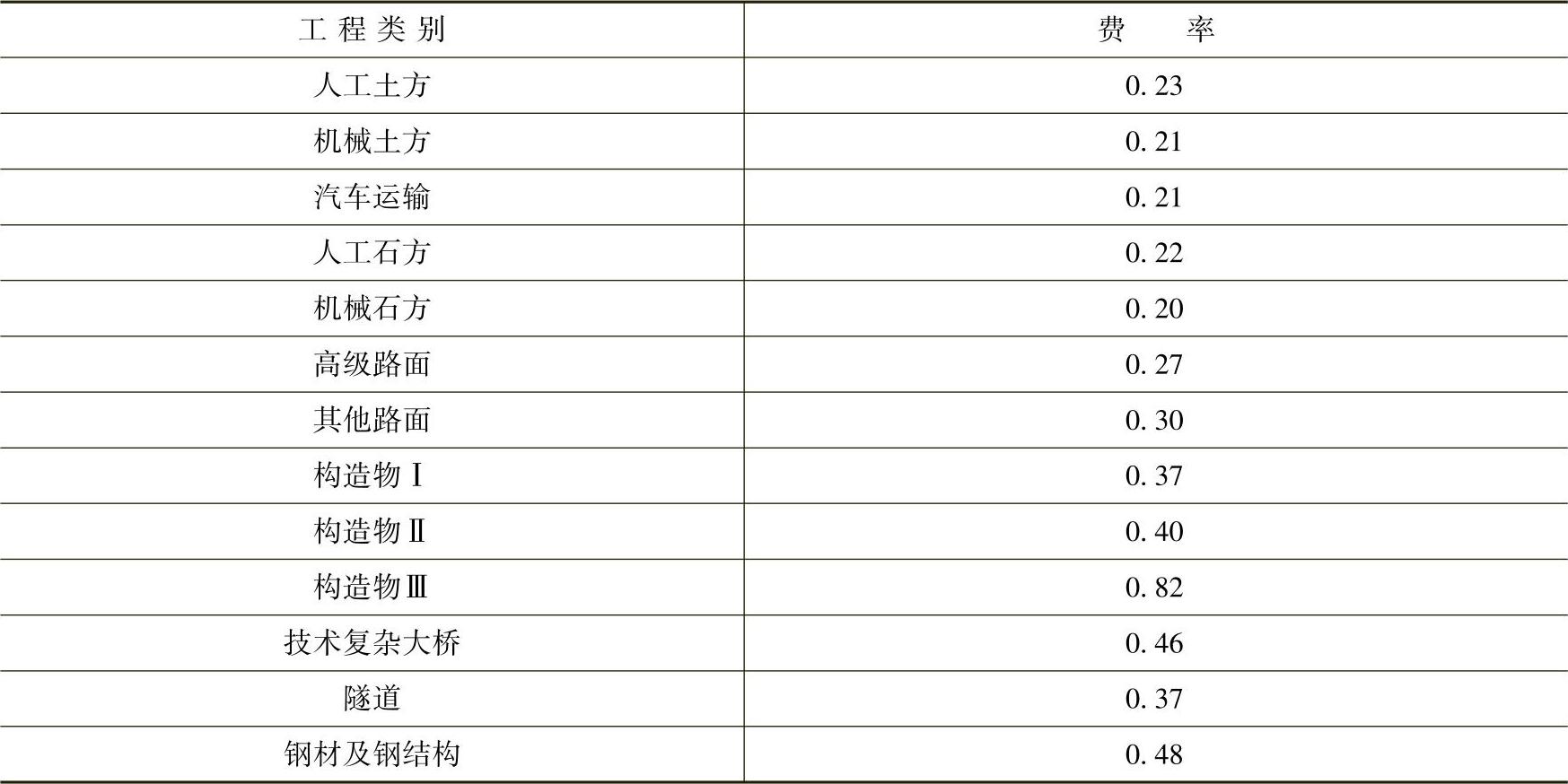

5.利润

利润是指施工企业完成所承包工程获得的盈利。

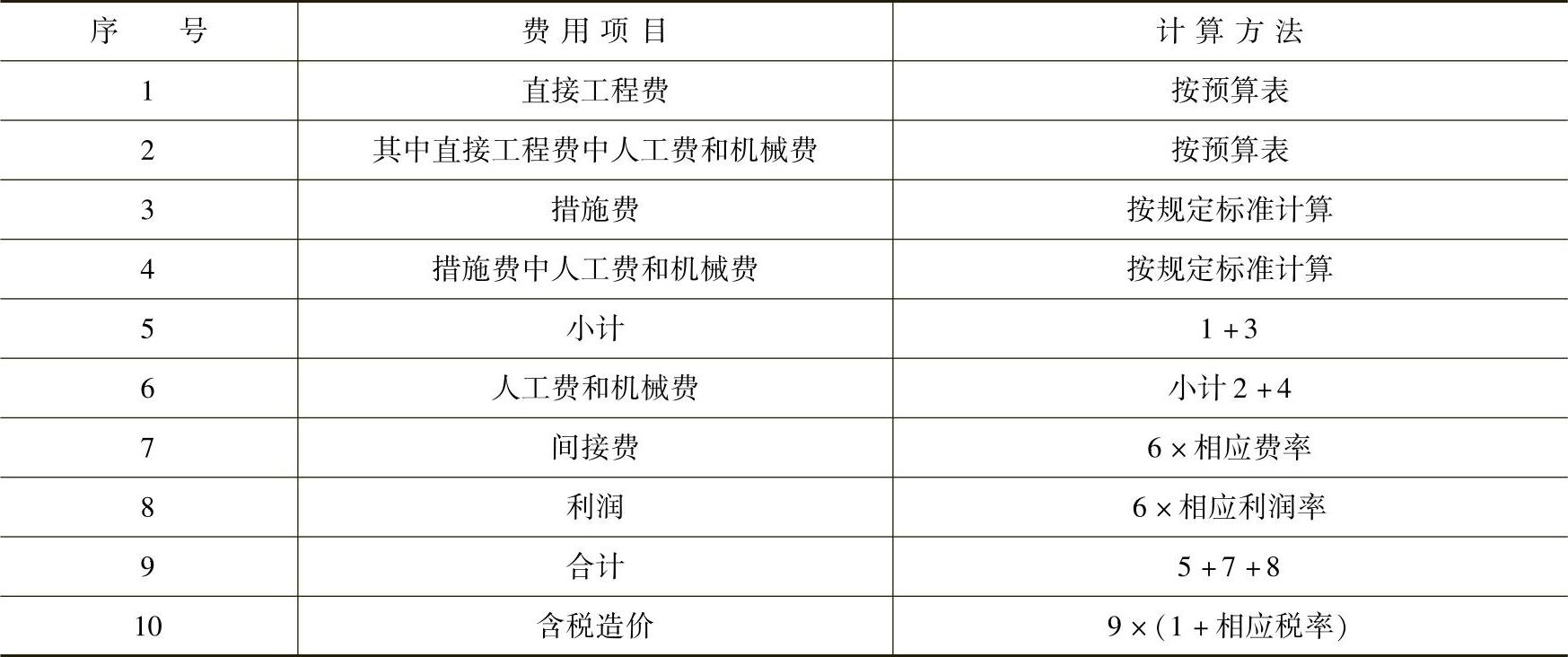

根据2001年建设部第107号部令《建筑工程施工发包与承包计价管理办法》的规定,发包与承包价的计算方法分为工料单价法和综合单价法两种,计价程序如下。

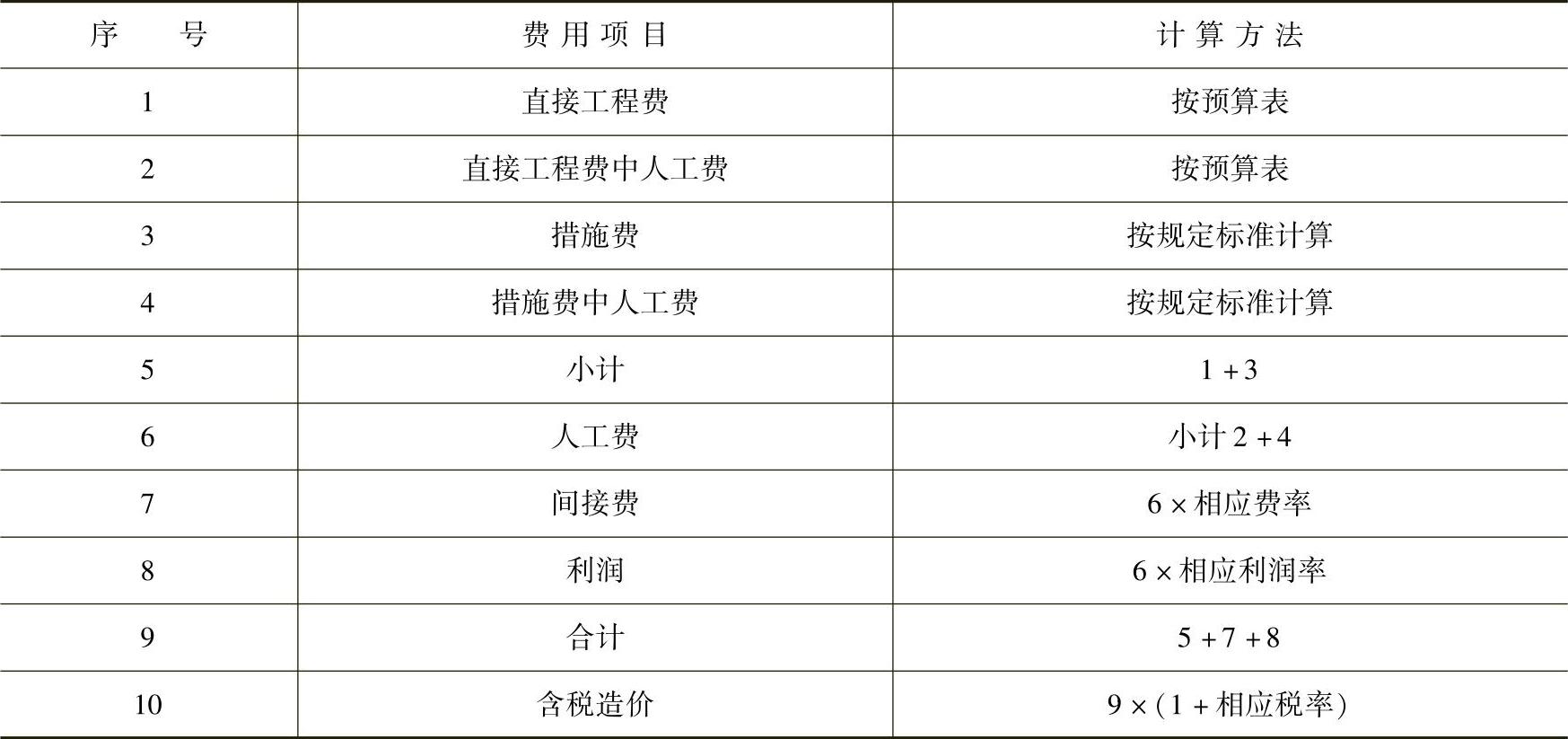

(1)工料单价法计价程序。工料单价法是以分部分项工程量乘以单价后的合计费用作为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生成工程发承包价,其计算程序分为以下三种。

1)以直接费为计算基数(表3-20)。

表3-20 以人工费和机械费为基数的工料单价法计价程序

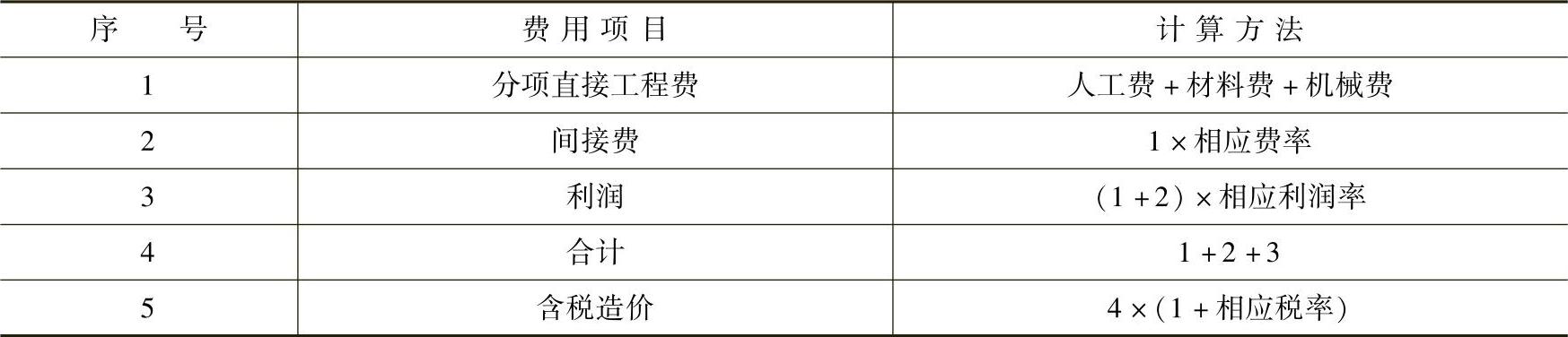

2)以人工费和机械费为计算基数(表3-21)。

表3-21 以人工费为基数的工料单价法的计价程序

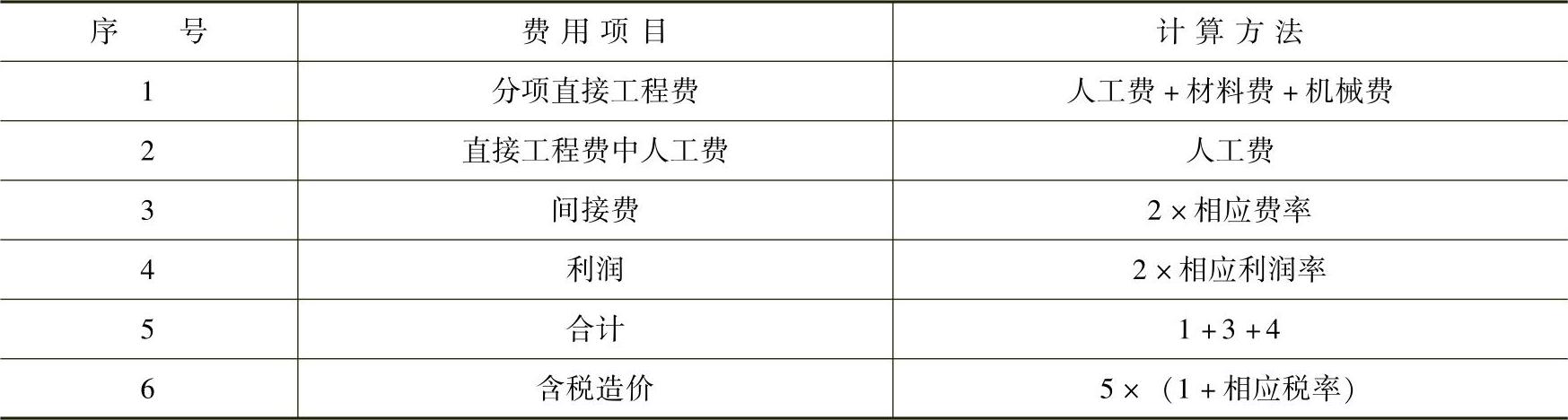

3)以人工费为计算基数(表3-22)。

表3-22 以直接费为基数的综合单价法计价程序

(2)综合单价法计价程序。综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格)。

各分项工程量乘以综合单价的合价汇总后,生成工程发承包价。

由于各分部分项工程中的人工、材料、机械含量的比例不同,各分项工程可根据其材料费占人工费、材料费、机械费合计的比例(简写为C)在以下三种计算程序中选择一种来计算其综合单价。

1)当C>C0时(C0为本地区原定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例),可采用以人工费、材料费、机械费合计为基数计算该分项的间接费和利润(表3-23)。

表3-23 以人工费和机械费为基数的综合单价计价程序

2)当C<C0时,可采用以人工费和机械费合计为基数计算该分项的间接费和利润(表3-24)。

表3-24 以人工费为基数的综合单价计价程序

3)如该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润(表3-25)。

表3-25 工程造价的种类

6.税金

税金是指国家税法规定的应计入建筑安装工程造价内的营业税、城市维护建设税及教育费附加等。

(1)营业税。营业税的税额为营业额的3%。根据1994年1月1日起执行的《中华人民共和国营业税暂行条例》规定,营业额是指纳税人从事建筑、安装、修缮、装饰及其他工程作业收取的全部收入,还包括建筑、修缮、装饰工程所用原材料及其他物质和动力的价款在内,当安装设备的价值作为安装工程产值时,也包括所安装设备的价款。但建筑业的总承包人将工程分包或转包给他人的,以工程的全部承包额减去付给分包人或转包人的价款后的余额作为营业额。

(2)城市建设维护税。纳税人所在地为市区的,按营业税的7%征收;纳税人所在地为县城(镇)的,按营业税的5%征收;纳税人所在地不为市区、县城(镇)的,按营业税的1%征收,并与营业税同时交纳。

(3)教育费附加。一律按营业税的3%征收,也与营业税同时交纳。即使办有职工子弟学校的建筑安装企业,也应当先交纳教育费附加,教育部门可根据企业的办学情况,酌情返还给办学单位,作为对办学经费的补贴。

根据上述规定,现行应缴纳的税金计算公式为

税金=(税前造价+利润)×利率(%)税率的计算公式如下。

1)纳税地点在市区的企业

2)纳税地点在县城(镇)的企业

3)纳税地点不在市区、县城(镇)的企业

有关公路工程识图与预算快学一本通的文章

2Z102012 按造价形成划分的建筑安装工程费用项目组成建筑安装工程费按照工程造价形成由分部分项工程费、措施项目费、其他项目费、规费、税金组成,分部分项工程费、措施项目费、其他项目费包含人工费、材料费、施工机具使用费、企业管理费和利润一、分部分项工程费1. 专业工程—9个专业2. 分部分项工程分部分项工程对各专业工程进一步划分的项目。......

2024-01-20

2)工程造价管理机构在确定计价定额中利润时,应以定额人工费或作为计算基数,其费率根据历年工程造价积累的资料,并结合建筑市场实际确定,以单位(单项)工程测算,利润在税前建筑安装工程费的比重可按不低于5%且不高于7%的费率计算。2)工程排污费工程排污费等其他应列而未列入的规费应按工程所在地环境保护等部门规定的标准缴纳,按实计取列入。2)计日工由建设单位和施工企业按施工过程中的签证计价。......

2023-08-20

一旦测量系统转变,像方坐标系和物方坐标系就会有所改变,就需要重新标定相机参数和转换矩阵,难以满足工业现场随时随地测量的需要。如该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润,见表4-9。表4-9以人工费为基数的计价程序图2 测量系统坐标系转换示意图 Fig.2 Transformation of coordinate system设测量片面1的坐标系为世界坐标系OWXWYWZW,测量片面2的坐标系为OAXAYAZA,且两者之间的坐标变换的关系为[12]......

2023-06-23

利润应列入分部分项工程和措施项目中。社会保险费的构成见表2-6。住房公积金是指企业按规定标准为职工缴纳的住房公积金。其他应列而未列入的规费,按实际发生计取。......

2023-10-04

城市建设配套费是指因进行城市公共设施的建设而分摊的费用。此项费用由两部分构成,即拆迁补偿费和临时安置补助费或搬迁补助费。拆迁补偿费是指拆迁人按照有关规定对被拆迁人予以补偿所需的费用。建设单位管理费按照单项工程费用之和乘以建设单位管理费费率计算。有的建设项目按照建设工期和规定的金额计算建设单位管理费。委托勘察、设计单位进行初步设计、施工图设计及概预算编制等所需的费用。......

2023-09-29

我国现行建筑安装工程费用项目组成,按住房和城乡建设部、财政部共同颁发的建标[2013]44号文件规定如下。图2-1 建筑安装工程费用项目组成施工机具使用费:是指施工作业所发生的施工机械、仪器仪表使用费或其租赁费。......

2023-08-20

社会保险费和住房公积金应以定额人工费为计算基础,依工程所在地省、自治区、直辖市或行业建设主管部门规定费率计算。工程排污费等其他应列却未列入的规费应按工程所在地环境保护等部门规定的标准缴纳,按实计取列入。......

2023-10-04

中华人民共和国住房和城乡建设部中华人民共和国财政部2013年3月21日附件1:建筑安装工程费用项目组成建筑安装工程费按照费用构成要素划分:由人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金组成。......

2023-07-16

相关推荐