按国家规定的设计费收费标准计算。3)设备供销部门的手续费。按有关部门规定的统一费率计算。求:国产轻轨机车1台的设备购置费。......

2023-06-23

设备购置费是指达到固定资产标准,为建设工程项目购置或自制的各种国产或进口设备及工、器具的费用。它由设备原价和设备运杂费构成。

设备购置费=设备原价+设备运杂费

上式中,设备原价是指国产设备或进口设备的原价;设备运杂费是指除设备原价之外的关于设备采购、运输、途中包装及仓库保管等方向支出费用的总和。

1.国产设备原价的构成及计算

国产设备原价一般指的是设备制造厂的交货价,或订货合同价。它一般根据生产厂或供应商的询价、报价、合同价确定,或采用一定的方法计算确定。国产设备原价分为国产标准设备原价和国产非标准设备原价。

(1)国产标准设备原价。国产标准设备是指按照主管部门颁布的标准图和技术要求,由设备生产厂批量生产的,符合国家质量检验标准的设备。国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。如设备系由设备成套公司供应,则以订货合同价为设备原价。有的设备有两种出厂价,即带有备件的出厂价和不带有备件的出厂价。在计算设备原价时,一般按带有备件的出厂价计算。

(2)国产非标准设备原价。国产非标准设备是指国家尚无定型标准,各设备生产厂不可能在工艺过程中采用批量生产,只能按一次订货,并根据具体的设计图制造的设备。非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。但无论采用哪种方法都应该使非标准设备计价接近实际出厂价,并且计算方法要简便。按成本计算估价法,非标准设备的原价由以下各项组成。

1)材料费。其计算公式为

材料费=材料净重×(1+加工损耗系数)×每吨材料综合价

2)加工费。包括生产工人工资和工资附加费、燃料动力费、设备折旧费、车间经费等,其计算公式为

加工费=设备总质量(吨)×设备每吨加工费

3)辅助材料费(简称辅材费)。包括焊条、焊丝、氧气、氩气、氮气、油漆、电石等费用,其计算公式为

辅助材料费=设备总质量×辅助材料费指标

4)专用工具费。按1)~3)项之和乘以一定百分比计算。

5)废品损失费。按1)~4)项之和乘以一定百分比计算。

6)外购配套件费。按设备设计图所列的外购配套件的名称、型号、规格、数量、质量,根据相应的价格加运杂费计算。

7)包装费。按1)~6)项之和乘以一定百分比计算。

8)利润。按1)~5)项加第7)项之和乘以一定利润率计算。

9)税金。主要是指增值税,计算公式为

增值税=当期销项税额-进项税额

其中,当期销项税额=销售额×适用增值税税率,销售额为1)~8)项之和。

10)非标准设备设计费:按国家规定的设计费收费标准计算。

综上所述,单台非标准设备原价可用下列公式表示

单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费费率)×(1+废品损失费费率)+外购配套件费]×(1+包装费费率)-外购配套件费}×(1+利润率)+销项税金+非标准设备设计费+外购配套件费

2.进口设备原价

进口设备原价是指进口设备的抵岸价,即抵达买方边境港口或边境车站,且交完关税等税费后形成的价格。进口设备抵岸价的构成与进口设备的交货方式有关。

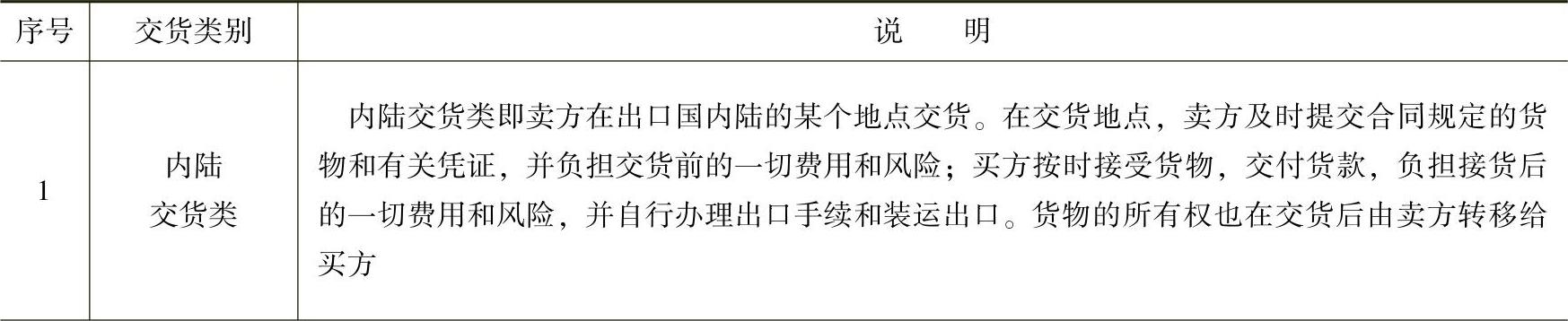

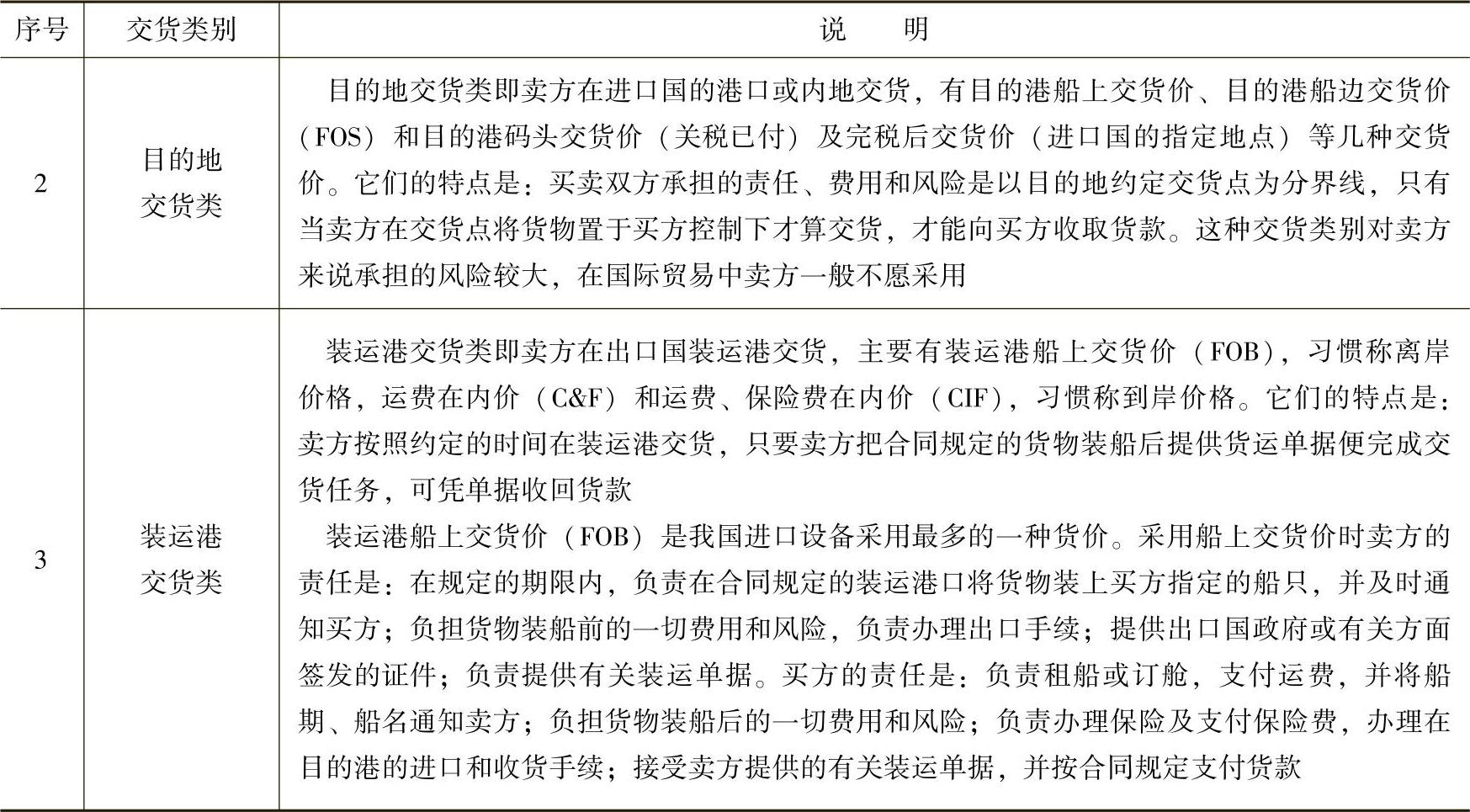

(1)进口设备的交货方式。进口设备的交货方式可分为内陆交货类、目的地交货类、装运港交货类(表3-1)。

表3-1 进口设备的交货类别

(续)

(2)进口设备原价的构成及计算。进口设备采用最多的是装运港船上交货价(FOB),其抵岸价的构成可概括为

1)货价。一般是指装运港船上交货价(FOB)。设备货价分为原币货价和人民币货价。原币货价一律折算为美元表示,人民币货价按原币货价乘以外汇市场美元兑换人民币中间价确定。进口设备货价按有关生产厂商询价、报价、订货合同价计算。

2)国际运费。即从装运港(站)到达我国抵达港(站)的运费。我国进口设备大部分采用海洋运输,小部分采用铁路运输,个别采用航空运输。进口设备国际运费计算公式为

国际运费(海、陆、空)=原币货价(FOB)×运费费率

国际运费(海、陆、空)=运量×单位运价其中,运费费率或单位运价参照有关部门或进出口公司的规定执行。

3)运输保险费。对外贸易货物运输保险是由保险人(保险公司)与被保险人(出口人或进口人)订立保险契约,在被保险人交付议定的保险费后,保险人根据保险契约的规定对货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。这是一种财产保险,计算公式为

其中,保险费费率按保险公司规定的进口货物保险费费率计算。

4)银行财务费。一般是指中国银行手续费,可按下式简化计算

银行财务费=人民币货价(FOB)×银行财务费费率

5)外贸手续费。一般是指按规定的外贸手续费费率计取的费用,外贸手续费费率一般取1.5%,计算公式为

外贸手续费=[装运港船上交货价(FOB)+国际运费+运输保险费]×外贸手续费费率

6)关税。由海关对进出国境或关境的货物和物品征收的一种税,计算公式为

关税=到岸价格(CIF)×进口关税税率其中,到岸价格(CIF)包括离岸价格(FOB)、国际运费、运输保险费等费用,它作为关税完税价格。进口关税税率分为优惠和普通两种。优惠税率适用于与我国签订有关税互惠条款的贸易条约或协定的国家的进口设备;普通税率适用于与我国未签订有关税互惠条款的贸易条约或协定的国家的进口设备。进口关税税率按我国海关总署发布的进口关税税率计算。

7)增值税。是对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。我国增值税条例规定,进口应税产品均按组成计税价格和增值税税率直接计算应纳税额,即

进口产品增值税额=组成计税价格×增值税税率

组成计税价格=关税完税价格+关税+消费税

增值税税率根据规定的税率计算。

8)消费税。对部分进口设备(如轿车、摩托车等)征收,一般计算公式为

其中,消费税税率根据规定的税率计算。

9)海关监管手续费。一般是指海关对进口减税、免税、保税货物实施监督、管理、提供服务的手续费。对于全额征收进口关税的货物不计本项费用,计算公式为

海关监管手续费=到岸价×海关监管手续费费率

10)车辆购置附加费:进口车辆需缴进口车辆购置附加费,计算公式为

进口车辆购置附加费=(到岸价+关税+消费税+增值税)×进口车辆购置附加费费率

3.设备运杂费

设备运杂费按设备原价乘以设备运杂费率计算,计算公式为

设备运杂费=设备原价×设备运杂费费率其中,设备运杂费费率按各部门及省、市等的规定计取。

设备运杂费通常由下列各项构成:

(1)国产标准设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

进口设备则由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。

(3)供销部门的手续费,按有关部门规定的统一费率计算。

(4)建设单位(或工程承包公司)的采购与仓库保管费,是指采购、验收、保管和收发设备所发生的各种费用,包括设备采购、保管和管理人员工资、工资附加费、办公费、差旅交通费、设备供应部门办公和仓库所占固定资产使用费、工具用具使用费、劳动保护费、检验试验费等。这些费用可按主管部门规定的采购保管费费率计算。

一般来讲,沿海和交通便利的地区,设备运杂费费率相对低一些;内地和交通不很便利的地区就要相对高一些,边远省份则要更高一些。对于非标准设备来讲,应尽量就近委托设备制造厂,以大幅度降低设备运杂费。进口设备由于原价较高,国内运距较短,因而运杂费费率应适当降低,见表3-2。

4.工具、器具及生产家具购置费的构成及计算

工具、器具及生产家具购置费是指新建或在建项目初步设计规定的,保证初期正常生产必需购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。一般以设备购置费为计算基数,按照部门或行业规定的工具、器具及生产家具费费率计算。计算公式为

工具、器具及生产家具购置费=设备购置费×定额费率

表3-2 设备运杂费费率 (%)

有关公路工程识图与预算快学一本通的文章

按规定氧气瓶外表漆成天蓝色,并用黑漆标明“氧气”字样。氧气在高温下遇到油脂,就会有自燃爆炸的危险。必须正确地使用和保管氧气瓶:氧气瓶不应与其他气瓶混在一起;气焊工作地点与其他火源要距氧气瓶5m以上;禁止撞击氧气瓶;严禁沾染油脂等。1)射吸式焊炬:氧气通过喷嘴以很高的速度射入射吸管,将低压燃气吸入射吸管。氧气与燃气以一定的比例混合后从割嘴混合气体孔中流出,点燃后形成所需的预热火焰。......

2023-06-26

在管道安装和维修中,要根据管路安装需要的尺寸、形状等现场条件对管道进行切断。此方式适用于现场切割量不大的小管径金属管道、塑料管道和橡胶管道的切割。图3-2滚刀切管器砂轮切管机切割。砂轮切管机切管是利用高速旋转的砂轮片与管壁接触摩擦切削,将管壁磨透切割。......

2023-09-01

考点汇集考点1 设备购置费的构成及计算一、概念设备购置费是指购置或自制的达到固定资产标准的设备、工器具及生产家具等所需的费用。外购配套件费 根据相应的价格加运杂费计算。设备供销部门手续费:按有关部门规定的统一费率计算。......

2023-08-18

耐热手套西点制作中常用设备和工具的种类繁多,且各种产品在使用上有很大区别,为了充分发挥其作用和提高工作效率、节省成本等,必须掌握基本的安全使用和养护知识。②建立严格的设备、工具专用制度,定时对设备和工具检修。③有条件的情况下,设专人保管和保护。③重视设备安全和使用防护装置。④对于不常使用的设备要及时检查、维护并及时断电。......

2023-06-26

维修提示●当低压手动阀开启、高压手动阀关闭时,低压管路与中间管路、低压表相通,此时可从低压侧加注制冷剂或排放制冷剂,并同时检测高、低压侧的压力。常用的电子检漏仪一般都是手握式。因此,对制冷系统检查后,在未加入制冷剂之前,应对制冷系统抽真空。......

2023-08-20

配制熔剂要用的设备有片击式破碎机和反击式破碎机、混砂机。表3-20 S42系列滚筒破碎筛砂机的技术规格① S4220滚筒破碎筛砂机外形尺寸如图3-6所示。......

2023-06-26

②掌握各种扳手、钳子和锤子等常用拆装工具的使用方法。②能正确使用各种拆装工具,并能说出其使用注意事项。图1.6呆扳手图1.7呆扳手的操作方法图1.8梅花扳手图1.9梅花扳手的操作方法3)两用扳手为方便操作,扳手一头是开口扳手,另一头是梅花扳手,称为两用扳手,如图1.10所示。常见的有6.3 mm系列、10 mm系列和12.5 mm系列。图1.17特种扳手8)风动扳手和电动扳手这两种扳手必须与相应套筒合用才能完成拆装螺纹连接件的作业。......

2023-08-19

相关推荐