是相互独立且服从同一分布的随机变量序列,其数学期望都为μ,则对任意ε>0有,即伯努利大数定律设在每次试验中事件A发生的概率为P=p,在n次独立重复试验中,A发生的次数为nA,则对任意ε>0有,即2.中心极限定理列维-林德伯格定理设X1,X2,…,当n充分大时,对任意实数a,b(a

2023-10-27

中心极限定理:揭示随机变量和正态分布的关系

【摘要】:如前所述,大数定律揭示了大量随机变量的平均结果的稳定性,但没有涉及随机变量的分布。而中心极限定理则进一步揭示出大量相互独立的随机变量之和近似服从正态分布的一般规律,可以用于计算任一随机结果发生的具体概率。中心极限定理以严格的数学形式阐明了在大样本条件下,不论总体的分布如何,样本的均值总是近似地服从正态分布。这使得正态分布在数理统计中具有很重要的地位,并得到了广泛应用。

如前所述,大数定律揭示了大量随机变量的平均结果的稳定性,但没有涉及随机变量的分布。而中心极限定理则进一步揭示出大量相互独立的随机变量之和近似服从正态分布的一般规律,可以用于计算任一随机结果发生的具体概率。中心极限定理的一般形式为:

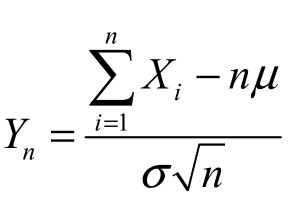

设n个随机变量 X1,X2,…,Xn,独立同分布,且具有相同的数学期望和方差,分别记为E(Xi )=μ,D(Xi)=σ2,则对任意实数x,这n个随机变量之和的分布函数为:

当n趋于无穷时,可以得到:

该定理说明,当样本量n足够大时,随机变量 近似于服从标准正态分布N(0,1),也就是说,n个随机变量之和近似服从正态分布N(nμ,nσ2)。由此很容易得到,n个随机变量的平均值近似服从正态分布N(μ,σ2/n)。

近似于服从标准正态分布N(0,1),也就是说,n个随机变量之和近似服从正态分布N(nμ,nσ2)。由此很容易得到,n个随机变量的平均值近似服从正态分布N(μ,σ2/n)。

中心极限定理以严格的数学形式阐明了在大样本条件下,不论总体的分布如何,样本的均值总是近似地服从正态分布。这使得正态分布在数理统计中具有很重要的地位,并得到了广泛应用。对于保险人来说,同质的可保风险都是满足独立同分布假设的,风险的汇聚虽然不能改变每个人的期望损失,但却能将平均损失的标准差减小,使事故损失变得更容易预测,因此降低了每个人的风险。当风险汇聚的加入者增多,平均损失的标准差会进一步减小,出现极端损失(非常高的损失和非常低的损失)的概率不断降低,风险变得更易预测。而且随着加入者数量的增加,平均损失的概率分布逐渐接近于钟形曲线,也就是正态分布。当参加风险汇聚的人足够多,每个参加者成本的标准差将变得接近于零。因此,尽管在保险经营中,相互独立的风险单位的损失概率不尽相同,但只要有足够多的标的,仍可以求出平均的损失概率。保险人把同质标的集中在一起,求出一个整体费率,再加以调整,就可以保持整体的收支平衡。

有关风险管理与保险的文章

-

大数定律与中心极限定理20详细阅读

-

函数极限与左、右极限关系详细阅读

【主要内容】1.设函数f(x)在点x0的某个去心邻域内有定义,则limx的充分必要条件是注 (ⅰ)对任意ε>0,如果存在δ>0,当0<|x-x0|<δ时有|f(x)-A|<ε.对任意ε>0,存在δ>0,使得-δ

2023-10-27

-

罗尔定理的证明和费马定理的基本性质详细阅读

从几何上可以看到:在对于两端高度相等的连续光滑曲线上,必存在一条水平的切线(如图3-1所示),这便是罗尔定理.为了罗尔定理证明的需要,下面先给出极值的定义和极值点的一条基本性质——费马定理.图3-1定义1设f(x)在点x0的某邻域内有定义,若x∈(x0,δ),恒有f(x)<f(x0)(或f(x)>f(x0)),则称f(x0)为f(x)的一个极大值(或极小值),函数的极大值与极小值统称为函数的极值......

2023-11-19

-

独立性:两个随机变量的关系详细阅读

)时,X与Y相互独立的充分必要条件是对任意i,j都有pij=pi··p·j当(X,Y)是二维连续型随机变量,其概率密度为f(x,y),边缘概率密度为fX和fY时,X与Y相互独立的充分必要条件是f(x,y)=fXfY在xOy平面上几乎处处成立.注 (ⅰ)设随机变量X与Y相互独立,g,h是连续函数,则随机变量Z1=g与Z2=h也相互独立.(ⅱ)多个随机变量的独立性也可类似定义.如果对任意实数x1,x2,…,Fn分别是随机变量X1,X2,…......

2023-10-27

-

离散型随机变量和连续型随机变量介绍详细阅读

我们将这种随试验结果的不同而取不同值的变量称随机变量,记X、Y、Z等。水文上连续型随机变量是常见的,如年径流量、年降水量、年最大洪峰流量等均是连续型随机变量。......

2023-06-21

-

拉格朗日中值定理和柯西中值定理的应用详细阅读

【主要内容】1.拉格朗日中值定理设函数f(x)在闭区间[a,b]上连续,在开区间(a,b)内可导,则存在ξ∈(a,b),使得f(b)-f(a)=f′(ξ)(b-a).2.柯西中值定理设函数f(x)和g(x)都在闭区间[a,b]上连续,在开区间(a,b)内可导,且g′(x)≠0(x∈(a,b)),则存在ξ∈(a,b),使得当函数f(x)在[a,b]上连续,在(a,b)内可导,但不易确定f(a)=f(......

2023-10-27

-

验证叠加和戴维南定理的实验二详细阅读

验证叠加定理的正确性。(二)戴维南定理的实验1.实验原理电路 (图2)图2戴维南定理验证的实验电路图2.实验原理戴维南定理的内容:对任意一个有源二端网络而言,都可以用一个理想电压源U′S和一个电阻R′0的戴维南支路来等效代替。在求戴维南定理等效网络时,测量短路电流的条件是什么?......

2023-06-24

- 详细阅读

相关推荐