汽车属于机动车家族中的一员,我国现行的国家标准《机动车辆及挂车分类》中将机动车辆及挂车分为:1)L类。其中M类汽车又分为:①M1类。其中O类汽车又分为:①O1类。通常我们将M类、N类、M类或N类与O类组合和G类机动车辆都称为汽车。也是本书中所指的汽车。......

2023-08-10

1)车架号(VIN码)、发动机号。现代汽车大多数车架号与VIN码相同,现场查勘往往采取拓印的方法将车架号取下,与保单对比检查是否是标的车,这项工作必不可少,是现场查勘的一项重要工作。不要用核对VIN码的方法来替代车架号,因为VIN码相对于车架号容易仿造。发动机号码现场查勘经常无法看到,国家标准《机动车运行安全技术条件》(GB 7258—2004)对发动机号码已作修改,取消了原国标(GB 7258—1997)中的发动机型号和出厂编号应易于拓印的要求,一般说来,现代车险勘查对发动机号码不作要求。

2)行驶证。行驶证的查验可参阅第二章。

3)号牌。如果保单有号牌,核对号牌与保险单是否相符,是否是标的车。号牌的查验也可参阅第二章。

4)车辆类型。这里指的是行驶证正本右侧上部的车辆类型,是否是保险公司允许承保的车辆类型,其目的主要核实行驶证车辆类型是否与保单车辆类型是否一致,被保险人是否如实告知,费率选择是否正确,是否比例赔付。

5)车辆型号。核实车辆型号的主要目的是该型号的车是否是委托公司愿意承保的车辆型号;确认保险单新车购置价选择是否正确,是否如实告知,费率确定是否正确,是否比例赔付。

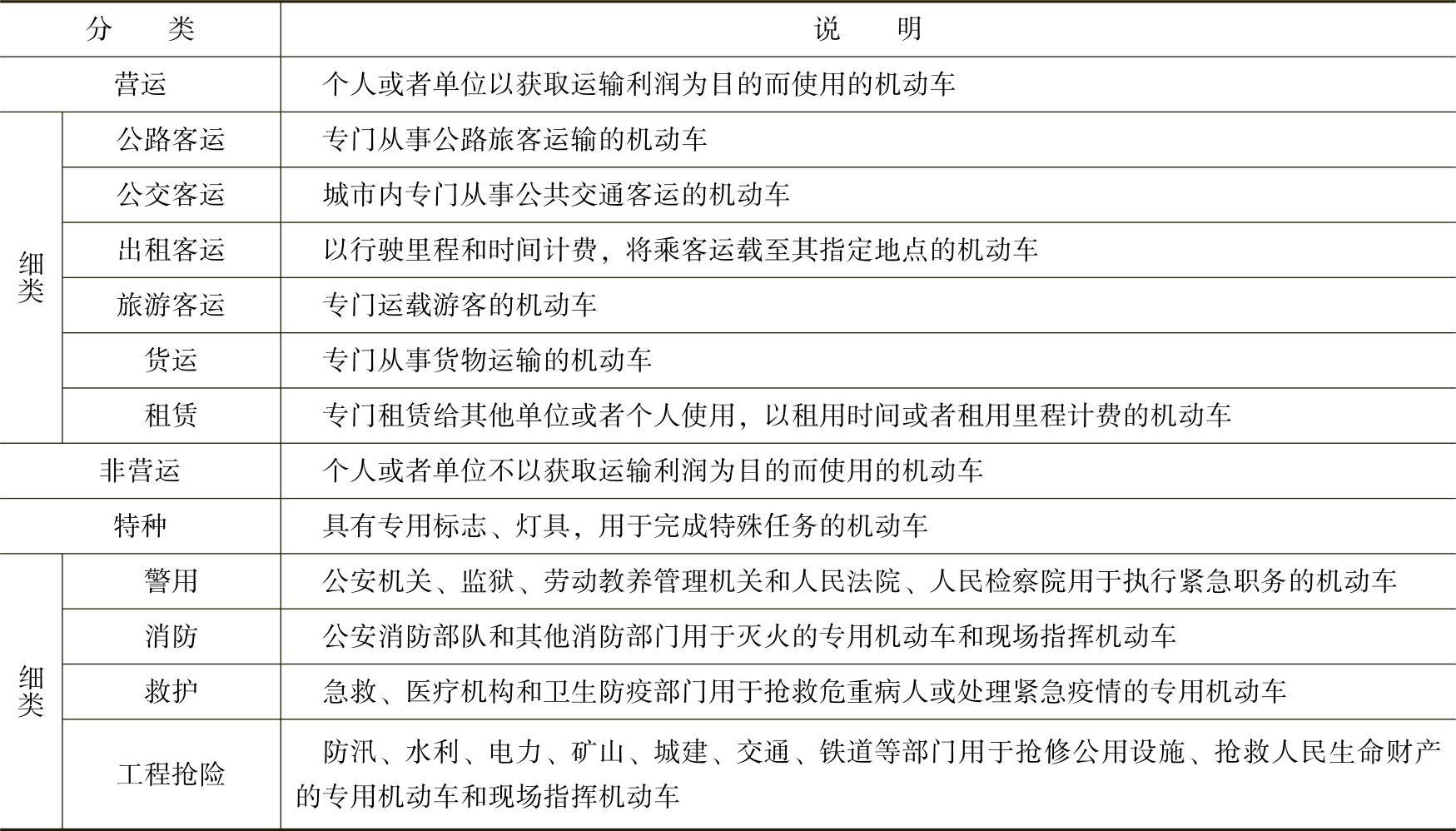

6)使用性质。这里所述的汽车使用性质与行驶证和机动车辆登记证的使用性质有差异,《机动车登记规定》的使用性质分类见表6-1。

保险人通常将汽车分为家庭用车、非营运用汽车、营运用汽车和特种车,各保险公司在使用性质上的划分不尽相同。保险人确定使用性质的目的确定风险大小,从而确定保险人是否承保,费率选择是否正确,出险后是否比例赔付。被保险人对使用性质有异议时,可以通过行驶证和机动车登记证相关信息确认。

7)检验合格期限。这一点非常重要,这是确定保险合同是否有效、被保险人是否拥有有效行驶证的重要依据,现场查勘中一般采用现场照相、复印的方法取证。

表6-1 机动车使用性质分类表

8)核定载荷。查验车辆装载与核定载荷是否一致,可通过货物每件重量、运单、货单等方式确定。

装载是否符合《中华人民共和国道路交通法实施条例》中的装载规定。

9)款式、车辆外内颜色、方向盘左右形式、燃料的种类、变速器形式、倒车镜及门窗运动方式、驱动方式、制冷剂的品种。这些都是为一些冷僻车型车辆定型作准备。

2.查验标的是否有改装、加装情况

几乎所有的机动车辆保险条款都规定,在保险期限内,保险车辆改装、加装导致保险车辆危险程度增加的,应当及时书面通知保险人。否则,因保险车辆危险程度增加而发生的保险事故,保险人不承担赔偿责任。

车辆改装几乎都是不合法的,加装情况分为两种,一种是合法的。《机动车登记规定》第十七条规定,有下列情形之一,在不影响安全和识别号牌的情况下,机动车所有人可以自行变更:

1)小型、微型载客汽车加装前后防撞装置。

3)机动车增加车内装饰等。

其他都是不合法的。

根据《保险法》第十二条第二款规定,保险利益是指投保人对保险标的具有的法律上承认的利益。可见非法改装会造成合法保险利益的散失。

常见的汽车改装主要表现在载货汽车上,主要有下列几种表现形式。

1)改变车箱尺寸

①增加栏板高度。国家标准《道路车辆外廓尺寸、轴荷及质量限值》(GB1589—2004)中,有明确的规定:

挂车及二轴货车的货箱栏板高度不得超过600mm,二轴自卸车、三轴及三轴以上货车的货箱栏板高度不得超过800mm,三轴及三轴以上自卸车的货箱栏板高度不得超过1500mm。

对于栏板高度超过标准的汽车,与《机动车登记证》上登记的参数进行核对,对于超过《机动车登记证》上登记数值的,可作为私自改装依据。图6-2所示为典型范例。

图6-2 私自改装范例

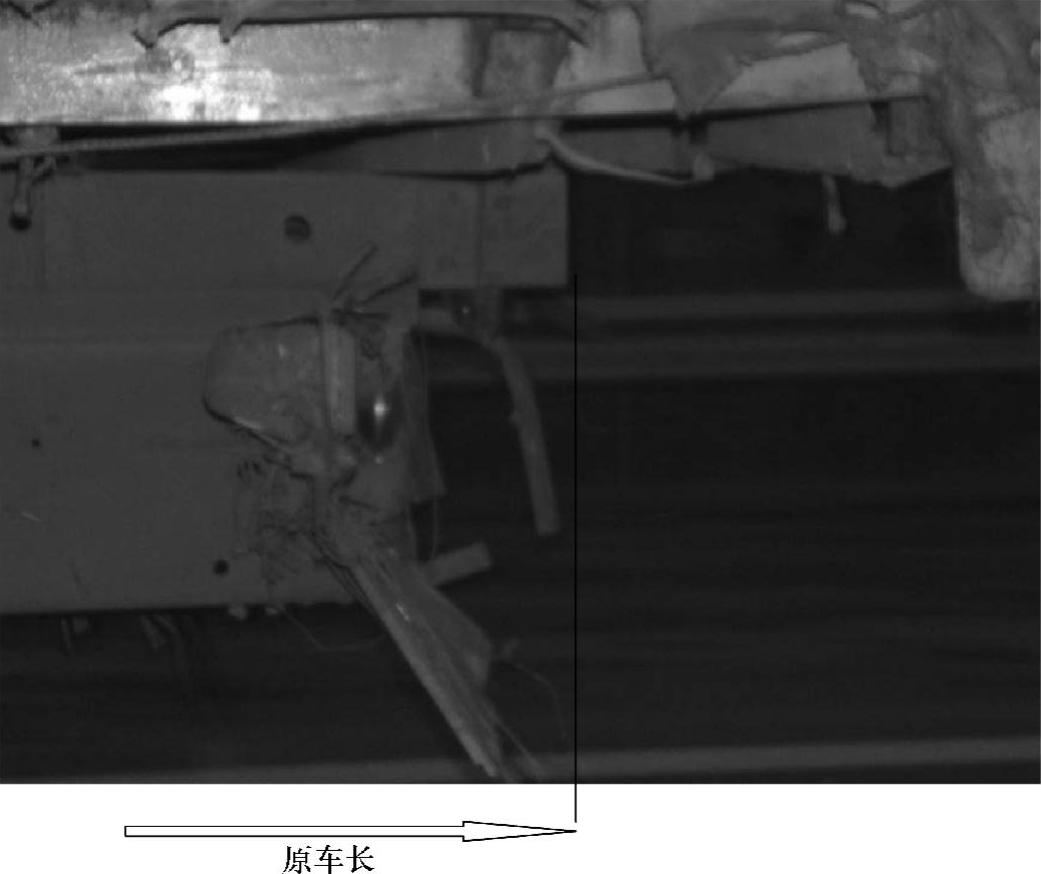

②增加车厢长度。单车增加车厢长度如图6-3所示,单车增加车厢长度造成车的总长加长,经常超载的可能性加大,安全性能下降;造成重心后移,制动力分配变化,安全性能下降;后悬变大,外摆值加大,通过性下降,安全性能变差。挂车增加车厢长度的方法常为变更挂车的方法,由于政府管理力度的加大,这种现象较过去有所减少。

图6-3 单车增加车厢长度

③增加车厢宽度。单车增加车厢宽度如图6-4所示,单车增加车厢宽度造成车的通过性下降,横向稳定性下降,倾覆风险加大。

2)加大轮胎。负荷能力加大,经常超载的可能性加大,安全性能下降。车厢变高,载物时通过性下降,造成安全性能下降。

3)增加钢板弹簧的片数或厚度。负荷能力加大,经常超载的可能性加大,安全性能下降。车厢变高,载物时通过性下降,造成安全性能下降。

加大轮胎、增加钢板弹簧的片数或厚度是造成集装箱车超高的根本原因之一。

小客车非法改装主要表现如下:

1)增加行李架。

2)加扰流板。

3)改天窗。

图6-4 单车增加车厢宽度

有关车险理赔查勘与定损的文章

汽车属于机动车家族中的一员,我国现行的国家标准《机动车辆及挂车分类》中将机动车辆及挂车分为:1)L类。其中M类汽车又分为:①M1类。其中O类汽车又分为:①O1类。通常我们将M类、N类、M类或N类与O类组合和G类机动车辆都称为汽车。也是本书中所指的汽车。......

2023-08-10

汽车起火烧损,作为标的车来说,可能构成车辆损失险、自燃险项下的赔偿责任;作为第三者的机动车来说,可能构成交强险、商业三者险项下的赔偿对象。就车辆损失险当中的火灾损失而言,A款、B款、C款的保险责任以及责任免除详见表9-8。②施救费用在保险金额内按实际支出计算赔偿。......

2023-08-10

所谓保险合同法是保险法的重要组成部分和基础。保险合同法的内容范围规定了保险合同的基本原则、保险合同的基本内容、保险合同的订立、履行、变更、解除或终止以及保险合同纠纷的处理等事项。目前,中国尚无一部独立的保险合同法,但逐步形成和确立了保险合同法的基本体系和内容。保险法以保险关系为调整对象。保险活动双方当事人的合法权益都受到《保险法》的保护。3)保险法的适用范围。......

2023-08-10

这种经济互助关系通过保险人用多数投保人缴纳的保险费所建立的保险基金对少数遭受损失的被保险人提供补偿或给付而得以体现。保险是依法按照合同的形式体现其存在的。保险双方当事人要建立保险关系,其形式是保险合同;保险双方当事人要履行其权利和义务,其依据也是保险合同。......

2023-08-10

特种疾病保险则是专门为被保险人因患特种疾病而发生的医疗费用提供保险。其中,常见的保险有重大疾病保险、住院保险、医疗保险、意外险等。由于田某所患的疾病在重大疾病的保险范围内,可以获得重大疾病保险理赔金115万元。投保重大疾病保险后,只要确诊的疾病在合同保障范围内,即可一次性获得赔付,不需要自己在病后垫付医疗费用,减轻了个人的医疗支出负担。......

2023-08-11

第十九章保护服务和理赔给付管理第一节保户服务管理在许多行业中,完成销售后即终止了交易,但在人寿保险业中,在销售之后要立即提供服务,并在保险期内持续提供服务。有时,保险单所有人询问代理人有关保险单的情况,代理人需要向保户服务部请示,保户服务部应迅速给予代理人答复。此外,保户服务部人员也负责处理取消附加特约的申请。......

2023-12-02

又如,有的汽车损失保险条款规定汽车发生保险事故以修为主,而有的汽车损失保险条款规定汽车发生保险事故以换为主,非保险公估人是不论保险合同是如何约定的,均按本行业规定评估与鉴定。一旦发生保险事故,被保险人就立即通知保险公估人进行查勘与定损。......

2023-08-10

相关推荐