当关节病的类型已明确时,关节显像可以显示病变的范围和大小,随访观察治疗反应。髋关节和儿童关节显像有条件时也可使用聚焦型准直器。青年人的关节活性明显高于老年人。异常图像局部异常放射性浓聚是关节显像最常见的异常表现。在三时相或局部显像时,单侧放射性增高常为阳性结果。即使患者临床症状已经明显改善,关节显像仍可获得阳性结果。......

2023-12-07

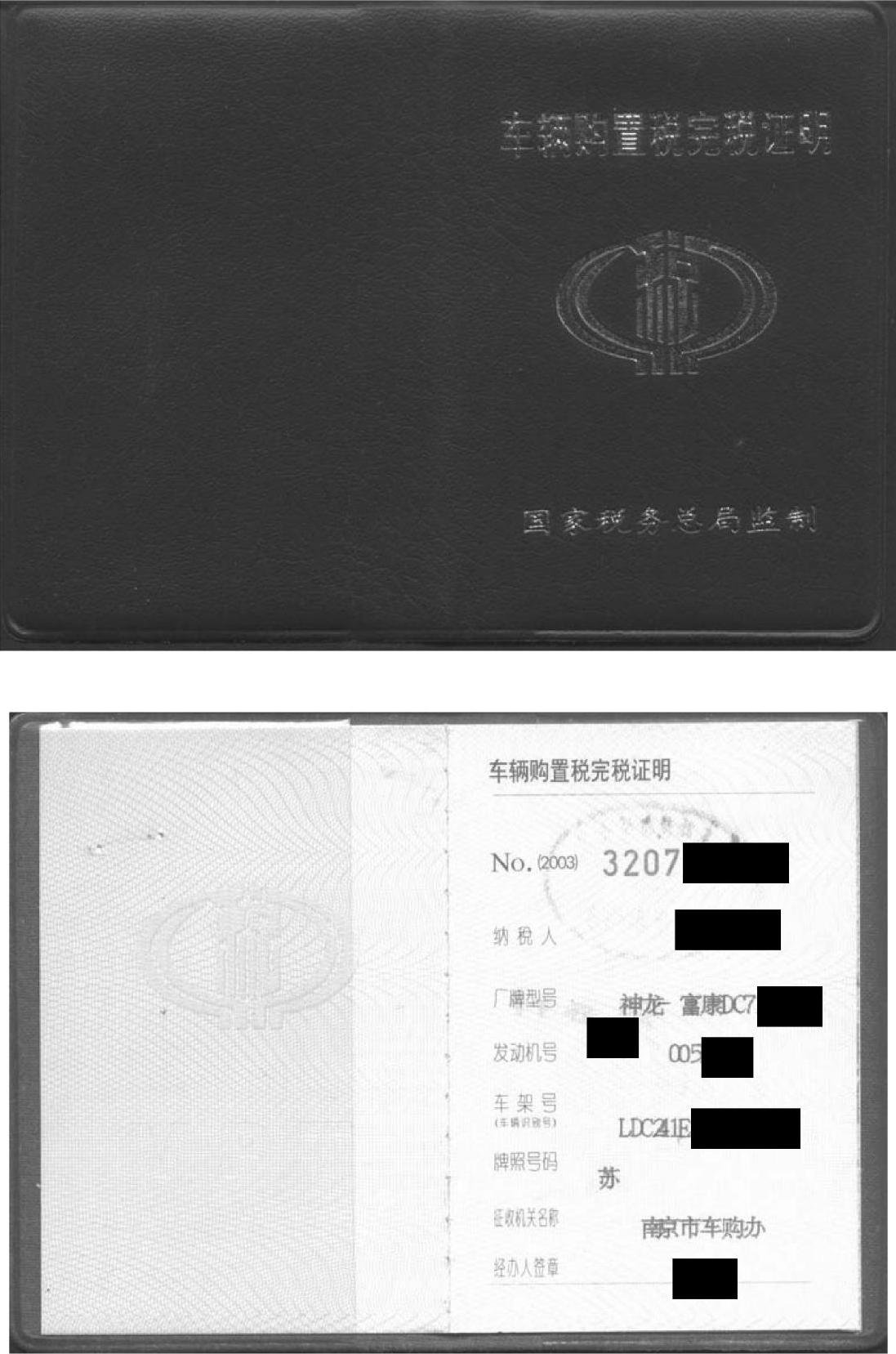

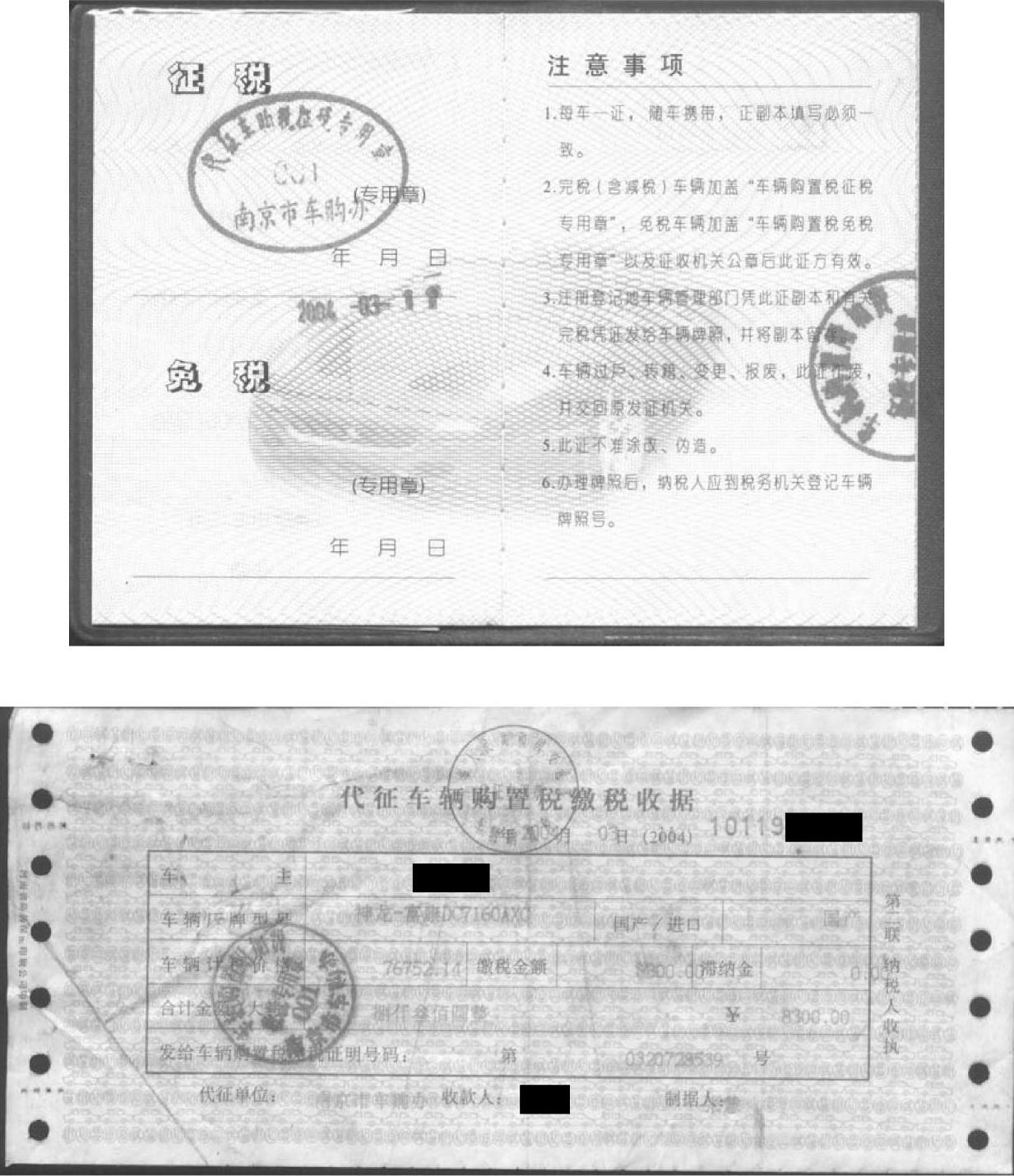

车辆购置税是由车辆购置附加费演变而来的,国务院于1985年4月2日发文,决定对所有购置车辆的单位和个人,包括国家机关和单位一律征收车辆购置附加费,其目的是切实解决发展公路运输事业与国家财力紧张的突出矛盾,将车辆购置附加费作为我国公路建设的一项长期稳定的资金来源。车辆购置附加费由交通部门负责征收工作。2000年10月22日,中华人民共和国国务院令(第294号)《中华人民共和国车辆购置税暂行条例》规定自2001年1月1日起,车辆购置附加费改成车辆购置税,由国家税务局征收,资金的使用由交通部门按照国家有关规定统一安排使用,车辆购置税的征收标准,是按车辆计税价的10%计征。在取消消费税后,它是购买汽车后最大的一项费用。车辆购置税凭证如图2-26所示。

图2-26 车辆购置税凭证

图2-26 车辆购置税凭证(续)

按照国家规定车辆购置税的征收和免征范围如下。

1.车辆购置税的征收范围

汽车、摩托车、电车、挂车、农用运输车。具体征收范围依照《车辆购置税征收范围表》执行。

2.车辆购置税的免税、减税

1)外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆,免税。

2)中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆,免税。

3)设有固定装置的非运输车辆,免税。

4)有国务院规定予以免税或者减税的其他情形的,按照规定免税或者减税。

有关车险理赔查勘与定损的文章

当关节病的类型已明确时,关节显像可以显示病变的范围和大小,随访观察治疗反应。髋关节和儿童关节显像有条件时也可使用聚焦型准直器。青年人的关节活性明显高于老年人。异常图像局部异常放射性浓聚是关节显像最常见的异常表现。在三时相或局部显像时,单侧放射性增高常为阳性结果。即使患者临床症状已经明显改善,关节显像仍可获得阳性结果。......

2023-12-07

失业保险覆盖范围是指失业保险的保障对象。我国失业保险制度建立后,覆盖范围逐步扩大。1999年1月,国务院正式颁布《失业保险条例》,标志着一个在城市地区覆盖广泛的失业保险体系最终建立起来。目前,大多数的省、自治区、直辖市政府将上述人员纳入失业保险的覆盖范围内。《失业保险条例》规定的城镇所有企事业单位及其职工,体现了失业保险的普遍性原则,但普遍性原则仅限于城镇地区,且不覆盖政府公务人员。......

2023-07-30

数据挖掘可以针对任何类型的数据库进行,既包括传统的关系数据库,也包括非数据库组织的文本数据库、Web数据库以及复杂的多媒体数据库等[5]。文本数据库多数为非结构化的,也有些是半结构化的,如HTML、E-mail等。Web网页也是文本信息,由众多的Web网页组成的数据库就是最大的文本数据库。......

2023-06-21

国电公司西北水利水电勘测设计研究院为泄洪闸及南干渠渠首电站土建工程C2标及导流Ⅰ标和美利渠临时引渠Ⅰ标的监理单位,监理工作范围包括工程项目的招标投标、施工准备阶段、施工阶段、缺陷责任阶段、验收的监理工作及工程各阶段的监理工作及该监理单位设总监理工程师1名,副总监理工程师1名,监理工程师3名,下设总监办公室和土建室。......

2023-06-21

(一)消费税的纳税人在中华人民共和国境内生产、委托加工和进口《消费税暂行条例》规定的消费品的单位和个人,以及国务院确定的销售《消费税暂行条例》规定的消费品的其他单位和个人,为消费税的纳税人。由于消费税是在对所有货物普遍征收增值税的基础上选择少量消费品征收的,因此,消费税纳税人同时也是增值税纳税人。......

2023-07-25

规划是人类认识和改变自身状况以及外部环境的重要手段。自此,规划的“理性价值”开始上升,从传统意义上的城市空间规划逐渐演变为综合性规划,更加关注经济、社会、生态环境与城市空间的协调发展。规划应用领域的扩张也造成了规划概念的泛化,目前关于规划的定义五花八门。由于不同领域的学者们依据本领域的特点和规律都可以对规划定义做出不同的诠释,因此规划定义的多元性在一定程度上也引起了混乱。其次,重点是国家级的规划。......

2023-08-05

线性和工作范围评价及基本要求为[4~6,8]:以测得的响应信号作为被测物浓度的函数作图,观察是否呈线性相关关系。根据考察的线性范围结果和样品预处理后预计的浓度(含量)范围,确定校准曲线的工作范围。......

2023-06-29

本次专项规划的规划范围主要为水利系统管理的水库,同时也考虑了为数不多的农垦等其他系统管理的公益性和准益性水库。按照水利部制定的标准,经安全鉴定确定的大中型病险水库原则上全部纳入专项规划。按照上述指导思想、编制原则和新增项目选择标准,经专家认真审核相关资料,专家建议本次增补项目共4481座,其中大型33座、中型591座、小型3857座。......

2023-06-24

相关推荐