在凯恩斯的乘数论中,投资的变化通过收入的调整带动储蓄的变化,内生货币理论则认为投资无须通过收入调整,就能直接决定储蓄的变化。根据乘数论的推导,银行贷款的扩张支撑投资的增长,而投资的增长则推动收入的增加。由于消费是收入的稳定部分,因此收入增加势必引起储蓄增长,投资就此创造了储蓄。对乘数论隐含假定的否定必然引出这样的结论,即投资与储蓄的相等并不像乘数论所解释的那样,需要通过收入的调整来实现。......

2023-07-06

我国目前的税收有商品课税、所得课税和其他课税。下面选择几种主要税种进行阐述,以此来了解税收政策对投资项目的影响。

(一)增值税

增值税是对销售货物或提供劳务(加工、修理修配)以及从事进口货物的单位和个人取得的增值额征收的一种税,是我国政府特别是中央政府财政收入最主要的来源,居各税之首。

1.增值税类型

根据对购进固定资产价款的处理方法不同,增值税分为三种类型,见表2-2。

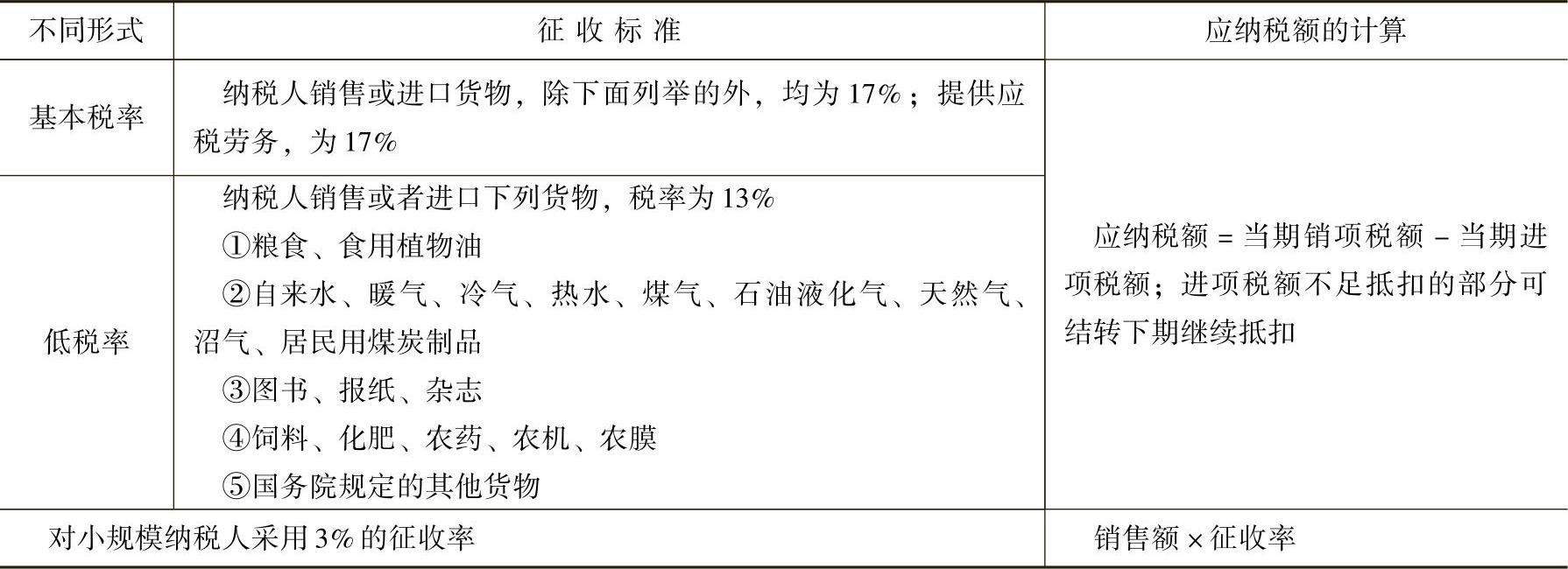

表2-2 增值税的分类

2.增值税税率

增值税的税率分两档,见表2-3。

表2-3 增值税的税率

(二)消费税

消费税是对我国境内从事生产、委托加工和进口应税消费品的单位和个人在特定环节征收的一种税,是我国财政收入的第二大税种。

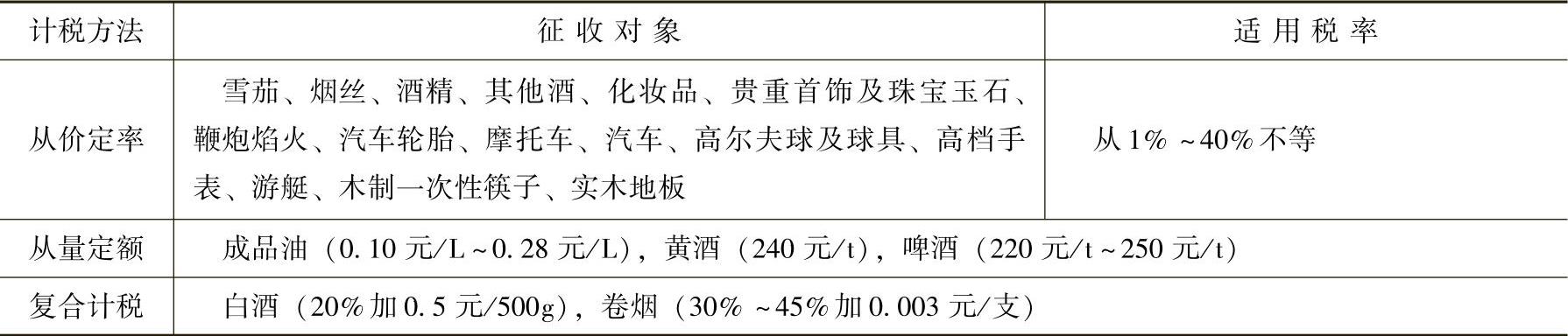

1.征收范围

现行规定的征税范围包括烟、酒、化妆品、贵重首饰及珠宝玉石、成品油、小汽车、游艇等14类税目。根据十八届三中全会通过的改革决定,将把高耗能、高污染产品及部分高档消费品纳入征收范围。

2.消费税的税率(表2-4)

表2-4 消费税的税率

3.纳税环节

纳税环节有三种情况:生产环节(由生产者于销售时纳税)、进口环节(由进口报关者于报关进口时纳税)和零售环节。

(三)营业税

营业税是对有偿提供应税劳务、转让无形资产和销售不动产的单位和个人取得的营业额征收的一种税。计税依据为营业额全额,不受成本高低影响,保证财政收入的稳定增长。

1.征收范围

增值税征税范围以外的所有经营业务,如交通运输业、建筑业、金融保险业、邮电通信业、娱乐业等9个项目。

2.税率

同一行业同一税率,不同行业不同税率,体现了公平税赋、鼓励平等竞争。交通运输业、建筑业、邮电通信业、文化体育业税率为3%,金融保险业、服务业、转让无形资产、销售不动产等税率为5%,娱乐业税率为5%~20%。

(四)关税

关税是指国家对进出本国国境或关境的应税货物、物品征收的一种税,包括进口关税、出口关税。

1.进口关税

(1)最惠国税率 适用范围为①原产于共同适用最惠国待遇条款的世贸组织成员的进口货物;②原产于与我国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或地区的进口活动;③原产于我国境内的进口货物。

(2)协定税率 适用范围为原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物。

(3)特惠税率 原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物。

(4)普通税率 原产于(1)、(2)、(3)所列以外的国家或地区的进口货物,以及原产地不明的进口货物。

(5)关税配额税率 按照国家规定实行关税配额管理的进口货物,关税配额内的。

(6)暂定税率 适用最惠国税率的有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的有暂定税率的,应当从低适用税率;适用普通税率的不适用暂定税率。

2.出口关税

适用出口税率的出口货物有暂定税率的,应当适用暂定税率。

(五)企业所得税

1.政策变化

2008年1月1日起执行新的《中华人民共和国企业所得税法》,先前执行的《中华人民共和国外商投资企业和外国企业所得税法》(1991年)和《中华人民共和国企业所得税暂行条例》(1993年)废止。

新法附则规定:新法公布前已经批准设立的企业,依照当时的税收法律、行政法规规定,享受低税率优惠的,按照国务院规定,可以在本法施行后五年内,逐步过渡到本法规定的税率;享受定期减免税优惠的,按照国务院规定,可以在本法施行后继续享受到期满为止,但因未获利而尚未享受优惠的,优惠期限从本法施行年度起计算。

2.纳税人

在我国境内的企业和其他取得收入的组织(以下统称企业)依法缴纳企业所得税,个人独资企业、合伙企业不适用本法。

企业分为居民企业和非居民企业。居民企业是指依法在我国境内成立,或者依照外国(地区)法律成立但实际管理机构在我国境内的企业;非居民企业是指依照外国(地区)法律成立且实际管理机构不在我国境内,但在我国境内设立机构、场所的,或者在我国境内未设立机构、场所,但有来源于我国境内所得的企业。

3.税率

基本税率为25%。非居民企业中在我国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的所得,适用税率为20%。

4.部分优惠政策

1)符合条件的小型微利企业,减按20%的税率征收企业所得税。

2)国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

3)其他免税、减税的政策内容可详见新《企业所得税法》。

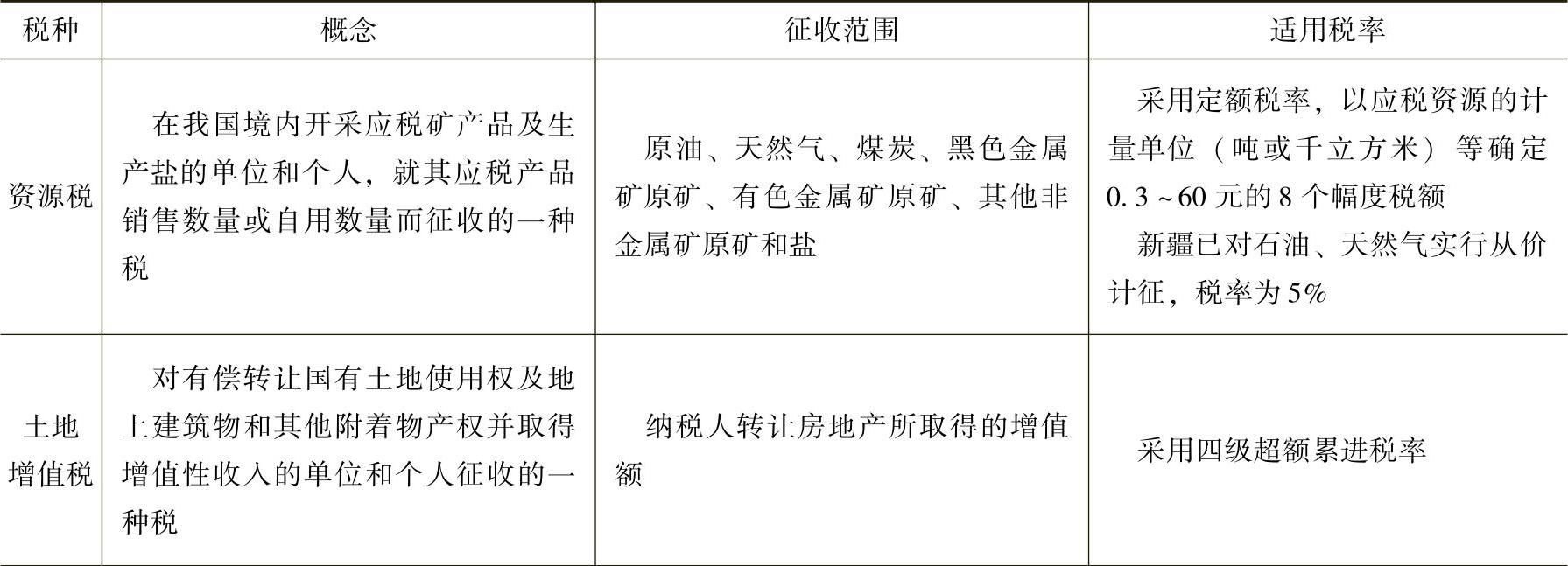

(六)其他税种

其他税种的税收政策见表2-5。

表2-5 其他税种的税收政策

有关现代咨询方法与实务的文章

在凯恩斯的乘数论中,投资的变化通过收入的调整带动储蓄的变化,内生货币理论则认为投资无须通过收入调整,就能直接决定储蓄的变化。根据乘数论的推导,银行贷款的扩张支撑投资的增长,而投资的增长则推动收入的增加。由于消费是收入的稳定部分,因此收入增加势必引起储蓄增长,投资就此创造了储蓄。对乘数论隐含假定的否定必然引出这样的结论,即投资与储蓄的相等并不像乘数论所解释的那样,需要通过收入的调整来实现。......

2023-07-06

对于易降解的溶解性有机物来说,产酸细菌的代谢过程在厌氧生物处理中并不构成限速步骤,影响产酸细菌的生态因子主要有pH氧化还原电位、温度、水力停留时间、有机负荷等。目前,根据产酸细菌生理生态学研究,三种发酵类型发生的生态因子研究已取得进展。在产酸发酵过程中,足够的碱度可保证系统具有良好的缓冲能力,避免pH迅速降低而导致某些厌氧细菌受到抑制。......

2023-06-19

和传统风险投资一样,产业附属投资公司也会对被投资企业递交的投资建议书进行评估,深入企业调查并期待得到较高的回报。风险投资人帮助企业成长,但他们最终寻求渠道将投资撤出,以实现增值。风险资本从投入到撤出所间隔的时间长短称为风险投资的投资期限。而一次性投入并不常见,一般风险资本家和天使投资人可能采取这种方式,一次投入后,很难也不愿提供后续资金支持。② 盈利模式最受风险投资人重视。......

2023-08-24

乌克兰还签订了一系列双边的投资和税收协定。总体来说,乌克兰立法规定 外国投资者有权在进行投资活动中与本国居民具有同等地位。外国投资者在乌克兰投资一般无需通过政府的特别审批程序,但他们的商业存在必须按乌克兰法律规定的程序履行正式的手续。......

2023-07-09

在铸铁基本成分为w=3.24%,w=1.88%,w=0.71%,w=0.17%,w=0.09%的条件下,几种主要元素对铸铁的抗拉强度、硬度和耐磨性能的影响如图1-5~图1-7。表1-37 合金元素加入量对金相组织的影响2.合金元素加入量对金相组织的影响合金元素加入量对金相组织的影响见表1-37。表1-37 合金元素加入量对金相组织的影响(续)(续)3.合金元素加入的方法各种合金元素多以铁合金的形式加入铸铁中,加入方法包括:炉后配料加入、炉前加入、加入浇包和钟罩加入。......

2023-06-24

众多创业者的实践证明,风险倾向主要作用于对创业认知的渴望性,风险倾向强的个体更容易产生创业动机。换句话说,风险倾向和创业动机呈正相关关系。也就是说,自我效能感越强,创业动机也就越强。个体拥有较多的创业资源,不仅能够增强创业者产生创业认知的渴望,导致创业倾向,而且对创业认知的可行性也将产生积极的影响。影响创业动机的间接因素主要是外在环境。......

2023-08-29

智慧旅游目的地的发展建设主要表现出三个特征,即泛在化的公共服务、全面智慧化的旅游要素和充分的互联互通。二是为旅游目的地的涉旅企业提供公共服务。在分工明确的前提下,政府和企业各司其职、各尽其力,才能构建完善的智慧旅游目的地。智慧旅游目的地的发展运营应当是各种要素、资源、信息等的互联互通,这就涉及旅游者、旅游经营者和旅游行政管理者。三者的互动和沟通,将提升智慧旅游目的地发展运作的效率。......

2023-11-04

二、东道国企业的吸收创新能力是影响FDI溢出机制发挥作用的主观因素内外资企业进入充分竞争阶段之后,竞争作用是在更高的平台上进行的,东道国企业能否有效吸收对方的精华并创新成为FDI溢出效应大小的关键。......

2023-11-29

相关推荐