费用可分为营业成本和期间费用两大部分。期间费用从营业收入中得到补偿,直接计入当期损益。与管理费用有交叉的、不易分摊的费用,一般列作管理费用。......

2023-11-25

1.基本思想

既要时间最短,又要成本最低。缩短工程进度,仅仅考虑系统的时间因素,要达到系统整体最优,还必须综合考虑时间、成本等各方面的因素。

其中成本(费用)包括:直接成本(费用)、间接成本(费用)和赶工成本(费用)。

1)直接成本:直接用来完成工程任务的费用。如人工费、材料费、燃料费等。直接费用直接分摊到每一道工序,若要缩短工序的工作时间,相应地就要增加一部分直接费用。

2)间接成本:在某些工程项目中,间接成本是按照各道工序所消耗的时间比例进行分摊的。如管理人员的工资、办公费、采购费等就属于间接费。工序的工作时间越短,分摊到该工序的间接费用就越少;工程周期越短,则工程的间接费用就越少。

3)赶工成本:在增加了人力、物力等资源后,使工期得以缩短而需要的费用。

2.工期费用优化方法

先对全部工作取正常工时,计算出网络的总工期和相应的费用。以此为基础,逐次压缩直接费用斜率e比间接费用斜率f小的关键工作的工时(以不超过赶工时间为限)。具体内容如下:

1)优先压缩关键线路上直接费用斜率e最小的工作的工时,达到以增加最少的直接费用来缩短工期。

2)当工期不断压缩,出现数条关键线路时,若继续压缩工期,就需要同时缩短这数条关键线路,否则就不可能达到目的。

3)在选择压缩某工作的工时时,既要满足工期费用关系的要求,又要考虑网络中与该工作并列的其他工作的限制。

4)强调用总费用寻找最佳点,即每压缩1天,都要计算出工作或任务的总费用。工程总费用等于直接费用+间接费用+赶工费用。

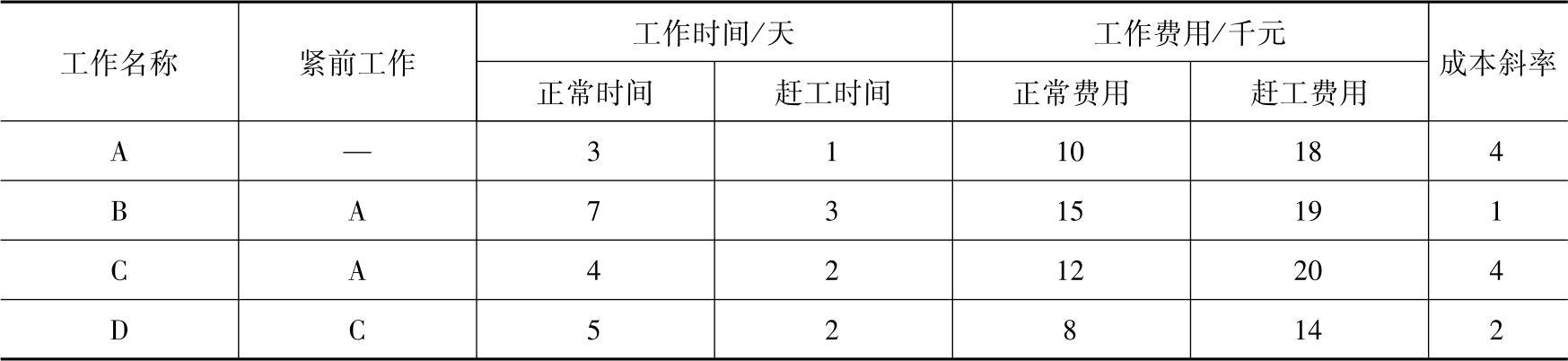

[案例] 某工程由4项工作组成,其有关资料见表8-8。另外,该工程的间接成本为每天4500元。试进行时间成本优化(即求最低成本日程)。

表8-8 工作明细表

解:

根据题意,该工程的直接费用为

10+15+12+8=45(千元)

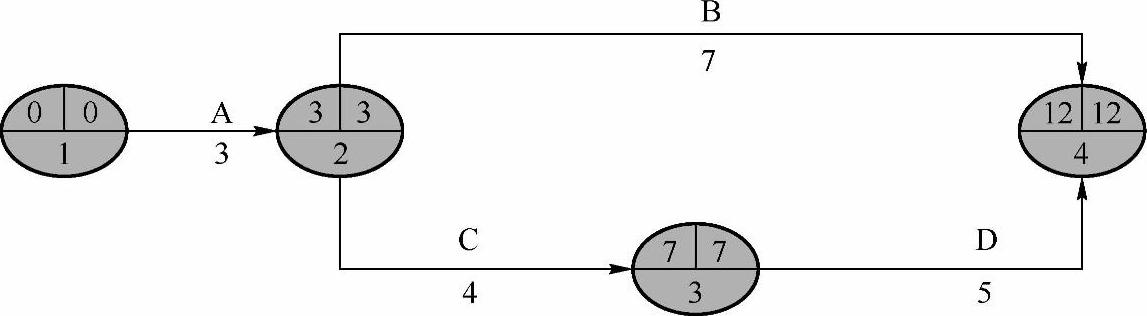

绘制网络图,并找出关键线路。根据表8-8的资料,绘制该工程的网络图如图8-17所示。

图8-17 工程网络图

将图8-17中的关键工作用双箭线表示,并将这些关键工作连起来,就得到了关键线路:

关键线路的路长为12,故该工程的总工期为12天。

总费用(成本)=直接费用+间接费用+赶工费用

=45000+4500×12+0

=99000(元)

另一条线路①→②→④为富裕线路,工期为10天,即该条线路有2天的富裕时间。为使工期最短,就要缩短关键线路上关键工作的工作时间;同时,为了使成本最低,就要从成本斜率最低的关键工作上着手来缩短工期。各项工作的斜率见表8-8。

赶工方案1:分析关键线路的关键工作A、C、D,工作D的赶工成本斜率最低,故对工作D赶工最合算。工作D最多可赶工3天,但若赶工3天,则关键线路①→②→③→④的工期就变为9天,工期小于富裕线路①→②→④的工期(10天),这是不允许的。故工作D最多只能赶工2天。D赶工两天后,就有两条关键线路:①→②→③→④和①→②→④,它们的工期均为10天。它们的总费用为:

总费用(成本)=直接费用+间接费用+赶工费用

=45000+4500×10+2000×2

=94000(元)

或总费用(成本)=99000-4500×2+2000×2

=94000(元)

赶工方案2:在采取赶工方案1后,得到了两条关键线路。由于关键线路上仍然存在直接费用斜率e比间接费用斜率f小的关键工作,故还可再缩短工期,可选择的赶工方案见表8-9。

表8-9 赶工方案表

从表8-9中可以看到,方案3的赶工费用最低,故首先选择B、D各赶工1天的方案,这样,关键线路仍然保持不变,工期变为9天:

总费用(成本)=直接费用+间接费用+赶工费用

=45000+4500×9+2000×3+1000×1

=92500(元)

赶工方案3:由表8-9可知,若再要赶工,应选择A赶工,A可以赶工2天,故在工作A上赶工2天,工期变为7天:

总费用(成本)=直接费用+间接费用+赶工费用

=45000+4500×7+2000×3+1000×1+4000×2

=91500(元)

此时,可以赶工的方案只剩下B、C同时赶工,但若B、C同时赶工1天,赶工费用为5000元,大于工程每天的间接费,故再继续赶工已经不合算。

有关系统工程学及应用的文章

费用可分为营业成本和期间费用两大部分。期间费用从营业收入中得到补偿,直接计入当期损益。与管理费用有交叉的、不易分摊的费用,一般列作管理费用。......

2023-11-25

成本与期间费用是应纳税所得额的减项,在税法许可的范围内,选择合适的会计处理方法,合理调整成本与期间费用的数额,可以缩小纳税基数,从而实现减轻税负的目标。折旧费用计入出版物生产成本或期间费用,在税前扣除,因此每期计提的折旧费用不同,每期应纳税所得额和应缴纳的所得税也就不相同。......

2023-08-04

挣值法是一种分析目标实施与目标期望之间差异的方法。利用挣值法评价曲线可进行费用进度评价。图5.4挣值法评价曲线在实际执行过程中,最理想的状态是ACWP、BCWS、BCWP 3 条曲线靠得很近,平稳上升,表示项目按预定计划目标前进。原因分析是成本责任分析和提出成本控制措施的基础。......

2023-08-24

2)总监理工程师组织专业监理工程师对工程变更费用及工期影响作出评估。3)总监理工程师组织建设单位、施工单位等共同协商确定工程变更费用及工期变化,会签工程变更单。3)合同中没有适用或类似于变更工程的价格,由承包人提出适当的变更价格,经监理工程师确认后执行。......

2023-09-27

如图9-2所示是交通运输系统综合评价的内容。这一类评价是大多数工程项目必须完成的工作内容。这是在一个系统完成后,评价是否达到了预期的目标。在系统的整个运行阶段跟踪进行评价。按评价的内容分类1)技术评价。技术评价是围绕系统功能来进行的,评定系统方案能否实现所需的功能及实现的程度。经济评价是围绕系统的经济效益来进行的,评价的内容主要是以成本为中心的经济可行性分析。......

2023-07-15

2.借款费用暂停资本化的时间符合资本化条件的资产在购建过程中发生的非正常中断且中断时间连续超过3个月的,企业应暂停借款费用的资本化。......

2023-12-04

企业收入必然有成本和费用,企业因采购所形成的成本和费用,当然可以抵扣进项税。企业不做进项税转出构成偷税,将被罚款;未及时做进项税转出,将加收滞纳金。所谓成本比例法,是指根据需要依法进行进项税额转出的货物成本占某批货物总成本或产成品、半成品、某项目总成本的比例,确定实际应转出的进项税额。该方法主要适用于货物改变用途,产成品、半成品发生非正常损失等的进项税转出。......

2023-07-03

其中发展型战略和紧缩型战略又有多种具体的战略类型,它们共同构成公司总体战略体系。如图11-1所示是企业战略层次与类型划分框图。图11-1 企业战略层次与类型划分框图如果从战略实施的时间长短来看,企业战略可以划分为以下三种类型:①短期战略,一般是指时间跨度在一年以内的战略,有时也可以称为战略计划。......

2023-07-15

相关推荐