一般纳税人的增值税税率为17%或13%,小规模纳税人的增值税税率为3%。......

2023-08-04

在纳税筹划的工作实践中,我们发现好多企业太急功近利,总想找到一个一劳永逸的纳税筹划方案,把所有的税款都筹划掉。且不说世界上就根本没有一劳永逸的纳税筹划方案(纳税筹划方案都是基于当时的税法规定而设计的,税法变化纳税筹划方案一定要随之变化,如返程投资的纳税筹划)。金税三期系统会对企业以前的纳税申报数据进行各项纳税指标分析,如果各期的纳税指标波动较大,金税三期系统就会报警。税务干部也会人工分析企业前后各期的纳税指标是否异常。如果异常,很快就会进行纳税评估。所以企业进行纳税筹划时,一定要做到前后各期的纳税指标变化平稳。

(一)纳税评估指标及分析

1.纳税评估指标的概念

纳税指标也叫纳税评估指标,是税务机关评估企业是否存在偷漏税行为的比率和数值。纳税评估指标与财务指标很相近,有些甚至就是财务指标,只是从税收的角度来分析存在的税收问题。比如主营业务收入变动率=(本期主营业务收入-基期主营业务收入)÷基期主营业务收入×100%,实际上就是主营业务收入增长率,财务分析时用来评价本期主营业务收入增长的情况,税收上如果主营业务收入变动率超出预警值范围,则意味着前期存在少计收入的可能性。

2.纳税评估指标体系

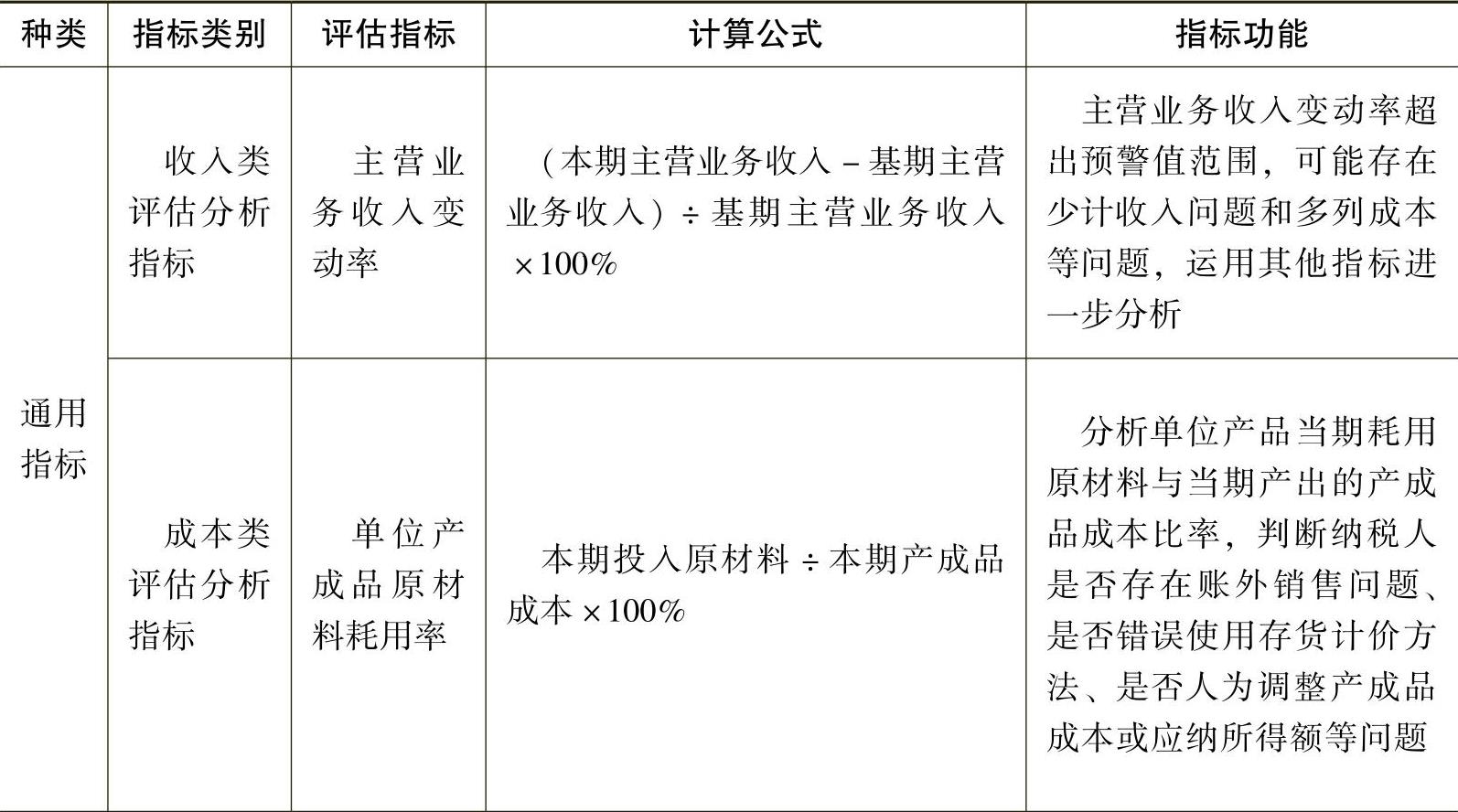

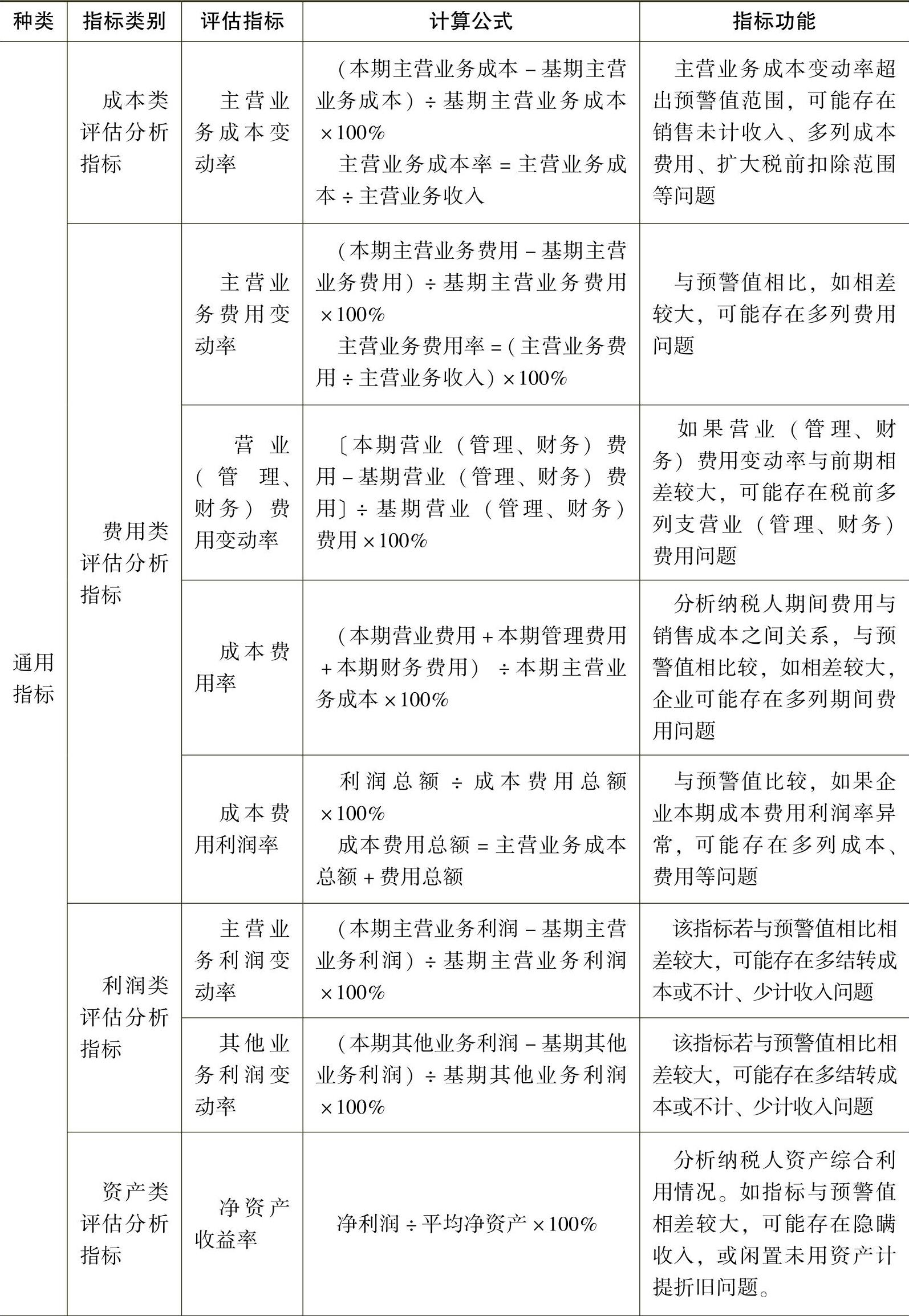

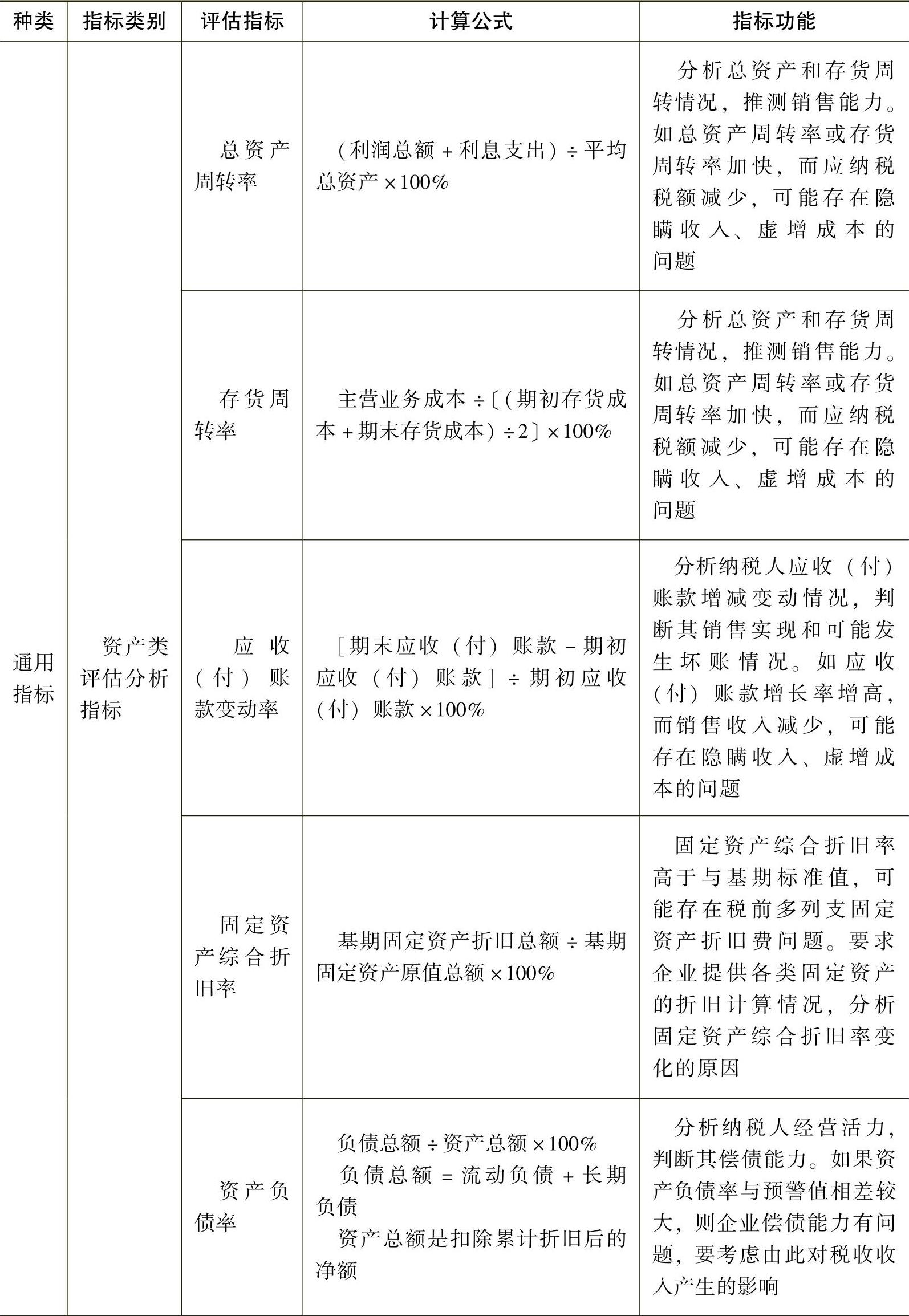

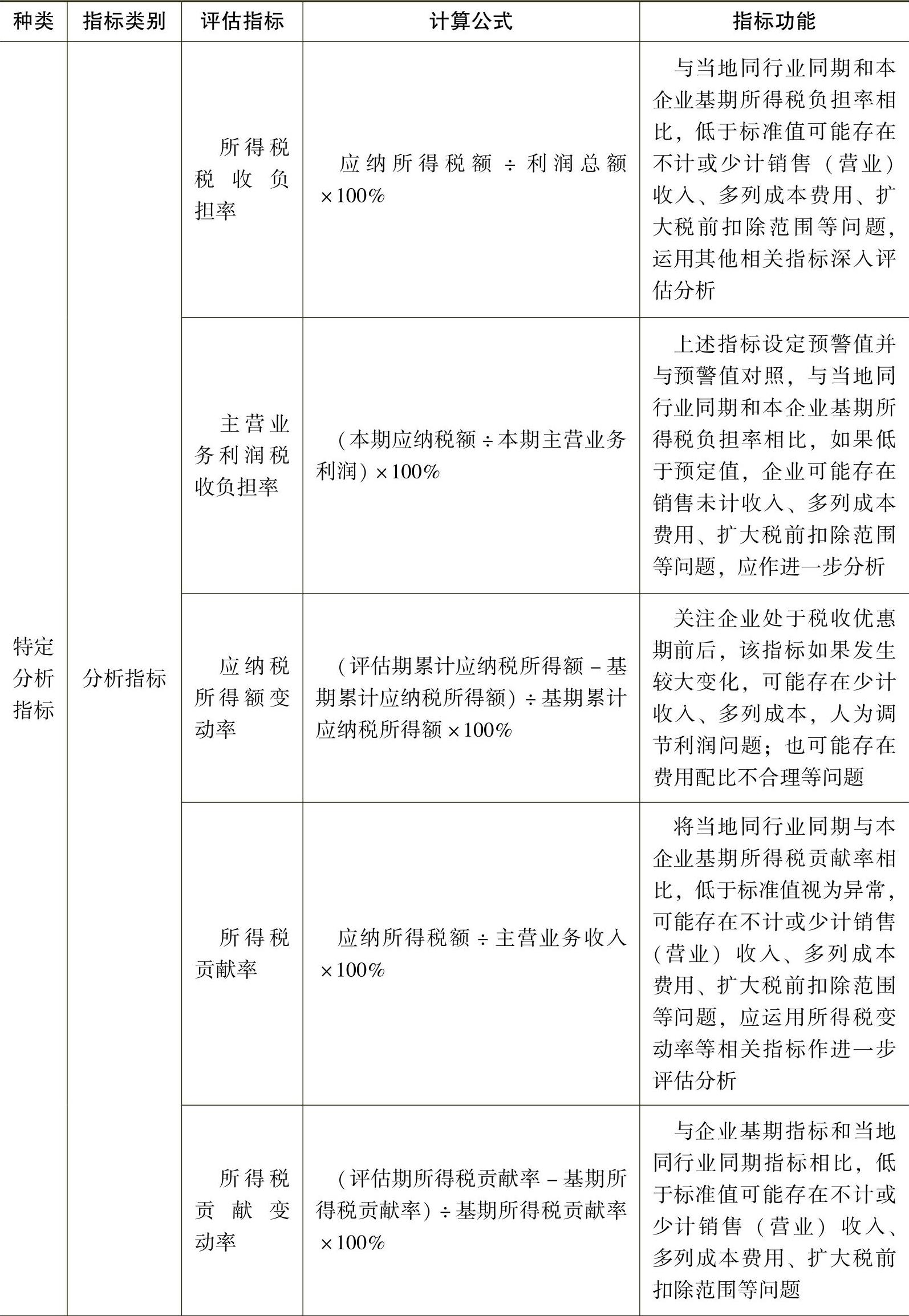

纳税评估指标很多,每一个指标都有它所代表的意义,也在纳税评估中发挥着不同的作用,众多的纳税评估指标构成纳税评估指标体系。金税三期系统中的纳税风险指标有数百种,并且系统会自动扫描和预警。经常用的纳税评估指标如表5-1所示。

表5-1 常用的纳税评估指标

(续)

(续)

(续)

(续)

企业以前的经营数据和纳税数据已经在税务机关的计算机中留底,税务机关可以随时查看分析这些数据,进而做出评估是否少缴税。如果企业设计了纳税筹划方案之后把正常经营的利润也筹划掉了,那么必将招来严厉的税务稽查,企业的纳税筹划方案有可能就会暴露。虽然纳税筹划是企业的一项合法活动,但毕竟减少了国家的税收。税务机关出于税收监管的考虑,很有可能会对企业纳税筹划方案提出质疑,进而会发生较大的沟通成本。如果企业不能很好地沟通,那么很有可能就会认定为偷税,毕竟纳税筹划和偷漏税只有一步之遥。

(二)如何做到纳税筹划前后财务指标变化平稳

1.只将新增利润通过关联交易进行转移

企业只将新增利润通过关联交易转移到免税的关联企业,原来正常的利润不变,就能做到各项纳税指标平稳变化或不变化,从而规避纳税筹划的风险。

例5-3,某公司2015年实现的销售收入8000万元,当年缴纳的增值税240万元,成本费用5600万元,实现利润2400万元,缴纳企业所得税600万元,增值税税负率3%,成本费用率70%,利润率30%,企业所得税贡献率7.5%。由于企业大力推行技术革新和标准成本管理,该公司2015年11月份预计2016年新增利润2 600万元。考虑到企业利润较大和税负较重,企业聘请税务咨询机构进行了纳税筹划,在新疆霍尔果斯设立了关联企业,并在2016年拿到了免税备案的回执。2016年,企业通过霍尔果斯公司开具管理咨询服务费转移利润4600万元,即把新增利润2600万元和正常利润2000万元全部转移给了霍尔果斯免税的关联企业。该公司2016年成本费用7600万元,实现利润400万元,缴纳企业所得税100万元,成本费用率高达95%,利润率下降5%,企业所得税贡献率1.25%,成本费用率大幅上升,利润率和企业所得税贡献率下滑,招来税务稽查,最后被补税500万元,加收利息100万元。该企业之所以被税务稽查,就是因为把企业正常的利润也转移到了免税的关联企业。尽管不涉及向境外转移利润,但动了当地税务机关的“奶酪”,影响了企业所在地的财政收入和税务机关的税收任务。如果企业仅将2016年新增利润2600万元转移到霍尔果斯免税的关联企业,企业的成本费用率、利润率、企业所得税贡献率就会保持不变,不显山不露水,也就不会招来税务稽查。

2.只将新增业务放在免税企业

一般来讲,企业的新增业务都是企业的利润增长点,税负较重。企业进行纳税筹划时,可对这部分新增业务单独成立公司,并拿到相应的免税备案,老企业还是继续经营传统的业务,这样也可做到前后期的各项纳税指标不变或平稳变化。

例5-4,某公司2014年实现的新型建材销售收入10000万元,当年缴纳的增值税400万元,成本费用7500万元,实现利润2500万元,缴纳企业所得税625万元,增值税税负率4%,成本费用率75%,利润率25%,企业所得税贡献率6.25%。该企业预计其产品市场欢迎度较高,近5年内产品会供不应求,于是确定利用先进的生产技术扩大再生产。建造厂房和购置流水线后,预计每年实现的销售收入30000万元,每年的房屋和设备折旧10000万元,人工费3000万元,三项期间费用5000万元,利润12000元,每年的企业所得税3000万元。如果不进行纳税筹划需要缴纳企业所得税3625万元,如果购买假发票虚增成本,税务风险极大。企业聘请的税务咨询机构确定套用西藏自治区企业所得税政策实施办法的通知(藏政发〔2014〕51号)第五条规定的政策,在西藏自治区再设立从事新型建筑材料生产的企业,享受“自项目取得第一笔生产经营收入所属纳税年度起,免征企业所得税5年”的税收优惠政策。2016年1月,该企业在西藏拉萨达孜工业园区设立的新型建筑材料生产企业顺利开业经营,并拿到免税备案回执。新增业务的新增利润3 000万元全部体现在西藏拉萨达孜工业园区,全部可以享受免税待遇。原公司的经营数据和纳税数据也不变,不会招来税务稽查。在该案例中,公司必须做到老企业与新企业的收入和成本费用分开核算,如果企业感觉西藏的公司免税,把老企业的利润通过关联交易也体现在西藏,就会招来内地企业税务机关的纳税评估。

3.每次纳税申报之前都要检查纳税评估指标的变动情况

企业只要做到上述两点,新增利润体现在了外地的免税公司,内地的老企业纳税指标数据不会有太大的变化,可以说没有太大的风险。为了确保万一,财务负责人或税务经理在每次纳税申报表报出之前还应检查重要财务指标的变化,确保变化幅度在可以接受的区间之内。财务指标和纳税指标如果大起大落,就意味着企业在财务数据上弄虚作假。纳税评估指标前后各期变化的幅度值,金税三期可以根据具体情况随时做出调整,不同的地方可能设定的数值不同。根据经验数据,一般只要控制在10%以内,就不会有太大的税务风险,即使超过了10%,最好也控制在15%以内。如果超过了15%,则被纳税评估的风险比较大。这里需要注意的是,不能机械地理解把握这些数据,不能认为纳税指标前后数据变化幅度15%以内就绝对安全,超过15%就一定会被评估或稽查。

有关玩转财务大数据:金税三期纳税实务的文章

出版企业的纳税筹划主要包括节税、避税、税负转嫁和涉税零风险等内容。其二,逃税行为是法律上明确禁止的行为,因为一旦被有关当局查明属实,纳税人就要承担相应的法律责任。纳税筹划是在税法许可的范围内进行的,出版企业进行纳税筹划不能违反任何相关的税收法律法规和政策,否则就会受到税务机关相应的处罚,并要承担一定的法律责任。......

2023-08-04

出版企业纳税筹划有三个具体的目标,即减轻税负、延期纳税和规避涉税风险。税款支出是出版企业的一种资金流出,是税后净利润的抵减项目。税后净利润最大化,要求出版企业在进行纳税筹划时全面考虑其整体利益和长远利益。出版企业经过必要的纳税筹划,进而保证企业账目清楚、纳税正确,可以使企业免受税务机关的经济处罚,这实际上相当于获取了一定的经济收益。......

2023-08-04

非违法是纳税筹划最基本的要求,出版企业在进行纳税筹划时,必须遵守税法、尊重税法。当纳税筹划方案影响出版企业税后净利润最大化时,应当放弃该筹划方案。随着国家经济环境的变化和税收征管的需要,税收政策法规会不断修正和完善。......

2023-08-04

出版企业销售货物或增值税应税劳务应当交纳增值税。销售额是指纳税人销售应税商品或劳务向购买方收取的全部价款和价外费用。出版企业销售环节纳税筹划的主要措施包括尽量延迟销售收入的确定、争取并充分利用税收优惠政策和正确核算应税商品或劳务的销售额等。因此,出版企业对这类出版物应当在实际收到货款时确认销售收入,提前确认销售收入就要提前承担纳税义务。未分别核算的,由主管税务机关核定货物或应税劳务的销售额。......

2023-08-04

财产租赁所得是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。在确定财产租赁所得的应纳税所得额时,纳税人在出租财产过程中缴纳的税金和教育费附加等,可持完税(缴款)凭证,从其财产租赁收入中扣除。出租房屋财产取得财产租赁所得的,准予扣除的项目除了规定费用和有关税费外,还包括能够提供有效、准确凭证,证明由纳税人负担的该出租财产实际开支的修缮费用。......

2023-07-03

间接投资又称证券投资,是指出版企业以其货币资金购买债券和股票等金融资产,以期通过金融资产的持有与转让获取投资收益和转让增值的投资行为。进行间接投资时,出版企业关注的重点是投资收益的大小和投资风险的高低,其纳税筹划一般仅涉及利息、股息的所得税和股权转让增值的纳税问题。与直接投资相比,间接投资需考虑的税收因素较少,但也有纳税筹划的空间。这种收益应全额并入出版企业的应纳税所得额,依法缴纳企业所得税。......

2023-08-04

增加抵免税额法是指出版企业在纳税筹划时,通过增加减免税、退税、税收抵免的数额而减少实际缴纳税款的方法。增加抵免税额法是纳税筹划的基本方法之一。税法中的减免税规定是税法的一个重要组成部分,也是企业通过增加减免税数额节省税款支出的法律渊源。比如增值税法规定,对于一般纳税人,购进货物的进项税额准予从销项税额中扣除。通过增加进项税额,抵减销项税额,是增值税纳税筹划的基本出发点和落脚点。......

2023-08-04

相关推荐