2019年1月1日起,纳税人不再分别核算销售货物、劳务的销售额和销售服务、无形资产的销售额,不再分别享受小微企业免征增值税政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。......

2023-08-02

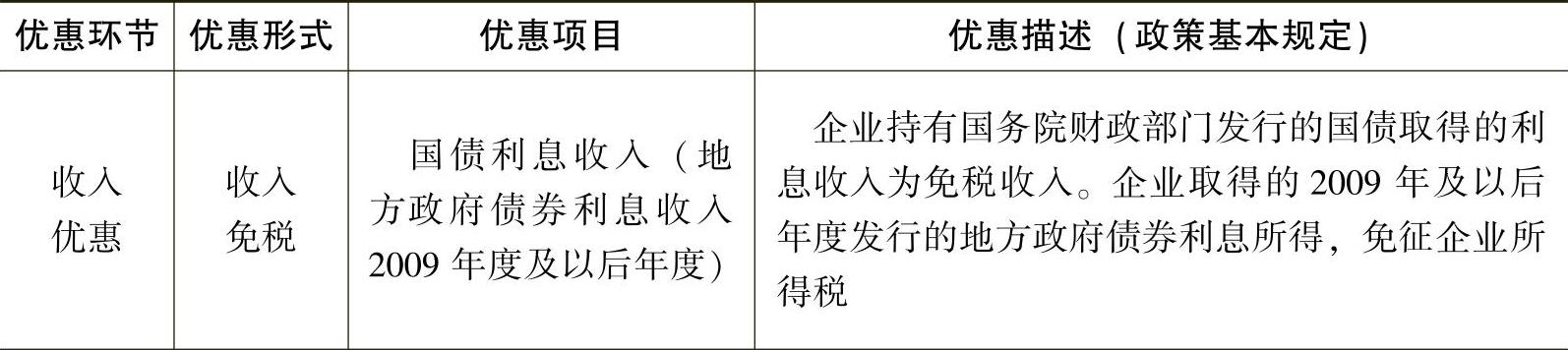

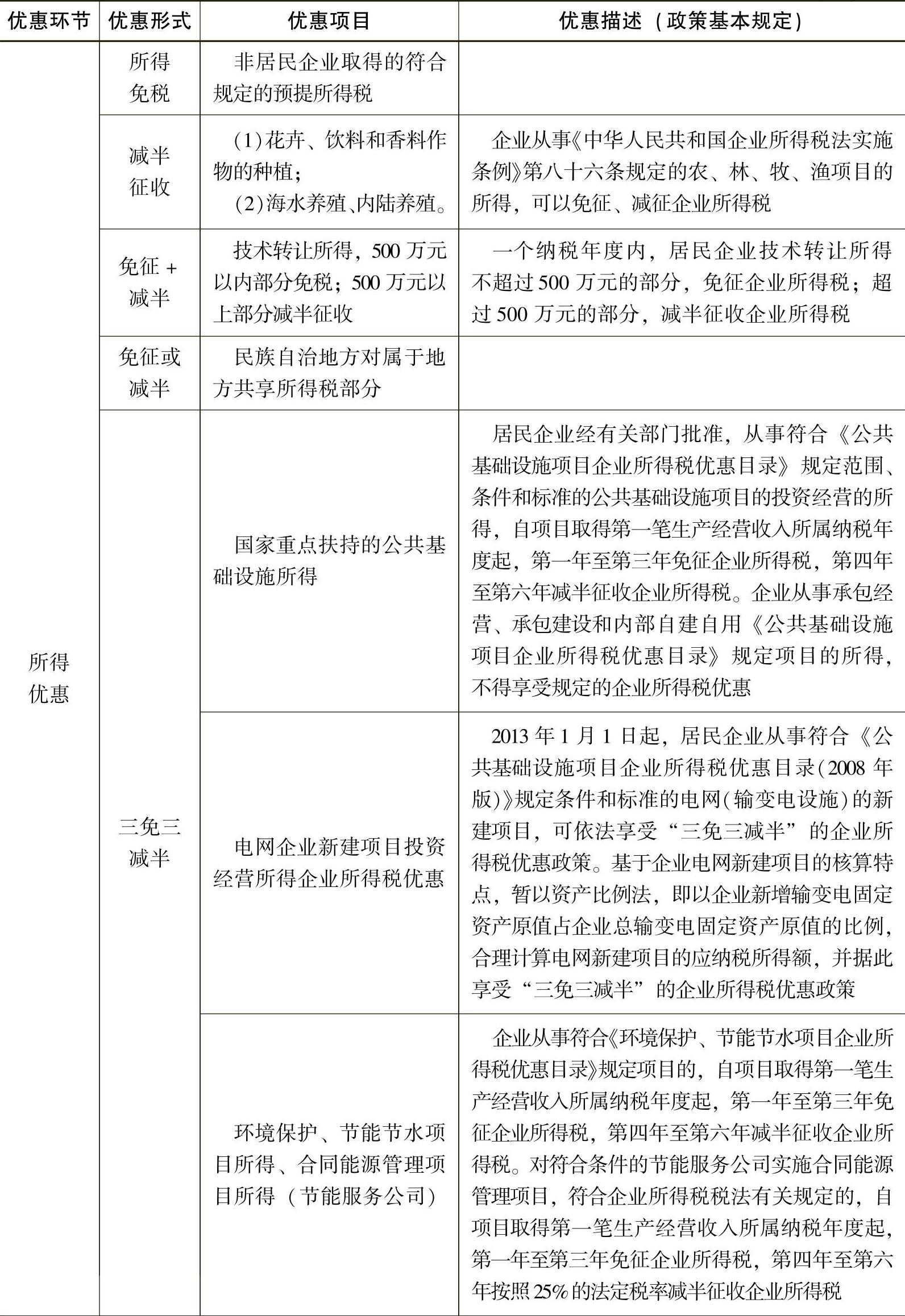

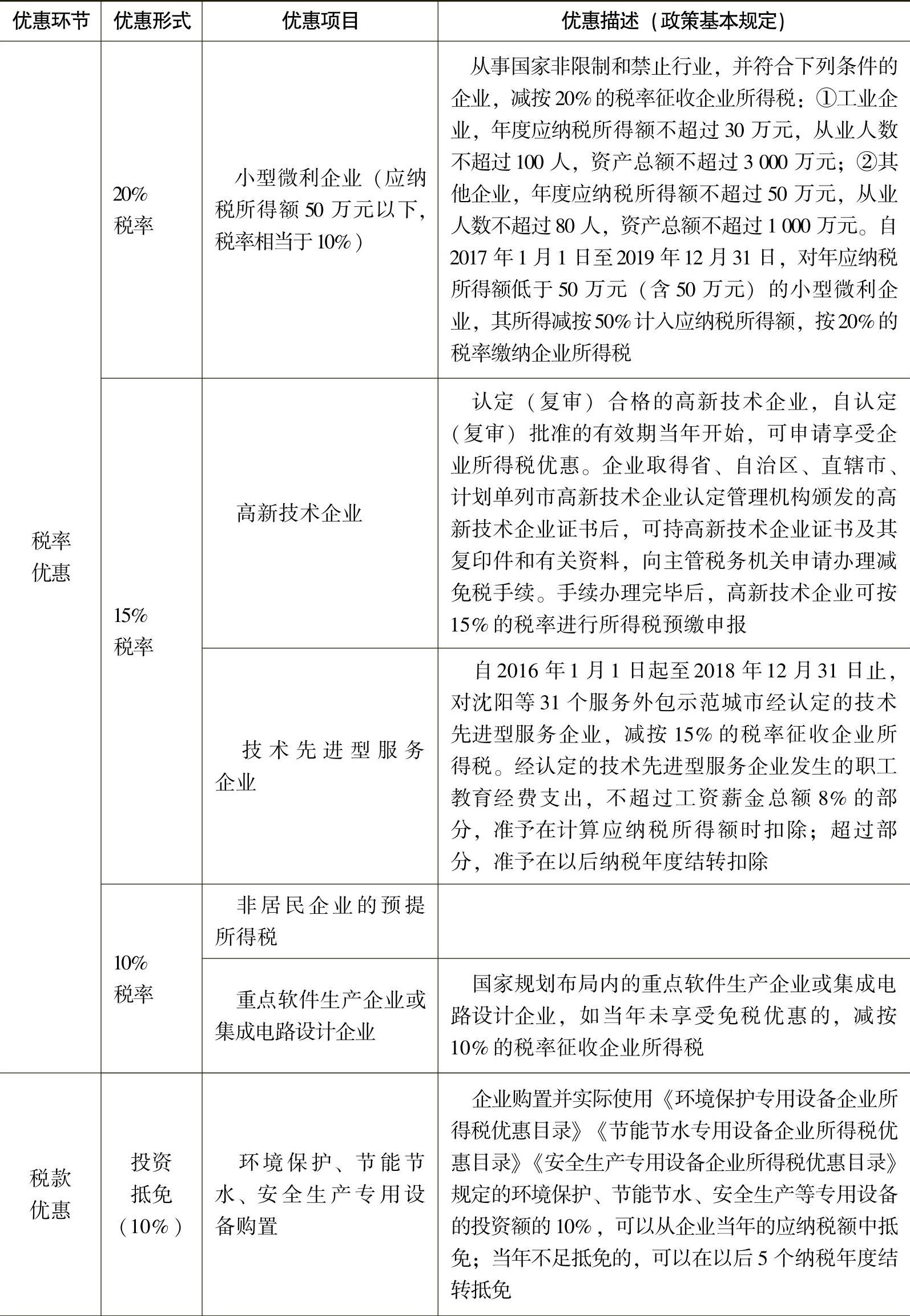

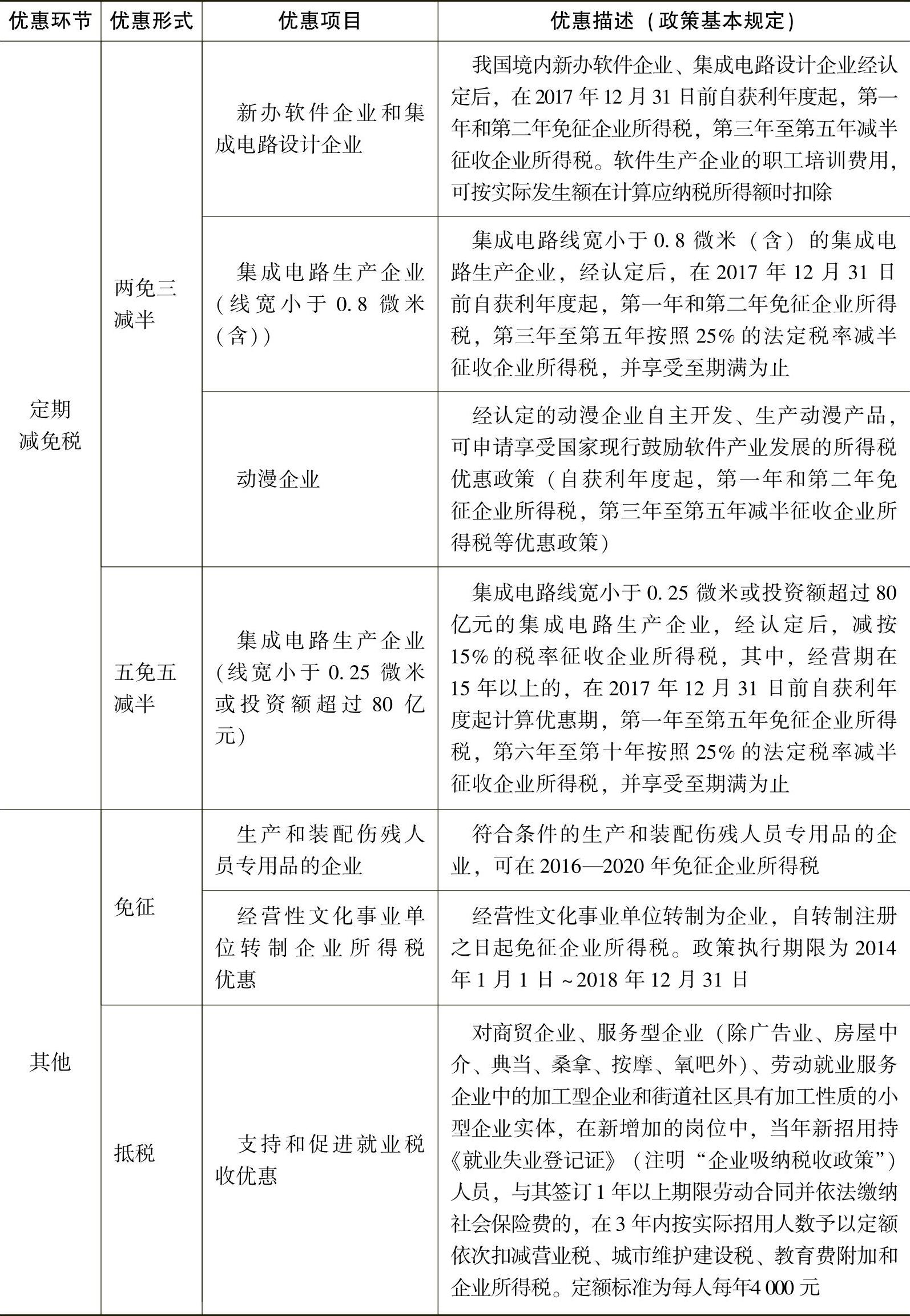

(一)企业所得税的税收优惠形式

我国企业所得税规定的税收优惠政策的形式多种多样,不好理解,也不好把握。为了便于记忆和对照分析,我们将企业所得税的优惠环节、形式、项目和政策规定列成表格如表4-2所示。

表4-2 企业所得税常用税收优惠明细表

(续)

(续)

(续)

(续)

(续)

(二)企业所得税税收优惠的管理

企业应当自行判断其是否符合税收优惠政策规定的条件。凡享受企业所得税优惠的,应当按照规定向税务机关履行备案手续,妥善保管留存备查资料。

具体来说,需要注意的问题有以下几个:

1.不可恶意套取国家的税收优惠政策

国家制定税收优惠政策的初衷是合理配置社会资源,引导消费方向,鼓励高新、软件、集成电路、资源综合利用和小微企业的发展。企业税收优惠政策规定情形的,可以享受相应的税收优惠政策,但不可弄虚作假套取国家的税收优惠政策。比如某些企业以虚增残疾职工人数、少报正常职工人数、编造职工工资表以及变相收回工人工资卡等手段进行虚假申报,骗取税收优惠。按照国家税务总局2015年第76号公告第二十条的规定,税务机关后续管理中,发现企业已享受的税收优惠不符合税法规定条件的,应当责令其停止享受优惠,追缴税款及滞纳金。属于弄虚作假的,按照税收征管法有关规定处理。这种行为已经构成偷税,应按《税收征收管理法》第六十三条的规定进行处罚,追缴其骗取的税收优惠税款,自退库之日起加收滞纳金,并处骗取的税收优惠税款百分之五十以上五倍以下的罚款。涉嫌犯罪的,应及时移送司法机关依法追究刑事责任。

2.及时按规定办理税收优惠政策的备案

按照国家税务总局2015年第76号公告的规定,凡享受企业所得税优惠的,均应当按照本办法规定向税务机关履行备案手续,妥善保管留存备查资料。企业同时享受多项税收优惠,或者某项税收优惠需要分不同项目核算的,应当分别备案。

3.备查资料要完整

企业在接受税务机关后续管理中负有享受税收优惠政策的真实性、合法性的举证责任。因此,企业要注意保存与享受税收优惠事项相关的各类资料,如产品说明书、各种合同、协议、文件、相关核算资料、相关技术领域、产业、目录、资格证书等,是企业证明符合税法规定优惠条件、标准的重要依据,企业应当妥善保管。对于研发费加计扣除等项目,要注意对研发项目企业内部立项审批等原始资料的归集,对于安置残疾人要注意残疾身份和上岗记录的保存等,尽可能多地保存和提供可信赖的真实性证据。对于按产品区分征免税的优惠政策尤其需要注意产品名称的规范,不要随意用自定的容易混淆的产品名称开具发票和财务核算。比如,在对某企业的消费税检查中发现名称为“实木复合地板”的产品没有申报缴纳消费税,后来经过产品结构说明书和库存样品证实其实质是复合地板,企业为了市场销售的需要故意取名为“实木复合地板”,如果没有这些相应的原始资料的证明就很有可能发生争议。可见备查资料是比较复杂的,需要有专门的人员进行收集整理。

4.备查资料要注意完整保存

企业留存备查资料要按规定期限进行保存,备查资料保存期限为享受优惠事项后10年。税法规定与会计处理存在差异的优惠事项,保存期限为该优惠事项有效期结束后10年。因此,企业一定要在努力争取享受税收优惠政策的同时,做好备案备查资料的收集和归档工作。建立税收优惠政策备查资料档案化管理,妥善保管,不可遗失。许多原始资料事后是难以复制的,极易造成后期因为举证材料不充分而失去享受资格,直至被处罚。

有关玩转财务大数据:金税三期纳税实务的文章

2019年1月1日起,纳税人不再分别核算销售货物、劳务的销售额和销售服务、无形资产的销售额,不再分别享受小微企业免征增值税政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。......

2023-08-02

是指按照国务院规定发给的政府特殊津贴、院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。......

2023-07-25

汇总清算,是指在年度终了后,总机构统一计算汇总纳税企业的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,多退少补。汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不用就地分摊缴纳企业所得税。总机构应将本期企业应纳所得税额的50%在每月或季度终了后15日内就地申报预缴。铁路运输企业所得税征收管理不适用本办法。......

2023-07-03

利用优惠政策或地区财税政策差异,通过内部交易定价将利润向低税率企业、免税企业、亏损企业转移,达到降低集团总体税负的目的。这些税收前沿事项,无疑加大了管理应对的难度。......

2023-07-03

税收优惠,是指国家对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。企业从事国家限制和禁止发展的项目,不得享受上述企业所得税优惠。......

2023-07-25

企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。企业一定要制定相关的规章制度,确保所花费的支出取得合法的票据,并尽量压缩费用报销的标准,加强企业所得税税前扣除的管理。国务院财政、税务主管部门另有规定的除外。......

2023-07-03

无黏性土破坏的研究工作从20世纪40年代末期开始,逐渐从宏观认识深入到机理的研究,并从渗透破坏机理的角度将破坏型式细分为流土、管涌、接触流失和接触冲刷4种型式,其定义如下:流土。就单一土层来说,其渗透变形形式有两种:管涌破坏和流土破坏。另一种情况,出现管涌后,在水头不变的情况下,细颗粒将连续不断地被带出土体以外,渗流量不断增大,随着时间的推移最终产生大面积渗透破坏的现象,这类土称为发展型管涌土。......

2023-06-28

实行节能税收优惠政策 严格实施控制高耗能、高污染、资源性产品出口。研究建立促进能源节约的燃油税收制度,以及控制高耗能加工贸易和抑制不合理能源消费的有关税收政策。能源生产经营单位和用能单位要制定科学合理的节能奖励办法,结合本单位的实际情况,对节能工作中作出贡献的集体、个人给予表彰和奖励,节能奖励计入工资总额。......

2023-06-30

相关推荐