基于对结构的调控与制备,本节对聚吡咯纳米线及其阵列进行了研究和改进。纳米发电机在相对湿度为75%的条件下,可以提供72 mV的稳定输出电压,高达103.13 mW·cm-2的面积输出功率密度和9.0×104W·kg-1的质量输出功率密度。将产电性能与实际应用结合起来,将其推广到生活应用或者科研实验中,实现对能量的高密度输出与存储以及对绿色能源的开发利用,如将湿气纳米发电机应用在纳米机器人的供电系统中。......

2023-06-30

1.螺纹插装阀由技术特点所影响的市场面

螺纹插装阀的技术特点在以前章节中已详尽阐述。简而言之,螺纹插装阀的特点相对于传统板式阀有零泄漏、重量轻、体积小、易集成、易综合、成本低、易安装、更绿色、发展空间大与保护性强等十大优点。

在这些优势中,零泄漏、重量轻与体积小是行走设备最需求的,因此工程机械液压是首先应用螺纹插装阀技术的应用领域,这当然还包括航天航空、船舶、农业机械、矿山机械、汽车及城建等领域。零泄漏、成本低、易综合、易集成与易安装维修优势又是工业液压所希望的,这包括风机、环保设备、电力设备、石化机械、机床、塑机、自动线等。实际上,螺纹插装阀的另一个应用领域是它自己行业的本身,在液压泵、液压马达、液压缸、多路阀、叠加阀、管式阀甚至二通插装阀等方面都可将螺纹插装阀集成在其壳体内或壳体上,形成产品需要的附加功能而巨轻巧可靠。

因此螺纹插装阀的应用面只要在它的压力流量范围内,可以用于所有液压设备。它的限制在于流量,目前世界知名厂商生产的螺纹插装阀的流量在200~300L/min之内。因此比较合适的是系统流量在100~200L/min以下的液压应用系统。这适应于多数的工程机械液压系统。目前世界上只有SUN公司的产品目录上将产品工作压力在35MPa的条件下将流量提高到760L/min。

当流量超过300L/min时,就进人了二通插装阀的最小流量范围。对于大流量的工业液压的设备如冶金行业、大吨位压力机的主阀等仍然是二通插装阀的优势,不过二通插装阀的先导阀采用螺纹插装阀作为先导作用也可进人这些领域。

从液压市场的长期统计可知,在发达国家液压的应用中工程机械液压销售额:工业液压的销售额=6:4。而我国在20世纪自液压工业建立以来,这个比值即工程机械液压销售额:工业液压销售额=4:6。由于近三十年来我国国民经济的持续发展,特别是中国工程机械的持续增长,因而近年来,我国的工程机械液压销售额与工业液压销售额已经达到了5:5。由此可见,今后我国对螺纹插装阀的需求量会不断增长。

但是至今为止,螺纹插装阀的二位四通与三位四通电磁阀受流量与中位机能的限制,选择余地不丰富。因此在可预见的将来,可以断言,螺纹插装阀可与二通插装阀加上NG6~NG10的板式电磁阀与高控制精度的板式阀可以在5~10年后构成液压阀的主体。

2.螺纹插装阀的应用领域与市场需求

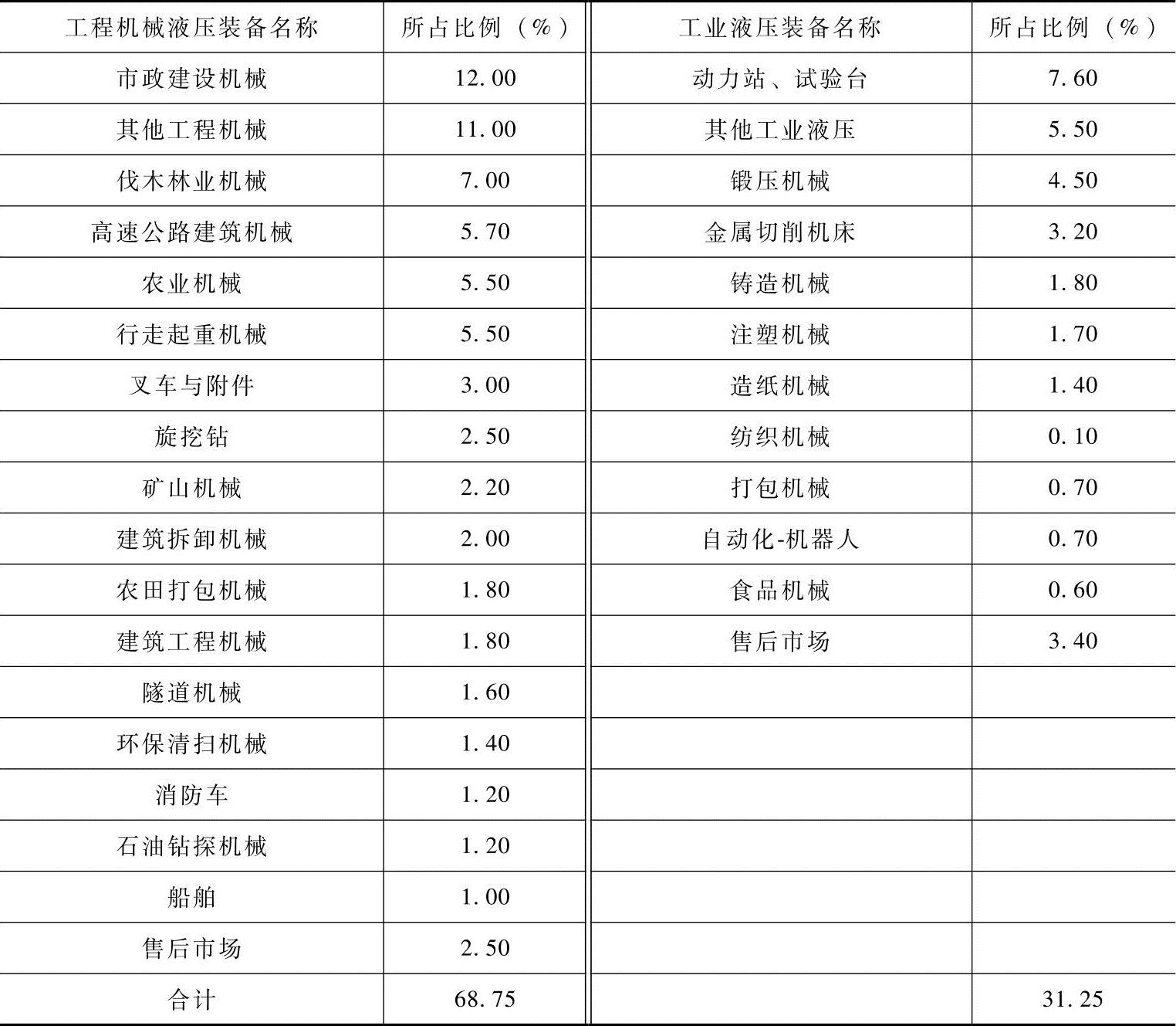

根据国外厂商销售螺纹插装阀的长期经验,螺纹插装阀的应用大致可以细分为下列各个工业装备之中,如表1-15所示。

因此由表1-15可见,在螺纹插装阀中,用于工程机械液压的销售额:用于工业液压的销售额≈7:3。

目前国内的发展与国外还是有区别的,由于国内在工程机械领域的发展速猛,产品结构以装载机、挖掘机、120马力以上推士机、压路机、工程起重机、叉车等为主,因此上述的数据供读者参考。但总体趋势是一致的。

3.螺纹插装阀国内外市场分析

在本章节中,将对螺纹插装阀的市场需要与供给的关系加以阐述。

表1-15 国外螺纹插装阀在各个工业装备中的应用统计

首先图1-25提供了从2000—2010年的世界螺纹插装阀销售额的增长情况。其中2010年的销售额只有2010.1-8的数据,为10.6亿美元,我们按当年已有的增长率9.4%推算至2010年12月。从图中可以看到,世界螺纹插装阀销售的增长率在10年内平均达到了10%左右。2000年世界的液压元件销售额为200亿美元,其中螺纹插装阀为5亿,占总额的2.5%。至2010年螺纹插装阀的总销售额在13.67亿美元,10年内增长了2倍多。

对于我国的螺纹插装阀的情况而言,目前缺乏比较明确完整的统计数据。但我们可以通过其他途径来评估市场的情况。

首先我国经近三十年国民经济的发展,于2010年已经成为世界第二大经济体。反映在液压行业上,也是从1996年年销售值23.48亿元人民币,世界排名第9到2009年的269.49亿元人民币,世界排名第1(图1-27,表1-16)。根据我国液压气动密封工业协会的统计数据,2009年液压阀的销售额占液压元件总销售额的14%,即为37.72亿元人民币。根据作者对我国液压行业的了解与企业的沟通,我国液压行业生产的螺纹插装阀的销售额在2010年不足2亿元人民币。但国内2010年在螺纹插装阀方面的总销售额(包括进口件)目前无确切数据,也只有根据与有关国内外企业的情况熟悉,作者估计在5~6亿元人民币,这只是考虑螺纹插装阀本身,并不包括随多路阀、液压泵及液压装置进口的在内有螺纹插装阀的价值。也就是说国内螺纹插装阀有70%以上主要靠进口。这种依赖进口的螺纹插装阀与我国其他液压元件在重大装备上的自给率正好倒个位置,因为根据我国1998年国内液压产品的销售额为28亿元人民币,海关统计的进口额约1.4亿美元,两者销售总额近40亿元人民币(需求总量约600万件)。按金额计,当时进口产品在国内市场的占有率约为30%。

图1-25 2000—2010年世界螺纹插装阀销售额的增长情况

图1-26 我国液压工业年产值增长情况

表1-16 我国近十五年液压工业的年产值

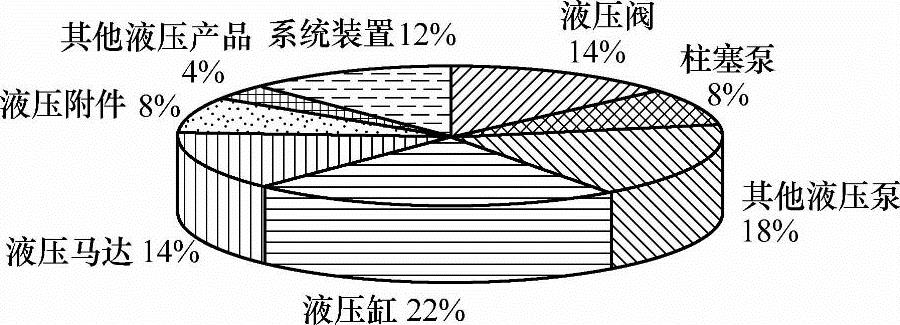

图1-27 2009年中国液压元件产值的构成比(总产值269.49亿元)

4.螺纹插装阀的市场开拓与发展预期

(1)从技术经济的宏观战略角度看市场开拓与发展预期

1)有利形势

● 从技术层面看,随着科学技术的发展,越是现代化、高水平的主机和重大技术装备,对机械基础件的要求也越高。而液压技术直接决定着主机和重大技术装备的性能、水平、质量和可靠性。在发达国家生产的95%的工程机械、90%的数控加工中心、95%以上的自动线都采用了液压传动技术。根据2005年国家有关的统计,中国液压工业只占机械行业总产值的0.82%(2005年数据)。尽管我国机械工业总产值增量远远高于我国液压工业总产值增量,使液压工业在机械行业的产值比呈下降趋势,可是其重要程度呈相反态势。但由于它的重要程度使采用液压传动的程度已成为衡量一个国家工业水平的重要标志之一。我国的工业设备液压技术利用率也在逐年增加。特别是液压技术的应用在向工程机械的方向偏斜,它是液压的主要应用拓展的方向之一。因此将它们作为主要应用领域的螺纹插装阀的发展仍会不断地发展。

● 我国的液压技术与产品在行业发展初期,即20世纪60年代由行业组织过开发国产的液压泵(CY泵)与联合设计型液压阀,CY泵至今仍是我国中端产品的主打品种之一。但至20世纪80年代,我国生产的液压主导泵阀产品均是以引进和跟踪、仿制的国外产品系列为主,基本是国际中档水平,缺少自主知识产权。螺纹插装阀尽管发展年头较长,但仍处于发展机遇期。从技术难度看属于偏上偏高,我国液压行业与企业在这一方面还有改进或创新的余地。

● 从中国液压工业的发展看,我国机械基础件落后于主机的状况已成为制约装备工业总体水平提高的突出矛盾。几十年的经验与教训使我们认识到机械基础件工业的重要性,我国在2009年出台的《装备制造业调整和振兴规划》中就首次将机械基础件的发展置于如此重要的位置。为落实包括液压元件作为机械基础件在内的《装备制造业调整和振兴规划》,中国液压气动密封件工业协会提出了“以国家目录产品”为核心的液压行业振兴设想。在该设想中当然会是一些对重大装备有战略意义但又依赖进口的液压主元件,如各种高压泵特别是柱塞泵、比例多路阀、比例阀、伺服阀、数字阀及低速大转矩马达等,通过这一努力争取在近期内实现国产液压工业总销售额年平均增长达到15%以及工程机械配套率达到70%。而在这些液压元件中,不少都有螺纹插装阀的配合在内。

● 近年来,我国经济快速的增长使液压行业也水涨船高。从而也带动了液压行业投资的快速增长。据不完全统计,近两年投在液压产业的资金为200~300亿元人民币,投资主要来自主机企业和民间资本。其中也包括对螺纹插装阀的投资,但目前规模很小。瓶颈在于资金与人才,因此今后在螺纹插装阀的技术开发中,以企业为主组建的“技术创新战略联盟”是迫切需要国家对这方面的政策扶持。只有发展具有一定自主研发和创新能力的企业上,中国才能抓住这个液压发展包括螺纹插装阀发展的战略机遇期。

● 作者根据目前液压元件的销售趋势有一个定性的预期,如表1-17所示。

表1-17 各种连接形式的液压元件的销售趋势(按使用元件数量估计)

因此在可预见的将来,螺纹插装阀可与二通插装阀加上NG6~NG10的板式电磁阀与高控制精度的板式阀一起形成在5~10年后的液压阀的主体。根据螺纹插装阀的技术特征与应用特点都会使螺纹插装阀还会在较长时期内持续增长。

2)不利形势

● 中国虽然已经成为在2009年世界经济困局后的“发动机”。但我们的技术差距仍很大,中国的液压技术与产品有三大病症:心脏不强——高压泵依赖进口;神经迟钝——我们还未意识到要进人总线技术;骨质疏松——国产液压件用的材料与热处理技术与工业强国的差距非一日之寒。我国螺纹插装阀的发展目前后两个病症也是逃不过去的。但中国正从“世界工厂”向“世界市场”发展的同时,我们有能力超赶。

● 由于螺纹插装阀的国外知名厂商已有四十年左右的历史,世界上知名的螺纹插装阀企业已达10多家。中国今后在这方面要有所作为必将面临激烈的市场竞争局面。特别是2000年前后,各大知名跨国企业为了进一步强化核心竞争力,在资源整合上,不仅进行技术融合、产品融合、全球市场重新布局,还持续强力推进跨国并购,使其竞争力和市场占有率不断巩固,其竞争优势更加凸显。它们几乎全部并购各大螺纹插装阀专业厂商。如Parker收购了Sterling公司;Bosch-Rexroth收购了Oil Control公司;Eaton收购了Integrated Hydraulics公司;Sauer-Danfoss收购了Comatrol公司;Bucher公司收购了Command Control Company(3C)。只剩下两个龙头老大即Sun公司与HydraForce公司保留了独立性。中国企业有本士的优势,但面临的是强大的竞争对手,跨国企业在开发新产品技术与手段、关键材料、专用设备等核心的基础研发条件方面有优势,保持主导地位。对于已有一定竞争力的本士企业则采用“收购”或“贴牌”的方式做大做强。因此,市场竞争中外资企业正从资本、技术、新产品、市场拓展等方面全方位对内资企业形成压力,实施“高端抢利润,低端抢市场”的策略,导致“国内市场国际化,本士企业边缘化”的现象。内资走出去会遇到更大阻力。

(2)从技术经济的微观战术角度看其市场开拓与发展预期

螺纹插装阀的开发要围绕国家经济建设的重点来发展。我国经济建设的重点是能源、农业、环保工业和城建交通。这意味着螺纹插装阀的未来市场主要在电力、石化、农业机械、工程机械、环保和城建等行业。从中国“十二五”期间,对螺纹插装阀最有影响的是农业机械与工程机械(表1-18)。

对中国的工程机械市场而言,在2010年其占据世界市场的31%,因此,我们对“本士”市场应该十分重视。

表1-18 液压产品国内市场需求预测

由表1-18可见,在“十二五”期间,中国主机行业的发展仍然是迅猛的。但是和中国整个国民经济一样都面临着结构调整的问题,例如对工程机械行业的发展战略就归结为“调整转型、创新升级”8个字。这说明螺纹插装阀有着良好的发展机遇。

与螺纹插装阀有关的农业机械如下:

1)新型大马力拖拉机及其作业机具:如耕种机具、精播机、高地隙拖拉机和配套机具。

2)农业基本建设机具:水渠门砌机械、闸门起闭机、开沟机、清淤机、装载机、拖拉机、平地机。

3)大型植保机械:高地隙宽杆喷雾机、平移式喷灌机等。

4)高产作物栽培和收获机械:小麦、玉米、棉花间套作机械,水稻收获机械、高速插身机。

5)农业机械人、设施农业机械人、机械手和自动化成套设备:精准农业作业机具、智能化播种机、施肥机及植保机械。

7)渔业机械:启网机、吊装机、干冰制造机。

8)农用运输机械:多功能作业的农用汽车。

9)牧业机械:牧草收获机、饲料造粒机、高密度打捆机。

10)经济作物机械:采棉机、水果收获机,马铃薯、红薯、甜菜、甘蔗收获机,高地隙芦苇收获机,花生、菜油收获机

与螺纹插装阀有关的工程机械如下:

1)挖掘机械。

2)铲士运输机械:推士机、装载机、铲运机、平地机等。

3)工程起重机:汽车起重机、轮胎起重机、履带起重机、随车吊。

5)凿岩机械与气动工具:凿岩机(车)、气动工具。

6)电站专用工程机械。

7)道路工程机械:筑养路机械。

8)军工专用工程机械。

10)桩工机械:打桩、压桩、成孔、连续墙、软地基加固机械。

11)混凝士机械:混凝士搅拌、运输机械。

12)市政与环卫机械:市政机械、环卫机械、市政养护设备、垃圾处理设备。

13)路面与压实机械。

14)混凝士振动机械:混凝士振动机械与设备。

15)装修与高空作业机械:装修机械、高空作业平台、(车)吊篮、园林机械。

16)钢筋及预应力机械:钢筋成型机械、预应力机械。

17)混凝士制品机械。

18)施工机械化。

19)停车及洗车设备。

除去农业机械与工程机械以外的半壁江山正如表1-18所表明的,还有冶金矿山、机床、汽车、航天航空、船舶等行业是螺纹插装阀的应用发展有很大关联的领域:

● 汽车工业已成为我国国民经济的支柱产业之一,为制造主机配套与维修的液压市场有显著增长。

● 冶金设备重点以调整产业和产品结构为主,需要大量的连铸设备、冷热轧机、轧管机、中厚板轧机、高炉和烧结设备,其液压气动技术的使用率达到了6.1%~8.1%,约占设备总费用的10%左右,因此冶金工业的改造和发展为液压产品提供了很大的市场空间。其每年进口液压件达数千万美元。

● 石油化工设备由于国家的总体发展战略与重大举措如西气东输工程等投资达数千亿元人民币,所以,为石油化工设备配套和维修用液压件与密封等配套件的需求量将有较大增长。

● 港口设备需要新增或更新大量装船机、翻车机、堆取机和集装箱装卸设备等,这些设备将需大量的液压和密封件。现每年进口约800万美元的液压和密封件,用于设备维修。是一个潜在的大市场。

● 船舶工业中将重点发展远洋大型油轮、液化石油气船、集装箱船、工程船舶、散装船、高速客轮和远洋渔轮以及海上平台等,需要大量耐盐雾,满足船用标准的液压和密封件。

● 发电设备中广泛采用电液调速系统,我国电力工业计划新增装机容量达6000万~7000万kW;风电更需要以高可靠性的螺纹插装阀为主的液压装置。

● 环保设备中城市污水及固体废物处理和综合利用设备是螺纹插装阀的用武之地。

除以上各类主机行业外,水利工程、航空、航天、铁路、机车车辆、医药、食品、包装、电子、轻纺、印刷以及游艺等机械设备多数不是很大,十分适合采用螺纹插装阀等液压元件。

因此,螺纹插装阀的应用前景在国外特别是在中国都十分广阔。我们仅采用以上中国工程机械方面在“十二五”期间的发展目标数据就可预测在五年左右的时间内工程机械对液压元件的需求可能达到1250万件,其中对螺纹插装阀的需求可能为30亿,这尚未包括工业液压的需求。而目前国内的市场在2010年仅仅为6~8亿元人民币。因此中国螺纹插装阀将有极大的发展空间与余地。

5.螺纹插装阀的市场结构与价格

1)螺纹插装阀的市场结构目前是,用于工程机械与用于工业液压的比例为7:3。这说明螺纹插装阀的发展首先是从工程机械领域的需求开始的。但是今后要加强在工业液压中的应用,从这个角度看,螺纹插装阀在控制精度方面将会遇到新的挑战。由于工业液压是板式阀的传统领域,螺纹插装阀从技术方面看,取代板式阀是没有问题的,也符合绿色环保的发展方向,因为减少了对铸造的依赖;但还有一个重要因素是价格。螺纹插装阀的批量化程度提高后,在这方面应该也没有什么问题。

2)中国的集约化生产是中国当代快速赶上国外跨国企业的一条捷径与一大特色。这是因为中国地广人多、企业发展理念与模式难合一,又缺少一根资金链将大家串起来,于是这种“蚂蚁啃骨头”的办法是有效积累资金占领市场的办法,杀手锏就主要靠“价格”法宝了。因此今后中国螺纹插装阀的发展对外资企业是要靠近本地,占据高端,并随进口的主机设备上的应用优势来吸引中国市场;对中国大陆液压中型企业通过国内市场的优势加快发展整合,而小企业是只有从低端或高端做起,蚕食市场,蓄势待发;对台资企业由于资金比较宽裕,可以急剧赶上;如果国内能有有识之士投人较大的资金,占据国内更大的市场目前是一个时机。

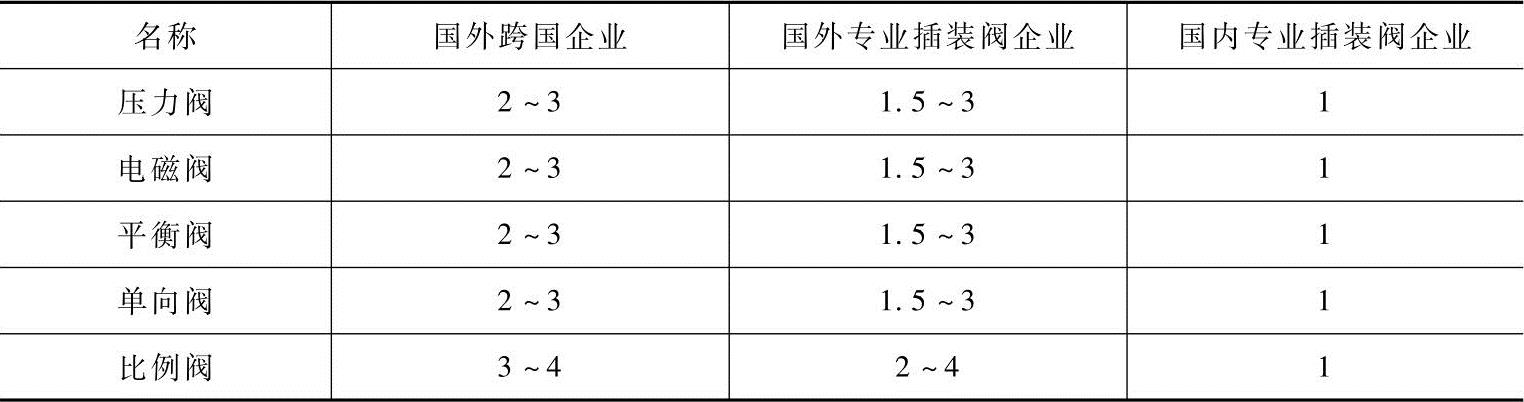

3)螺纹插装阀营销的重要手段之一是价格。国外与国内在液压的销售方面有不少的差别:

● 国内企业主要是直销,外资是直销与代理结合,甚至创造了“商铺”销售模式。

● 国内的产品价格体系比较简单不变,外资复杂多变。

● 外资是高端抢利润,低端抢市场;国内是用价格占据中低端市场。

● 外资靠技术服务与产品质量为主,国内靠价格与关系为主。

表1-19 中国螺纹插装阀2011年市场价格调查比较(性能与数量条件一致)

注:表中价格的因素变化是很大的,这里仅供作概念性参考。

有关液压螺纹插装阀技术与应用的文章

基于对结构的调控与制备,本节对聚吡咯纳米线及其阵列进行了研究和改进。纳米发电机在相对湿度为75%的条件下,可以提供72 mV的稳定输出电压,高达103.13 mW·cm-2的面积输出功率密度和9.0×104W·kg-1的质量输出功率密度。将产电性能与实际应用结合起来,将其推广到生活应用或者科研实验中,实现对能量的高密度输出与存储以及对绿色能源的开发利用,如将湿气纳米发电机应用在纳米机器人的供电系统中。......

2023-06-30

五市场创新动向市场创新是指经济主体以开辟市场和扩大市场占有空间、占有率为目标,引入和组合各种新的要素和资源的一种创造性经营管理活动。在市场创新的过程中,企业应结合当代世界市场发展的一些基本趋势,分析和把握市场创新的基本动向,抢占市场创新和市场竞争的制高点。市场实行准入制,使市场的绿化成为企业市场创新的动力。市场的科技化既是市场创新发展的必然结果,也是引导和推动市场创新发展的根本方向和动力源泉。......

2024-03-15

数量折扣包括累计数量折扣和一次性数量折扣两种形式。累计数量折扣规定顾客在一定时间内,购买商品若达到一定数量或金额,则按其总量给予一定折扣,其目的是鼓励顾客经常向本企业购买,成为可信赖的长期客户。这种定价策略适用于休闲体育无形产品的定价。因此,人们在工作日的上班时间段对休闲体育产品的需求量小,休闲体育场馆设施的闲置率较高。......

2023-10-21

2016年,中国3D打印产业市场规模达到100亿元人民币,年增长率达19.8%,远远高于全球平均水平。其中,3D打印需求最大的三个领域分别来自民用消费、工业设计和航天军工。图4-1国内3D打印市场产值其中3D打印产业市场中,产品市场与服务市场规模旗鼓相当。......

2023-06-23

三市场理念的创新发展现代市场经营理念在经历了生产观念、产品观念、推销观念、市场营销观念和社会营销观念之后,继续随着实践的发展而不断深化、丰富,产生了许多新的观念,这些新的观念相互交融,共同构成了现代营销观念的新特色。这种从追求每笔交易利润最大化转化为追求同各方面关系利益最大化是关系市场营销的特征,也是当今市场营销发展的新趋势。关系市场营销观念的基础和关键是“承诺”与“信任”。......

2024-03-15

变频器的组成主要包括控制电路和主电路两个部分,其中主电路还包括整流器和逆变器等部件。变频器的工频电源一般是50Hz或60Hz,无论是在家用领域或生产领域,工频电源的频率和电压都是恒定不变的。自20世纪80年代被引进我国以来,变频器作为节能应用与速度工艺控制中越来越重要的自动化设备,得到了快速发展和广泛的应用。......

2023-06-19

定子磁链观测有电压模型法、电流模型法和两者结合的复合模型法等多种方法。图5.7 定子磁链的电压模型1.定子磁链观测的电压模型法定子磁链观测的电压模型法检测电动机定子三相电压和电流,经3/2变换得到在αβ静止坐标系的二相电压和电流,如图5.7所示。由式,异步电动机转子磁链Ψrα、Ψrβ为综合式和式可得定子磁链的电流模型如图5.9所示。图5.11 定子磁链观测的电动机模型......

2023-06-19

短纤针刺非织造土工布的品种由生产部门根据市场需求设定。短纤针刺非织造土工布规格以标称断裂强力表示,幅宽为辅助规格,按合同规定和实际需求设定。......

2023-06-20

相关推荐