剪切试验试件的受力情况应模拟零件的实际工作情况进行。若以A 表示销钉横截面面积,则应力为τ 与剪切面相切,故为切应力。以上计算是以假设“切应力在剪切面上均匀分布”为基础的,实际上它只是剪切面内的一个“平均切应力”,所以也称为名义切应力。当F 达到Fb 时的切应力称剪切极限应力,记为τb。对于图5-8 所示的剪切试验,剪切极限应力为用τb 除以安全系数n,即得到许用切应力这样,剪切计算的强度条件可表示为......

2025-09-29

(1)折旧 是指设备固定资产在使用过程中,由于损耗而转移费用的价值。这里的损耗,既包括有形损耗,也包括无形损耗。设备固定资产的这一特点决定了学校计提折旧的必要性。由于固定资产在使用过程中会逐渐丧失服务潜力(其原因在于使用中的损耗),所以高校必须在固定资产的有效使用年限内计提一定数额的折旧费用。从这个意义是说:折旧核算是一个成本分配过程,其目的在于将设备固定资产的取得成本(若有残值,则为扣除残值后的净值)按系统合理方式,在它的估计有效使用期间内进行摊配。

(2)折旧的计算方法

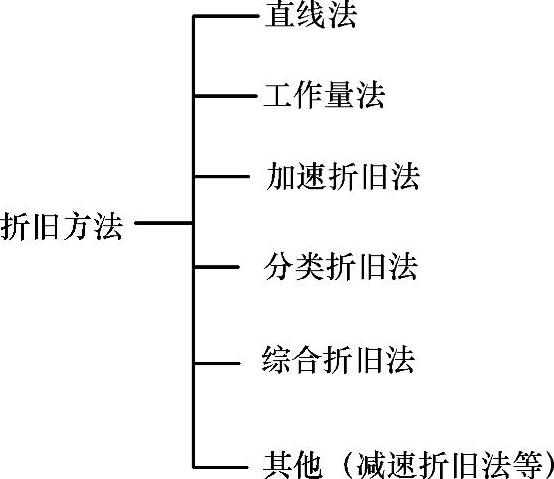

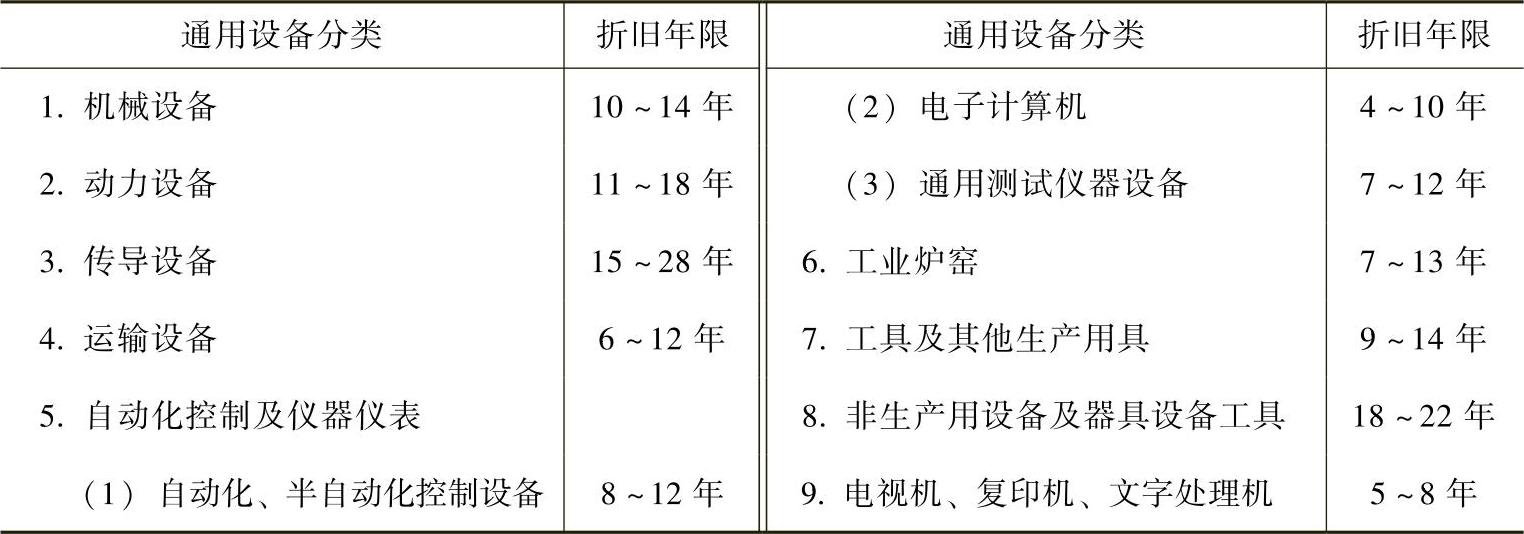

1)折旧方法的分类:①以折旧对象为划分标准,折旧方法分为个别折旧法、分类折旧法和综合折旧法。个别折旧法是以每一台(套)设备固定资产为对象来计算折旧;分类折旧法则以设备固定资产为对象来计算折旧;综合折旧法则以全部固定资产为对象来计算折旧。②以前、后期折旧费用的变化为划分标准,折旧方法分为直线法、工作量法、加速折旧法和减速折旧法。在这些方法中又包括诸多组成,如图3-1所示。③无论是哪一种方法,在计算折旧额时,都要考虑如下几个因素:a.固定资产原值;b.使用年限(或预计产量、工作量),又称折旧年限,可参考最新财务会计制度有关规定。为让使用年限的确定尽量与设备固定资产的预计使用寿命相趋近,应收集各类设备的设计使用年限及用技术预测的方法所预计的使用年限作为调整折旧年限的基础资料,见表3-1。

图3-1 固定资产的折旧方法

表3-1 设备固定资产分类折旧年限表

2)折旧计算的方法和实例。

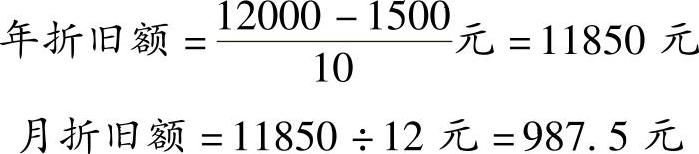

①直线法,又称平均年限法。该方法假定设备固定资产的服务潜力随着时间的消逝而减退,因此,设备固定资产的成本可以均衡地摊于其寿命周期内的各个期间,其计算公式为

[案例3-1] 某设备固定资产原值为120000元,估计残值为1500元,使用年限为10年,则有(https://www.chuimin.cn)

②工作量法,又称作业量法,是以设备固定资产的使用状况为依据计算折旧的方法。它假定设备固定资产的服务潜力随着它的使用程度的增加而减退,因此,固定资产的成本是根据该项设备固定资产的实际作业量摊配于各个期间的。其计算公式为

③分类折旧法和综合折旧法。在实际工作中,为简化计算提取折旧的工作,许多单位以某类固定资产为对象计算提取折旧,或以单位的全部应计算提取折旧的固定资产为对象计算提取折旧。前者为分类折旧法,后者为综合折旧法。

分类折旧法:是按照固定资产的类别,把一组必须相似的固定资产集合在一起计算提取折旧的方法,如某学校的金属切削机床。分类折旧法的计提公式为

综合折旧法:是将整个单位的全部应计算提取折旧固定资产统一计算提取折旧的方法。综合折旧法的公式为

折旧率=企业全部应计折旧固定资产原值总额×综合折旧率

相关文章

剪切试验试件的受力情况应模拟零件的实际工作情况进行。若以A 表示销钉横截面面积,则应力为τ 与剪切面相切,故为切应力。以上计算是以假设“切应力在剪切面上均匀分布”为基础的,实际上它只是剪切面内的一个“平均切应力”,所以也称为名义切应力。当F 达到Fb 时的切应力称剪切极限应力,记为τb。对于图5-8 所示的剪切试验,剪切极限应力为用τb 除以安全系数n,即得到许用切应力这样,剪切计算的强度条件可表示为......

2025-09-29

图7-1简单供电网如果线路中输送的功率一直保持为最大负荷功率Smax,在τh内的能量损耗恰等于线路全年的实际电能损耗,则称τ为最大负荷损耗时间。若认为电压接近于恒定,则由上式可见,最大负荷损耗时间τ与用视在功率表示的负荷曲线有关。试求线路及变压器中全年的电能损耗。对于已运行电网的能量损耗计算,此方法的误差太大,不宜采用。......

2025-09-29

断路器操作机构的疲劳问题主要是由闭合与分断过程中的动态应力应变引起,因此对断路器操作机构疲劳寿命评估的前提是分合闸过程中零部件动态应力应变的准确计算。动态应力应变的计算基于柔性体的瞬态动力学分析,瞬态动力学分析是用于确定结构在承受任意随时间变化的载荷时的动力学响应的一种方法。常用的瞬态动力学求解方法包括:完全法、缩减法、模态叠加法,本章中柔性体应力应变的计算使用模态叠加法。......

2025-09-29

平面汇交力系可以建立两个独立的平衡方程,解算两个未知量。继续取8、6、7等结点为隔离体,可求得桁架右半边各杆的内力。图12-30桁架轴力示意在桁架内力计算时,往往会遇到内力为零的杆件,这种杆件称为零杆。计算桁架的内力宜从几何分析入手,以便选择适当的计算方法,灵活地选取隔离体和平衡方程。除结点法外,计算桁架内力的另一基本方法是截面法。截面法适用于联合桁架的计算以及简单桁架中求少数指定杆件内力的情况。......

2025-09-29

对塑料粉末火焰喷涂设备的要求1)安全、可靠、不回火,能长时间连续稳定工作。塑料粉末火焰喷涂设备组成 塑料粉末火焰喷涂设备通常由工作气体控制系统、粉系统及喷枪三部分组成。塑料粉末火焰喷涂送粉方式可分为枪上粉筒送粉和专用送粉装置送粉两种。3)喷枪除选用专用火焰喷塑枪外,也可选用多功能粉末火焰喷涂枪。......

2025-09-29

由上面的例子可以总结出计算梁的剪力和弯矩的具体方法:剪力FQ=截面一侧所有外力的代数和,外力的正负号规定可简记为“左上右下,剪力为正”。试求指定截面上的剪力和弯矩。弯矩的突变值等于集中力偶的力偶矩的大小。因此,应用截面法计算任意截面的弯矩时,截面不能选取在集中力偶作用的截面上。......

2025-09-29

容量是蓄能器的重要参数,是选择蓄能器的主要依据。不同类型或不同功用的蓄能器其计算方法也有所不同。下面以气囊式蓄能器短期大量供压力油为例介绍计算方法。蓄能器工作容积Vw 的计算这里的Vw 是蓄能器所能储存(或释放)油液的最大容积。在各个工作阶段,蓄能器释放(或储存)的油量为:ΔVi 为负值时表示释放压力油;ΔVi 为正值时则表示储存压力油。......

2025-09-29

相关推荐