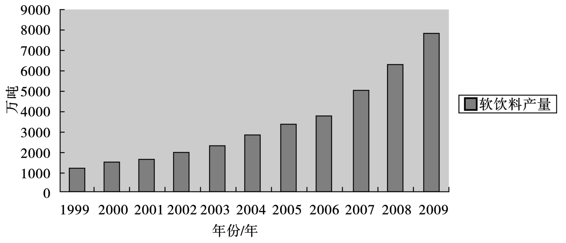

【摘要】:其中,瓶装水产量达553.61万吨,占总产量的37.23%,首次超过碳酸饮料;碳酸饮料达461.59万吨,占总产量的30.85%,退居第二;茶饮料达185万吨,占总产量的12.34%,成为第三大品种;果汁饮料达97.4万吨,占总产量的6.81%。图1.1反映了1999—2009年我国软饮料年产量增长趋势。

1.2 软饮料工业的概况

饮料作为一种独具特色的食品,不仅能为人们补充水分,而且还有补充营养的作用,有的甚至还有食疗的作用,在国外尤其是欧美国家有很长的发展历史,深受广大消费者的喜爱。饮料都具有一定的滋味和口感,而且十分强调色、香、味,它们或者保持天然原料的色、香、味,或者经过加工调配加以改善,以满足人们各方面的需要。其种类繁多,风味各异,是人们日常生活中最普遍的饮品。

1.2.1 国外软饮料发展状况

世界饮料的消费量不断提高,尤其是欧、美、日等国消费量占据世界消费量的绝大部分。饮料的消费因各国人民的饮食习惯、饮食资源和生活水平不同而有所差异。目前,德国人选购饮料首先考虑对身体健康是否有利,他们习惯喝含有多种维生素的果汁和汽水(碳酸饮料);英国饮料市场品种丰富,最新发展趋势是将软饮料与酒精饮料相混合(一般在果汁中勾兑酒精),制作新口味饮料,也有把橙汁与人参作为基料配制成健康饮料,或用草药和茶作基料生产“新世纪饮料”;法国人(尤其是年轻一代)的饮料消费发生了很大的变化,过去主要喝葡萄酒,现在饮无醇清凉饮料、果汁、水果饮料、纯净水、矿泉水为主的软饮料;美国人爱喝各种维生素饮料和可口可乐等,在清晨一般饮用含有维生素的饮料,早餐时他们饮用各种新鲜果汁或蔬菜汁(芒果汁、西红柿汁、胡萝卜汁等);在日本健康饮料成为消费趋势,其销售额早已突破千亿日元大关,引起饮料行业普遍看好,投放日本市场的饮料品种包括100%纯天然果汁、果汁碳酸饮料、富含各种维生素的饮料、富含各种对人体有益的矿物质元素的饮料、食物纤维饮料、运动饮料、茶饮料等。

随着饮料工业的迅速发展和人们消费水平的提高,消费观念不断发生变化,健康意识和营养观念不断增强,人们对饮料的需求也不断改变。虽然饮料的发展因各国人民的饮食习惯、饮食资源和生活水平不同而有所不同,但随着科技的进步、国际间的交流,各国饮料的结构不断发生变化。目前碳酸饮料已走下坡路,果汁与乳酸饮料趋于饱和,消费者转而追求健康、天然的饮品,一些被称为“新时代饮品”的饮料不断推向市场,如花卉型饮料、功能型饮料、保健型饮料等。

1.2.2 国内软饮料发展状况

1.2.2.1 生产状况

近年来我国软饮料行业保持高速发展,是我国发展最快、最有潜力的产业之一。据统计,30年来我国软饮料行业年产量平均增长20%以上,随着产出的增长,产品也日益丰富。目前,软饮料主要包括碳酸饮料(汽水)类、果汁和蔬菜汁类、蛋白饮料类、包装饮用水类、茶饮料类、咖啡饮料类、植物饮料类、风味饮料类、特殊用途饮料类、固体饮料类、其他饮料等11类产品。

20世纪80年代初,我国软饮料行业刚起步,规模小,产品结构单一,主要是碳酸饮料、果汁饮料和少量以出口为主的矿泉水,其中碳酸饮料产量占90%以上。20世纪80年代后期以来,在市场需求的拉动下,我国软饮料行业快速发展。2000年,全国软饮料产量达1490.8万吨,品种也由单一化品种发展为现今的11大类,其中以瓶装水、茶饮料和果汁饮料成长最为迅速。其中,瓶装水产量达553.61万吨,占总产量的37.23%,首次超过碳酸饮料;碳酸饮料达461.59万吨,占总产量的30.85%,退居第二;茶饮料达185万吨,占总产量的12.34%,成为第三大品种;果汁饮料达97.4万吨,占总产量的6.81%。在生产规模持续扩大的基础上,中国饮料市场供给保持迅速增长的势头。2004年,中国软饮料产量达2860万吨,比2003年增长20.52%,销售收入878.02亿元,比2003年增长20.01%。从品种上看,碳酸饮料峰期已经过去,增长速度放缓,与2003年相比,2004年产量增速有所下降,占整个软饮料消费量的比重由原先的超过30%下降到23%,年增长速度下降到11%。与此相应,非碳酸饮料增速加快,瓶装饮用水、茶饮料、果汁饮料及运动饮料在软饮料产量中比重持续上升。至2006年软饮料产量约为4000万吨,比上年同期增长了25.35%;2007年软饮料产量达到了5180万吨,其中以茶饮料、果蔬汁饮料和包装饮用水类市场增速较快,碳酸饮料类(汽水)产量出现下滑;2008年软饮料产量突破了6000万吨,比上年大约增长了19%;2009年软饮料产量继续保持高速增长,全年共生产各类饮料8086.2万吨,增长了24.33%,比2008年增幅提高了近5个百分点。在国际金融危机的大背景下,仍呈现出加速发展的势头。图1.1反映了1999—2009年我国软饮料年产量增长趋势。

图1.1 1999—2009年我国软饮料年产量

纵观改革开放30年来,饮料生产量增长了近300倍,目前已超过日本成为第二大饮料生产消费国,特别是2006年以来,软饮料生产每年过一个千万级的关口,2006年饮料产量过4000万吨大关,2007年过5000万吨大关,2008年过6000万吨大关,2009年更是一举跃上了8000万吨大关,实现产量的连续跨越。

据《2009—2010年中国软饮料制造区域市场研究报告》预测,未来几年软饮料行业强势的发展态势不会出现改变。尤其是在国家相关政策和居民消费习惯的带动下,以果汁、茶饮料为代表的健康饮品将成为未来几年软饮料发展的助推器和发展方向。

1.2.2.2 软饮料行业的特点

1)产品的生命周期短 中国的饮料行业大致经历五个阶段:从1979—1995年为第一阶段,这一时期是可口可乐和百事可乐碳酸饮料的天下,历时近17年;从1996—2000年为第二阶段,重要的标志是娃哈哈、乐百氏和农夫山泉包装水在中国的热销,打破“两乐”在饮料市场一统天下的格局,历时近5年;2001年最重要的景观就是康师傅茶饮料备受青睐,可以视为中国饮料发展的第三阶段;2002年最引人注目的是以统一鲜橙多为代表的果汁饮料在市场上火爆销售视为第四阶段;从2003年开始,各种新品功能饮料和果汁蔬菜汁饮料、茶饮料轮流登台唱主角,王老吉突然崛起可作为第五阶段的代表。饮料产品的生命周期明显缩短,消费者口味的变化明显加快,消费者偏好更加容易转移,这些都迫使饮料企业加快新产品的开发,以满足人们对饮料越来越高的要求。

2)形成了寡头垄断竞争的市场结构 寡头垄断是介于完全竞争和完全垄断之间的一种市场结构,由于市场上存在几个较大规模的相互依存、相互竞争的企业,所以每一个企业的市场行为都会对其他企业的行为产生有效的影响。以“两乐”为代表的国际巨头,以娃哈哈、农夫山泉、汇源为代表的内地饮料企业,以及以康师傅、统一为代表的台湾饮料品牌是市场中的“寡头”,他们凭借雄厚的资金实力、丰富的品牌运作经验和强大的产品研究开发能力对软饮料市场起着绝对主导和控制的作用,国内其他中小型饮料企业和品牌面对他们的竞争显得力不从心。换句话说,我国软饮料市场形成了“三分天下”的竞争格局。

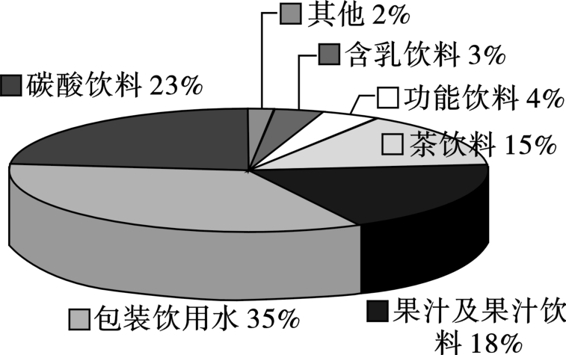

3)产品品类多元化 碳酸饮料的霸主地位已被打破,饮料种类琳琅满目。2006年,碳酸饮料占全部软饮料的销售额比例由30%下滑到26%,果汁饮料和茶饮料迅速崛起,占软饮料市场1/3的市场份额。图1.2为2007年我国各类型软饮料的销量比例图,其中包装饮用水占35%,碳酸饮料占23%,果汁及果汁饮料占18%,茶饮料占15%。

虽然“脉动”、“劲跑X”、“激活”、“尖叫”等功能饮料只是昙花一现,但其鲜明的个性和特征也着实让人眼前一亮。“王老吉”的突然崛起,也让软饮料市场多了一丝“中国红”的色彩。一个饮料企业或者品牌再也不能以一种类型的产品“打遍天下”,市场呈现出从单一产品走向复杂多元化产品的竞争态势。

(www.chuimin.cn)

(www.chuimin.cn)

图1.2 2007年我国各类型软饮料销售比例图

4)品牌消费的集中化(CR4分析) 碳酸饮料一直是百事可乐和可口可乐在唱“双簧”,目前国内碳酸饮料市场的CR4(CR是concentration ratio的简称,即为集中度,CR4是指在一个行业中,最大的4家企业的产出占总产出的比例,是用来反映某行业的市场竞争或垄断程度)达到90%以上,果汁饮料的CR4为60%,茶饮料的CR4为75%,瓶装水市场的CR4也超过了50%,饮料市场的消费集中度与品牌垄断可见一斑。

5)产品竞争转向产业链的竞争 饮料工业的发展一般都须经历产品竞争、渠道竞争和品牌竞争三个阶段。我国饮料市场正从产品竞争向渠道竞争和品牌竞争过渡,竞争的焦点正由下游生产环节向上游原料供应环节转移。对于源头、渠道的控制能力,是企业在竞争中胜出的关键要素。

6)外资并购频起,市场集中度加大 近年来,软饮料行业大宗投资并购和重组案非常频繁,市场格局发生了很大的变化,市场集中度加大。从早期法国达能集团对我饮料行业(1997年51%控股娃哈哈,2000年以92%的股权收购乐百氏,2001年参股光明乳业)一系列的投资及并购,到台湾统一企业收购安德利果汁、入股汇源、收购健力宝及完达山乳业,并购狂人Heekmann以4.6亿美元购中国水饮料集团,再到2008年可口可乐意欲出价179亿收购汇源等,外资饮料巨头正利用他们擅长的资本运营手段,加紧在中国饮料行业的产业布局。

7)产品销售季节性强 饮料产品的销售有很明显的季节性,夏秋两季是饮料消费的旺季。这就很容易造成很多饮料企业在夏秋季的时候设备产能不足,订单无法完成,而到了淡季,生产设备长时间闲置、开机率不足,这使饮料企业陷入经营困境,同时也造成了社会资源的巨大浪费。

1.2.2.3 软饮料行业的策略

各个企业针对自己的特点采取了不同的战略发展竞争优势,娃哈哈采用成本领先,成为产业中低成本供应者;旭日升采用差异化,随着消费者重视的内容变化而相应变化;可口可乐在大城市采取集中化,致力于寻求目标市场上的竞争优势控制成本,重建企业价值。各个行业也采取了不同的战略。

1)瓶装水行业 市场的竞争不仅表现在厂家之间,每年的水战基本都是从概念之争开始。从纯净水到矿泉水、天然水等,其背后都有厂家为争夺市场进行的争斗。近年来,中国水市场相对没有提出新概念,娃哈哈和乐百氏借成熟的营销体系和强势的品牌形象稳居三甲之中,以营销策划见长的农夫山泉,通过宣传关于天然水和纯净水的大争论,在同行中知名度大增,而冲入三甲。三者为争夺饮用水市场,投入巨大精力和财力,外树品牌,内重产品开发和工艺改进,进一步从行业中脱颖而出,品牌集中度更趋提高。

2)茶饮料行业 近年来,康师傅相继推出绿茶、冰红茶、乌龙茶、柠檬茶,统一则推出麦香红茶、乌龙茶及奶茶与之抗衡。为了巩固各自地位,瓜分更多的市场份额,行业巨头都纷纷投入巨资,加大广告和促销力度。众多品牌的茶饮料广告纷纷请来明星助阵。2005年4月初,统一集团率先点燃了饮料大战的导火索,推出新产品“茶里王”,随后各种茶饮新品纷纷上市。

3)果汁饮料行业 从2001年统一推出鲜橙多,康师傅、可口可乐等品牌接踵而至。2002年,鲜橙多、酷儿等产品陆续上市,但果汁价格并未因此下降。成熟的市场和丰厚的利润吸引更多的企业加快入市步伐,如“农夫”的农夫果园。众多新产品的低价上市,打乱了原来稳定的市场格局。为了保住市场份额,各个厂家纷纷调低价格,同时为了争夺细分市场,各生产厂家的果汁口味甚至果汁浓度越来越趋于细分化,橙汁、菠萝汁、苹果汁等新产品、新品牌层出不穷。每个企业都想通过独特的产品口味与其他产品抗衡,获取更大的市场份额。

1.2.2.4 软饮料未来发展的趋势

纵观历史,横看市场,中国饮料行业这些年一直没有太平过,从碳酸饮料大战、纯净水之争、茶饮江湖,到果汁硝烟,各饮料企业是“你方唱罢我登台”,上演着一幕幕市场大战。果蔬汁饮料、茶饮料、包装饮用水、功能保健型饮料、运动型饮料等将成为未来的发展趋势。

1)果蔬汁饮料 这种饮料具有新鲜水果蔬菜特有的风味和营养成分,它含有丰富的维生素和人体必需的矿物质,特别是人体中所需的维生素C、β-胡萝卜素等营养成分。随着人们生活水平的提高,目前很多人膳食中对水果蔬菜的摄取量不足,且品种单一,尤其是儿童和青少年的果蔬摄取量不足。肥胖、贫血、高血压患者也多与食用果蔬不足有关,果蔬汁可以为人们提供充足的营养成分是水果、蔬菜加工和消费的必然趋势,近年来发展速度较快,还出现了果蔬复合汁饮料。

2)茶饮料茶 具有不含热量、能助消化、解除疲劳、利尿、消肿等特点,是一种天然饮料,符合当今人们追求天然、健康的要求,其消费量不断增长。早在1999年台湾的茶饮料销售量就已经超过整个饮料市场的1/4,登上了饮料销量之首位。美国人喜欢喝带有柠檬、桃子、草莓等天然果汁的冰镇凉茶,他们称此为“新时代冷饮”。生产、销售茶饮料的大公司,销售额都有大幅度增长。

3)功能保健型饮料 随着人们对健康的重视,功能性饮料开始踏入市场,在饮料中添加维生素、矿物质等各种功能因子的功能性饮料,具有营养、免疫、调整生理机能、防病、抑制衰老等功效,因此备受欢迎。

4)运动型饮料 亦称电解质饮料,含有钾、钠、钙、镁、氯、磷等多种矿物质。随着人们生活的改变,以及对健康的注重,对运动饮料的需求也在增加。

总之,我们未来的选择应该是趋于营养、保健、安全、卫生、回归绿色天然。在普及碳酸饮料的情况下,积极发展果蔬类饮料、植物蛋白饮料和包装饮用水,适当发展植物饮料、固体饮料和保健功能型饮料。在发展生产的同时,要强化营销工作,拓展国内外市场,特别是农村市场,以销售拉动生产,以搞好生产促进销售,最大限度地满足城乡居民日益增长的生活需要。从国内饮料市场分析来看,今后一个时期国内饮料市场发展前景仍然看好。复合型果蔬汁饮料将成为发展重点之一。功能、运动型饮料发展迅速且有很大发展空间,植物饮料与功能饮料产业将成为中国饮料行业的又一个亮点。

相关推荐